为何 要做资产配置?

发布时间:2021-6-4 13:27阅读:335

问一问

问一问

努力想得到什么东西,

其实只要沉着镇静、实事求是,

就可以轻易地、神不知鬼不觉地达到目的。

而如果过于使劲,

闹得太凶,太幼稚,太没有经验,

就哭啊,抓啊,拉啊,

像一个小孩扯桌布,结果却是一无所获,

只不过把桌上的好东西都扯到地上,

永远也得不到了。

卡夫卡《城堡》

我一直很喜欢这段文字,随着人生和投资阅历的积累,感触就越深。

--------------------

投资大师、耶鲁大学首席投资官大卫·史文森(David F.Swensen)于2021/5/5因癌症去世,享年67岁。

史文森1980年获得耶鲁大学经济学博士学位,1985年开始接管耶鲁捐赠基金,之后该基金会一直是世界上长期业绩最好的机构投资者之一,史文森也因此成为机构投资的教父级人物。

“耶鲁模式”的核心理念是:以资产配置(Asset Allocation)为出发点,多元化的分散配置;并大比例的超配长期投资、另类资产这样的能够穿越牛熊的配置方式。我也推荐有兴趣精研资产配置、尤其立志于成为机构投资者的朋友,可以抽时间读一读史文森所著的《机构投资的创新之路》。

关于资产配置,雪球上的文章已经很多了。借 #致敬资产配置大师大卫史文森# 之际,和大家简单聊聊,个人投资者进行资产配置的一大理由。

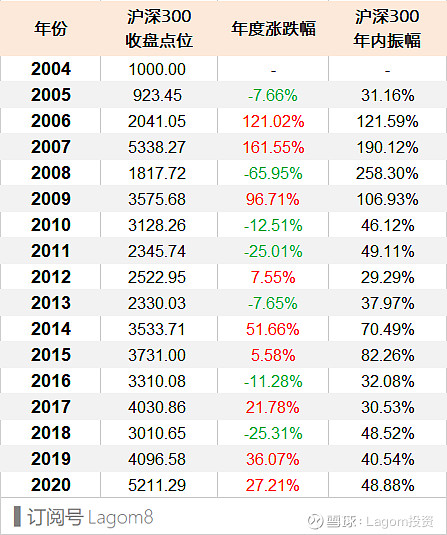

以 $沪深300(SH000300)$ 指数为例:自2004/12/31基值1000点开始,截至2020/12/31的5211.29点,该指数十六年的时间累计涨幅为+421.13%,年化收益率为10.87%(未包括期间各成分股的派息收益)。

我们将各年度的历史走势 进行拆分后可以发现,其实我国股票市场每年的波动率都非常大,显然不可能让投资者在任何时段买入,都能够轻而易举的实现10%左右的年化回报率。对于预期收益率较高的权益类资产,投资者在进行中短期押注时(择时)、势必面临更低的容错率。 假设我们能找到年息5%的固收品种(或长期债券)、与年化10.87%的样本指数去构建成一个股债50/50式的投资组合、并坚持定期的动态再平衡。截至2020年末,居然可以实现与“满仓穿越牛熊”非常接近的长期回报率(如图所示):

以上只是加入了固收类的初级版资产配置,本意并非让各位就此改用半股半债组合。我想传达给大家的信息是:多元化投资的特点不止于安全性,更在于降低风险的同时,照样能够获取不错的长期收益。分散化,就是投资管理中“免费的午餐”!

人性的弱点,往往在于追求高收益的时候、无视了风险(包括完全无视估值)。比如在实战的过程中,很多人都倾向于在牛市追加更多的资金、而在熊市时躲在场外观望。

大开大和的投资方式的确会有更多致富的机会,但实际情况是~ “追涨杀跌”给更多人带来了痛苦。是不是很似卡夫卡所述,那个乱扯桌布的小孩呢~

--------------------

我们必须清醒的认识到,若将自己的钱全部配置于单一的资产大类,未来我们是不是赚钱,最终取决于你现在所处的位置、以及你何时买进或卖出。

进行稳健和均衡的资产配置,既能实现家庭资产的保值增值、同时还可以避免资产遭受过大的回撤,应该成为理性投资者的首选。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是资产配置?如何进行资产配置的?

什么是资产配置?如何进行资产配置的?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52