含泪梳理万科(上)

发布时间:2021-6-3 10:10阅读:321

问一问

问一问简单梳理,水平有限,不喜勿喷,欢迎后台补充与交流。

本文为个人投资记录,文中任何操作或看法,均可能充满个人的偏见和错误,万万不可依赖我的判断或行为作出买入或卖出决策。

对于万科已经关注有一段日子了,也是受不住企业本身的优秀能力和当时价格的诱惑,出手买入了一部分仓位。一开始了解万科是在我比较认可的几个投资人的文章分析中所了解的,其中两位是villike和黑白老师,他们关注的企业我是比较有兴趣的,毕竟可以站在巨人的肩膀上学习,所以这也是促进我选择分析万科的原因,所以就有了后面被吸引然后买入了。

对于一家企业,不是别人说好就好,而是得通过自己的分析后自己判断觉得他好才是好,想通逻辑,才能放心,才能在买入后做到无视短期涨跌耐心持有,这些努力研究过后自然不会害怕市场短期的低估和无人问津,企业经营能力以及基本面没有重大变化的情况下,甚至下跌带给你的就是捡钱的机会,这个时候你会无比的兴奋。

对于地产行业,近些年来的打压不少,限贷、限购令、三道红线、集中供地以及最近比较火的房地产税等。许多人都想着要买房,房子供不应求,但是却认为房地产行业是夕阳行业,没有未来,然后对于企业的业绩预期却又出乎意料的高,只要增速不达标就开喷开骂,一有小利空就会严重放大,恐慌抛售,因为他们想要为下跌找理由。所以,真正有独立思考后的投资人就会逆市场而动,他们在经过自己的独立分析后认为地产过度低估充满了投资价值,那么我们今天就一起来梳理一下我看好的龙头地产企——万科。

“简单介绍万科及股权结构”

万科成立于 1984 年,1988 年改组股份有限公司。1991 年,万科成为深交所第二家上市公司,成为国内最早上市的房地产企业。1993 年,公司发行 B 股在深圳证券交易所上市。2014 年 6 月,公司 B 股转换上市地在港交所主板(H 股)上市。

最早时期的万科是“综合商社”的发展模式,形成进出口商贸、零售连锁商业、房地产开发、金融证券投资等十大行业布局。

1993年,公司放弃“综合商社”发展模式,确立以城市大众住宅开发为公司主导业务。

之前在《复盘万科的股权争夺战》里我们详细复盘了万科的由来以及王石带领着万科和宝能、华润、恒大、深圳地铁等一系列资本进行的股权争夺战,想详细了解的朋友可以看看这篇文章,对于万科的详细介绍就不在多说。

通过股权争夺战后,2017 年1月和 6月,深圳地铁集团分别从华润股份和恒大集团手中受让 16.90 亿股和 15.53 亿股万科A股,持股比例达到 29.38%,从此超越宝能系持股,一跃成为万科第一大股东。深圳地铁集团是深圳国资委直属的大型国有独资企业。

2018 年,宝能系开始减持万科股份,持续三年的万科股权之争正式告一段落。

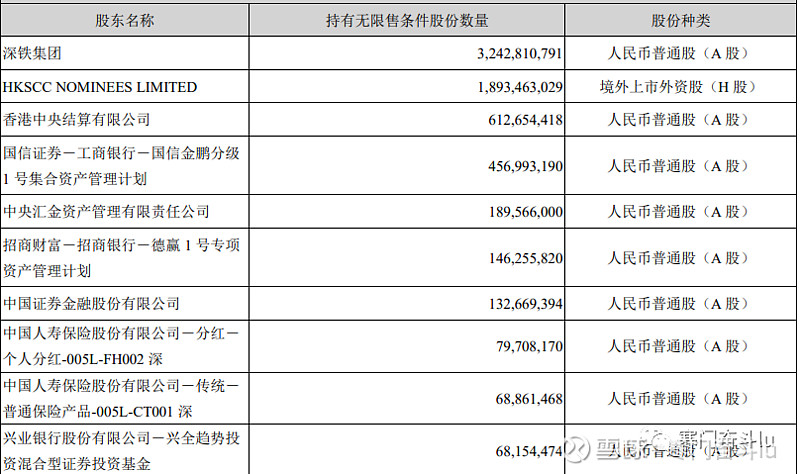

目前,万科的股权结构如下:

第一大股东依旧是深圳地铁,持股比例27.91%。

那么接下来开始我们的重点分析,也就是从定量,定性,厚雪(竞争优势),长坡(市场空间)逐步分析,这次我们反过来,先说说地产行业的市场空间,然后在分析万科在其中的竞争优势,然后在通过财报数据做定量分析。

“长坡”

我们都知道,有需求就有空间,城市化带来的购房需求是第一点,居住替换需求为第二点。

中国的城镇化率刚刚超过60%,发达国家城镇化率为80-90%,虽然说不可完全借鉴,但是很明显是存在上升空间的。要想促进经济的发展,三驾马车里的消费必不可少,而城市化就是促进消费的好方法。

所以未来城市化依旧有至少10%的空间,可以支撑8到10年间的平稳发展。

还有一个就是未来的人口依旧会往北上广深那样的一线城市集中,人们的生活水平不断提高,在吃饱穿暖的今天,自然就会有对于更美好生活的向往,一线城市的教育、医疗、交通、餐饮等资源优异发达,社会活动丰富多彩。还有就是内卷,不停的卷,有条件的当然都会选择去一线城市,县城的想去市里,市里想去省会,省会想去一线,一线想出国,出国的想去月球,冲出银河系,站在最高点。

刚刚说到的第二点,置换需求,中国经济由投资升级向消费升级转变的进程当中房地产行业将以提升住房品质,追求住宅个性化、多元化为新的发展趋势;

如果说,过去三十年中国房地产行业主要解决的是广大老百姓从「没有房子住」到「有房子住的问题,那么现阶段及未来很长一段时间则主要是解决从「有房子住!到「好房子住」的问题,当大家都有了房子以后,自然更多的是想要提升居住品质,因而改善型需求的房产会越来越受欢迎。目前,小户型换大户型,高层换洋房,洋房换别墅或大平层的市场需求很大;

同时,随着国内最近三胎政策的放开,会进一步促使人们改善居住条件。

总的来说就是未来的城市发展趋势就是超大城市圈,以及不断的替换需求,人口不断向一二线集中,在《规模》一书中,邓老师有一段话解释了这个背后的经济规律:

城市有一股自驱力变得越来越大,因为收入、生活的丰富程度会比城市规模增大的速度更快,用物理学术语解释是:城市的工资、GDP、餐厅、专利等吸引人的事物随城市规模呈1.15倍指数超线性变化,换句话说,城市越大,社会活动越丰富,机会越多,工资越高。

这就是为什么发达国家经过城市化以后,往往没有停滞、更没有倒退回乡村时代,而是进一步进入大都市化、超级都市化进程的原因,这也是为什么每个人都要放弃心中小城市幻想的原因。

大都市推动了人与人的互动,创造了活力和精神,成为创新的源泉,为经济发展做出巨大贡献,如果忽略了城市化的这些内涵,只把注意力集中在建筑和基础设施上,不免短视,甚至会招致灾难,好的房企都会牢记这一点。

无论是古罗马、中世纪城镇、希腊村庄还是21世纪的纽约,人们每天花费在通勤上的时间为近似一小时,更快的交通只是延展了我们的通勤距离,并没有减少通勤时间。 无论城市规模如何,大概每22人便会有一家企业,平均每家企业只有8名雇员。

说完了整个行业的市场空间,接着我们说说行业内对于万科的市场空间:

先说结论:未来整个行业面临洗牌,行业并购潮即将来临,甚至已经开始慢慢出现,比如2015到2016年间,出现了一大波土地收购企业并企时间,融创收购绿城,佳兆业的热点事件闹的满城风雨。

很多中小开发商将难以为继,大开发商吞并小开发商的趋势将会愈加明显,行业垄断进一步加强。只有稳健,现金流充沛的大开发商才能在这一过程中活下去,最终吞并其他小企,成为寡头,熬过去这段日子等待的就会是万亿市场空间。剩者为王。

分析:首先是政策,对于我国房地产行业的历史以及一些政策的解读我已经分析过,在《聊聊我国房地产行业的历史与政策》文章中都会有所提及,不熟悉的朋友可以回过头去看看。

2021年,在十三届全国人大四次会议上,政府工作报告已经定调:房住不炒,稳地价、稳房价、稳预期。十四五规划上,在战略上也点明了要注重高质量发展,增速不再放在首位了,像以往那样放水救市的可能性不大。

需要我们特别注意的就是这个“三道红线”的规定。2020年8月20日,在住建部、央行等部门召集的房企座谈会上提出,要实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,形成重点房地产企业资金监测和融资管理规则。对于具体标准,也明确了“三道红线”。

对于三道红线的出台,对于一些没有充足现金流、负债率高、融资成本高的中小房企就会是致命打击,下面我们展开分析:

三道红线:

1、 剔除预收款后的资产负债率大于70%;

2、 净负债率大于100%;(净负债率=有息负债-货币资金)/净资产”)

3、 现金短债比小于1.0倍。(现金短债比=年经营现金净流量÷年末短期负债×100%)

同时,根据企业在上述监管指标下的分类,分为四档如下:

全部“踩线”,为红色档,有息负债不得增加;

两项“踩线”,为橙色档,有息负债规模年增速不得超过5%;

一项“踩线”,为黄色档,有息负债规模年增速可放宽至10%;

全部“达标”,为绿色档,则有息负债规模年增速可放宽至15%。

截止2020年报,万科净负债率为18.1%,同行业top5中万科为最低净负债率,其他的分别为,碧桂园:55.6%,中国恒大:152.9%,融创中国:96%,保利地产:56.54%。

对于现金短债比,万科的货币资金比上一年内到期的有息负债为2.4,远大于1,非常优秀。

所以说,综合看下来,top5里面,只有万科最令人放心。未来必然会有更多的企业在行业困境的时候被淘汰出局,三道红线实施以来,大部分企业都在忙着达标降杠杆,但是像万科这样保守的企业早早完成了指标,这个时候就有更多的精力和资源去抢占市场份额。

中国的房地产行业可以说是分为三个阶段,第一个是土地红利时代,第二个是金融红利时代,现在为管理红利时代,房地产过去的“土地红利”,指的是土地便宜,城市化进程又快,所以,囤地升值就可以。这一点大家都懂,香港房企在内地多年来被指责最严厉的就是这一点。再后来是“金融红利”,你只要贷到款不断的玩杠杆,就能够赚到最多的钱,高增长可以不断的稀释掉泡沫,你把负债率搞到800%都可以玩。但是现在已经行不通了,现在地产行业进入了一个总量增速下降的阶段,未来甚至有可能总量负增长,到了现在以往靠着高杠杆高风险换取高利润的企业随时都可能暴雷,就像我们投资一样加了高杠杆行情好的时候会获得更高的业绩看似春风得意,但是行情差的时候也随时可能崩盘。例子就如最近的华夏幸福,泰禾置业,以及融资利率超高的蓝光。

“管理红利”,就是“没有红利了”。你得靠竞争才能得到“红利”,要从别人嘴里抢食,抢到了叫红利。抢不到,你就退场。如万科描述,管理红利时代的主要特征:是“充分竞争”。所谓“充分竞争”,就是行业没有垄断者,全行业的回报率逐渐向社会平均水平靠拢,房地产回归到一个普通行业——生产房子的制造业行业。你想要获得超额回报,就必须要拿出超级能力。所以,管理红利时代要靠“能力驱动”。你要确立你的竞争能力,有这个能力,你就能获得更大的市场份额和更多的利润。

这些数据我们都是肉眼可见的,万科占全国销售比例的每年逐步攀升的,销售增速依旧高于全国水平。

所以,我相信未来有这个能力的企业里肯定有万科(下一篇竞争优势说)

除了三道红线的压制,还有最近的集中供地政策,我之前分析过:

集中供地是对北京、上海等22个城市集中出让土地,每年3次,这主要是为了稳定房价,遏制大城市房价上涨的举措。

这次一年三次集中供地的政策出台,从根本上还是国家有意调控房价。集中供地是指国家允许这22个重点城市每年集中对外出售土地3次。以往门庭若市土地交易中心恐怕就没有这么热闹了。每年三次集中挂地、摘地,从土地信息上更具透明,开发商们珍惜这几次囤地的机会,自然会倍加重视。供地单位也会因为土地的紧俏可能拍出好价钱而不会私下与某家企业勾地。土地市场的收紧,加速了中小开发商出局的节奏。

因为头部房企的资金实力始终是最强的。22个城市范围并不算大,而且22个城市也并非同时在一个月同一天卖地!国土部也并没有这个要求!只要是错开供地,对大房企来说,集团集中调配拿个几十亿上百亿的资金也不是问题。

小房企资金实力弱,以前在大城市本身就拿不到地,他们早就下沉到弱二线和三四线去了。并不是说一次性供出几十块地来,小房企就有更多机会抢到地了,哪怕你一次性供50块地出来,全国100强房企如果都去抢,也轮不到地方性的小房企喝汤。

有人说集中供地就像进赌场,以前赌场天天开门,大户、小散都可以来玩几把。现在赌场每年就开三次,桌子就那么几张。大户肯定是抢着上桌,小户可能都挤不上桌。大户也不可能一年就等着赌场开这三次玩,所以势必会到三四线城市去,三四线都被大户挤进来了,小户们在三四线也不容乐观。

所以,综上所述,行业的市场空间天花板尚未到来,行业内万科作为大房地产商优势明显,未来肯定会受益于行业集中度的提高,这么多房企里,可以活过寒冬的,我相信一定有万科。

至于为什么是万科,除了上面三道红线的全部达标和集中供地等因素外,还有许多方面表面了这家企业的优秀,这就是我们下一篇要分析的竞争优势了,下一篇我们继续含泪结合历年财务数据和报表来进一步定量分析万科的竞争优势。

至于为什么说含泪,是因为已经买入已经成功被套差不多一个点了,但是问题不大,未来继续下跌到买入档还会继续买入,哈哈哈。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52