6倍PE的全球龙头——新纶科技

发布时间:2021-6-2 09:31阅读:397

问一问

问一问小票重估是近期市场最强的主线。

像融钰集团,大东方,爱普股份,锦鸿集团等等。就连笔者周末写的日播时尚,也成功二连板。

他们基本面可以说都存在较大缺陷,市场依然认可。其原因是指数缩量导致的结构性牛市,资金可以在小票上打造赚钱效应,从而板块辨识度更高的良性循环。上面这些股票,已经预示了继成长,蓝筹之后的这轮结构牛风格。

在锂电强趋势背景下,新纶科技模仿大东方之类启动价值重估,可以说恰逢其时。

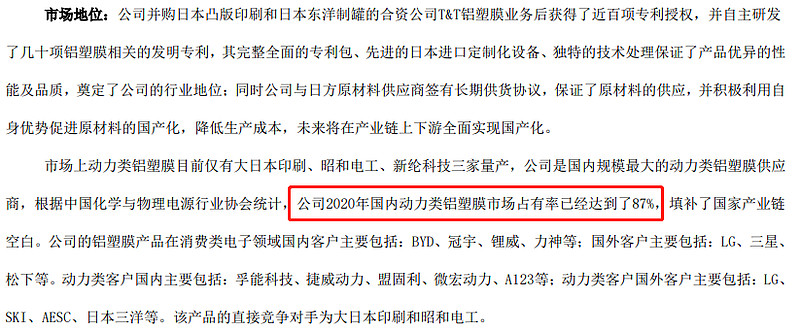

公司的看点在于几乎全占国内软包电池市场的铝塑膜。

铝塑膜是每生产一个软包电池,都要使用一份的核心材料

按2018年的资料,铝塑膜无法自主是制约软包电池大规模应用的重要因素:

据电池中国网了解,软包动力电池的关键材料——动力电池用铝塑膜,到目前仍然未实现核心技术自主化,导致该关键材料严重依赖进口,成本偏高、规模不足,也成为制约国内软包动力电池大规模应用的重要因素。

最后一个待突破的锂电池关键材料

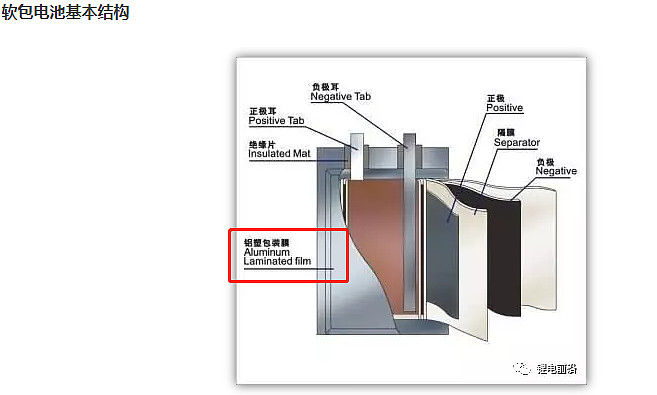

铝塑膜为何物?铝塑膜由外层尼龙层、粘合剂、中间层铝箔、粘合剂、内层热封层等五层组成,每层功能要求都比较高,是目前公认的锂电池材料领域技术难度较高的环节,也是我国动力电池领域最后一个需要实现国产化的关键材料。

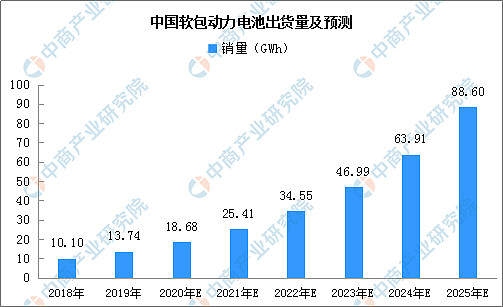

软包电池在国际市场蓬勃发展。2019年,全球销量排名前十的新能源乘用车中,软包电池配套上升至 4 款。全球软包动力电池 企业 LGC、SKI、AESC等已为大众、奥迪、日产、现代起亚、通用、雷诺等车企配置了多款主流车型。

国内宁德亿纬国轩却堪堪起步,与铝塑膜的自主有较大关系。

幸运的是,新纶科技通过并购日本T&T,成功在2020年完成技术整合,将产能迁至常州。很明显,这一搬,首先说明技术吸收完毕,其次综合成本将大幅降低。

年报披露,铝塑膜在2021年初开始供不应求,这与高度景气的行业背景完全一致。

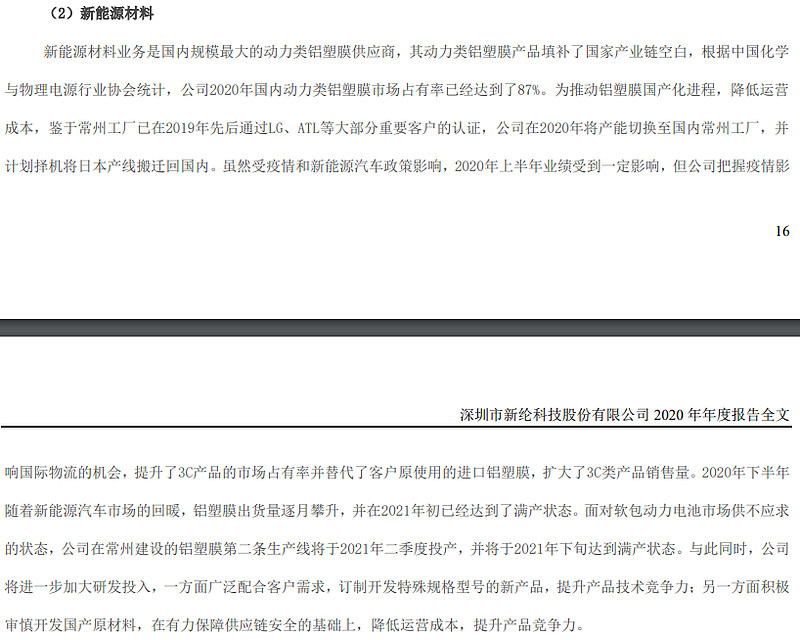

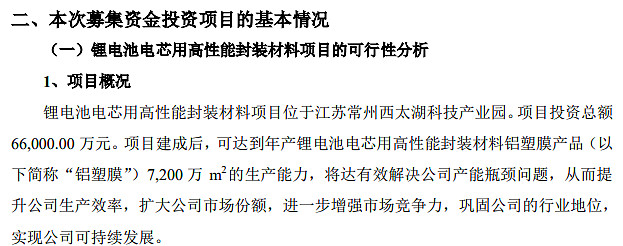

按新纶董事长预测,动力铝塑膜市场复合增速可达100%以上,我们的目标是占有全球50%以上的市场份额。届时,新纶科技铝塑膜业务营收到2025年较之2018年增加5倍、营收占比将从2018年的10%提升至2025年的超过40%,成为公司业绩核心增长极。

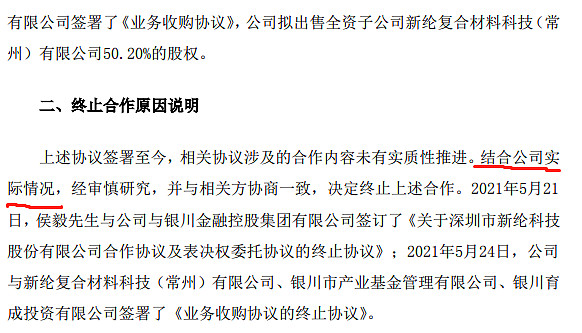

当然,公司其他业务是很拖后腿的,财务方面也有很多问题,差点卖身还债。上周披露的不卖了公告,成为股价启动的重要导火索。

公司有什么实际情况呢,从5月13日披露的定增扩产公告就可明显看出:目前新复材铝塑膜生产线处于满产满销状态,并且第二条生产线将于年内投产,为本次项目提供了良好的生产管理经验和建设基础

说白了,行业大好转,现在不想卖了。21年一季度的经营现金流同比19年翻倍增长,其他拖后腿的业务,公司也开始逐渐剥离。

按照2018年孚能科技和新纶签的大单,铝塑膜需求计划为累计1900万平方米,预计总销售收入不低于5亿元,得出单方单价不低于26.3,其他小单一定高于这个价格。当年产线还在日本,净利率是8%左右。

那么今年投产后,公司铝塑膜产能达到7200万方,国内的低成本加上规模效应,预计净利率达到20%,按最低价单方26.3算,投产后年化净利约3.78亿。

行业增速和需求摆在这里,之后的每年扩产或涨价是必然的。暂不考虑抢占外企市场份额与涨价,假如同步中国软包电池出货量增速扩产,至2025年,新纶科技铝塑膜将达到11.85亿净利。按5%利率折现,相当于现在的9.27亿,对应PE不到6倍。

一家具备核心技术壁垒,国内9成市占率,未来的全球龙头,行业复合增速超30%,应该怎么估值呢?

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59