梦百合202105

发布时间:2021-5-27 10:45阅读:276

问一问

问一问一点想法,不喜轻拍。

注:

1、内容偏定量分析,笔者对公司的定性较难把握。判断主要依据企业的公开资料,本人未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人判断与客观事实可能有较大偏差。

2、以下内容仅为个人学习、记录所用,估值预计不免有拍脑袋嫌疑,不作为股票买卖的依据,也不构成荐股建议。利益相关,笔者持有下述股票。

3、如无特殊注明,以下单位均为亿元/人民币。

4、覆盖公司:梦百合。

——————————————————————————————————————

1、梦百合外销收入增长很快,且生产基地遍布全球,有从单纯代工—ODM—自主品牌运营的野心和趋势。

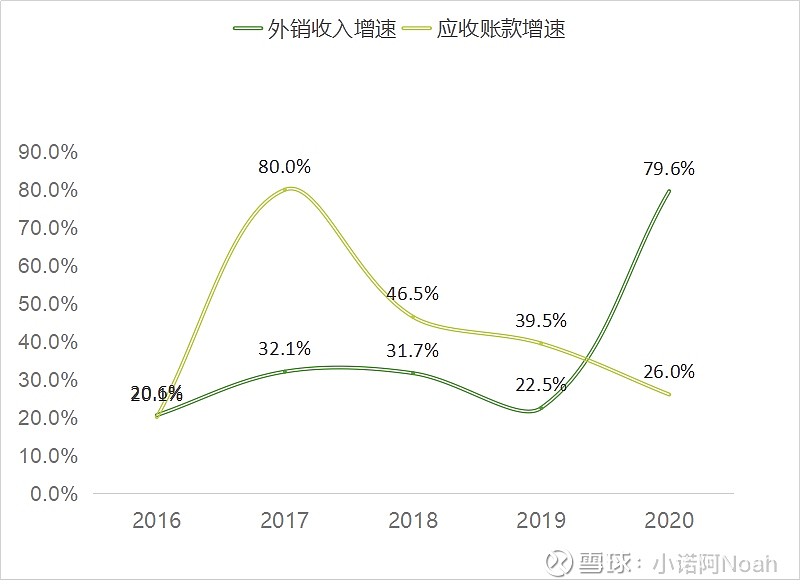

梦百合外销收入增长很快, 疫情下加剧了这个趋势,去年外销收入同比增长约80%,绝对额达55.5亿,远超2019年的30.9亿。外销收入占比也从81.4%提升到87%。拉长时间线看,15~20年收入、毛利的复合增速均高达29%,妥妥的好赛道。

产能上,梦百合构建了全球化生产基地,包括位于境内、塞尔维亚、美国、泰国及西班牙等6个生产基地(其中国内产能60亿人民币,其他5个基地产能各达到8~10亿人民币),有强大的供货能力。

外销经营模式也从简单的代工及ODM向自主品牌经营过渡。按2020年报描述,公司外销经营模式主要有三种:

1) 自主品牌销售模式;

2)ODM销售模式;

3)跨境电商销售模式;

从应收账款的变化大概能感受到经营策略的改变——应收账款大部分对应品牌商或渠道商的货款,公司大约给到它们1~2个月的账期,这些应收账款在15~20年期间从不到1.8亿增长到9.97亿,复合增速33%,增速与营收趋同,且高于收入29%的年化复合增速。从2020年开始,应收账款同比增速为26%,明显低于外销收入79.6%的同比增速。梦百合经营自主品牌的决心已跃然纸上。

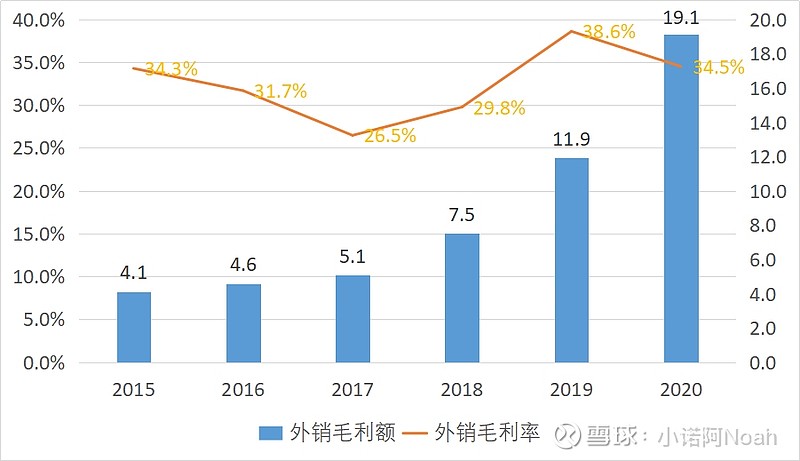

毛利率的差异也侧面反映公司经营策略的转变:梦百合外销收入毛利率从31%左右提升到2019年的38.6%(注:2017及2020因受成本涨价等因素,导致毛利率下降较多,而从历史来看,成本涨价因素并不能制约公司的快速发展,比如梦百合很快从17年低毛利率的“深坑”爬出来,并恢复正常的盈利水准。长期比较下,笔者选取2019年的毛利率作为参考)。毛利率的提升,得益于海外工厂竣工及其产能释放,这是产销量增加的结果。随着海外自主品牌的深入渗透,产品客单价的“价涨”情况也有望实现。在量价齐涨的推动下,外销毛利及毛利率有望向上打开空间。

2、国内销售空间大

2020年梦百合的内销收入同比增长约37%,达到7亿。但内销收入占整体的比例仍较低,只有不到11.1%,与另一家主打内销床垫的公司喜临门相比,梦百合国内收入只是喜临门国内收入的14.67%(7/47.7)。

这是主打产品的不同导致两者内销收入的较大差异,国内记忆棉床垫渗透率较低,消费者还处在培育阶段,梦百合显然会将更多精力放在增速更高的国外市场。但也从另一面反映了国内床垫市场的巨大潜力,随着国内城镇化率、消费意识及水平的提升,国内记忆棉床垫产品的渗透率和集中度有较大提升空间,内销的增量空间大。若以当前梦百合国内的60万设计产能,毛估估当前只有不到11.7%的产能利用率(7/60)。另外,内销43.6%的毛利率也高于外销毛利率,盈利空间更为广阔。

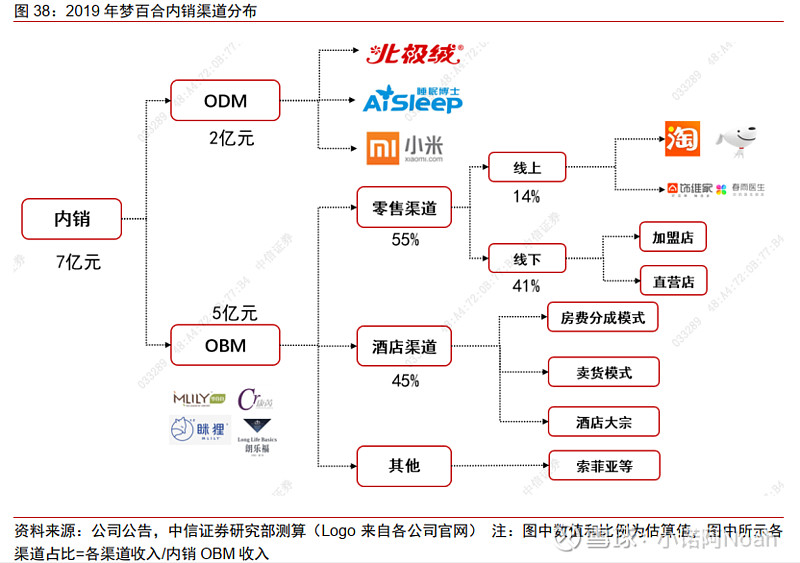

国内的销售渠道更倾向于OBM自主品牌经营,在零售端(含线上线下)有继续攻城略地、抢占市场的趋势。(下图来源:中信证券研报)

3、业务板块

3.1、记忆棉床垫业务

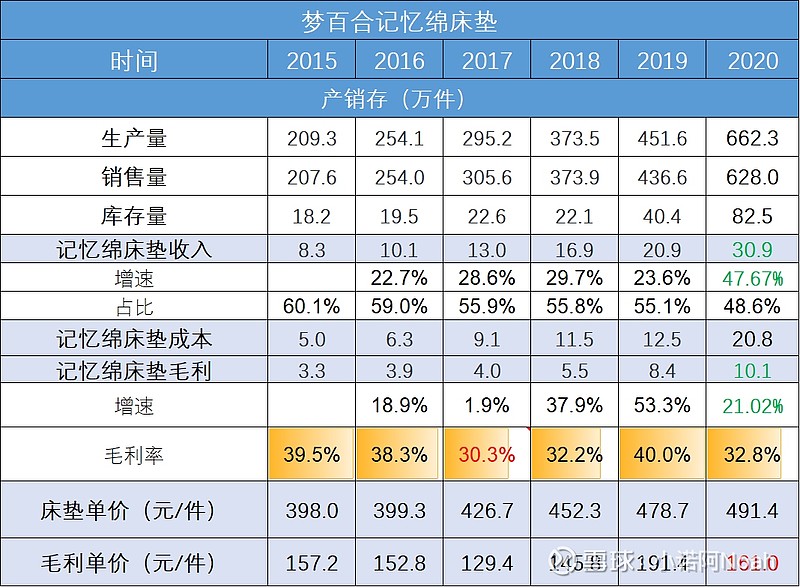

2020年梦百合记忆棉床垫的收入规模已经达到30.9亿,这是自16年以来连续5年保持2位数的高速增长,2020年同比增速更是高达47.7%,为近5年之最。量价的趋势看,床垫单价在15~20年的年化复合增速只有3.6%,从398元/件涨到491元/件。单价的提升幅度并不大,但期间销售量的年化复合增速达到20.3%。这是因为产能提升带来的销售量增加,公司年销售量从15年的207.6万件提升到2020年的628万件,使得记忆棉床垫收入、毛利复合增速分别达24.6%、20.8%。

简单比较之下,笔者认为梦百合记忆棉床垫这份成绩单的表现要比喜临门床垫业务好不少——下表为喜临门床垫收入数据,它在15~20年单价、销售量复合增速分别达到5.2%、11.2%,收入、毛利复合增速分别达17%、14.4%。增长明显比梦百合慢一些。喜临门与梦百合的床垫业务本不具可比性,一个深耕境外市场,一个主打国内销售,但从梦百合的情况看,其海外营收增长似乎快得不可思议,当中也有疫情因素——疫情刺激欧美国家放水、一定程度加速了梦百合海外收入的增长,未来几年,投资者仍要观察其海外增长的可持续性。

这里要提的是,主营内销的喜临门床垫单价及毛利分别为820元/张、301元/张,明显高于梦百合的单价数据——其床垫单价及毛利分别只有491元/件、161元/件。这大概与梦百合海外大量ODM业务有关,如前所述,随着海外自主品牌的深耕,梦百合的盈利状况会继续改善。

此外,梦百合的成本控制力不佳的缺点也是比较明显的。我们将时间回拨到4年前的2017年,发现在原材料成本高企时,它抵御成本上涨的能力较弱,17年记忆棉床垫毛利率同比16年下跌了8个百分点至30.3%,无独有偶,2020在下半年原材料也持续涨价,梦百合的记忆棉床垫毛利率也同比下跌7.2个百分点至32.8%(注)。而主营内销的喜临门的表现显然“强于大市”,17、20年的毛利率仅略微下跌不到2个百分点。

引用梦百合董事长倪张根原话描述:“数据不理想的原因,其实大家都应该可以算到,原料贵且没货(美东工厂过去三周处于没有原料的阶段)+运费+人员效率+文化融合问题+几个国外工厂盘点盘亏的叠加;原料开始好转,人员效率开始提升(现在已经好转但到5月底会有明显好转)。比如三月,西班牙已经打平,五月涨价开始到位。涨价国外工厂都一样。”

4、侧翼产品沙发和电动床放量,是主营产品记忆棉床垫的良好补充

2020年沙发业务同比增长2.8倍至9.8亿,由于产量及销量提升较快(产、销量分别同比去年增加20.4万件、34万件,产量68.4万件,销量80.5万件),沙发毛利率提升到35.3%的水平,沙发客单价从551.5元/件提升到1212元/件,客单毛利则从156元/件提升到427.5元/件。

得益于欧美电动床(有智能调节升降、按摩、打鼾干预、智能设备联动等功能)的快速成长,产品渗透率持续提升。公司2020年电动床产、销量达到39.9万件、41.6万件,带动营收同比增长64%至6.6亿。不过客单价和客单毛利没有沙发业务那么乐观,分别达约1583元/件、550元/件,略低于2019年的水平。

5、分季度的盈利情况变化

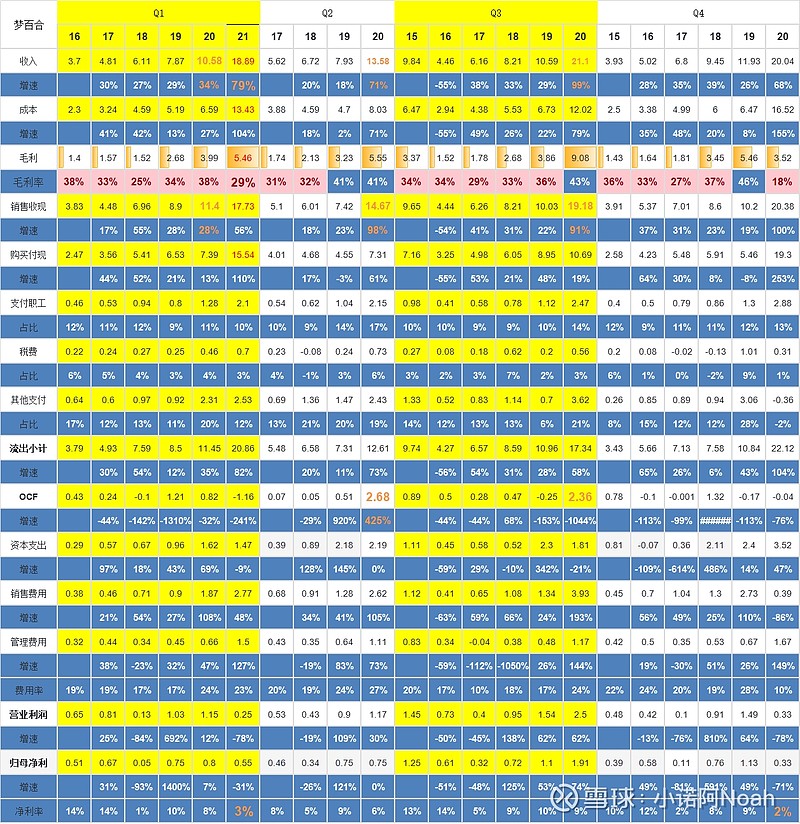

梦百合的产品符合消费升级的趋势——收入在大跨步前进,20Q2~21Q1四个季度分别同比+71%、+99%、+68%、+79%。毛利率在20Q2~20Q3还算稳在41%~43%之间,但20Q4单季毛利率直接腰斩到18%的冰点水平,21Q1跌势环比收窄,毛利率达到29%,但仍低于平均。成本的的上涨明显对这类企业不太友好,好在毛利额较高,21Q1约5.46亿,是Q1同期里最好的成绩。长期看,成本上涨的因素不可能一直存在,优秀上市企业终归会恢复到正常的盈利水平。

定性来看,梦百合前瞻性的全球化布局使得记忆棉床垫、沙发、电动床等产品产能得以释放,而疫情的到来加速了这些产品在海外的销售增长,并推动盈利再上新台阶。境外销售的产品得益于欧美地区渗透率的提升,未来有望将部分ODM业务转型到自主品牌经营,推动外销毛利继续增长。境内销售市场前景广阔,随着城镇化率及人均可支配消费金额的增长而增长。毛估估境内外收入在3年后达到12亿、96亿,年净利润大概能达到约8~10亿,当前合理估值约160~200亿。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08