腾讯控股的长期投资逻辑【新年度季度报解读版】

发布时间:2021-5-27 10:45阅读:335

问一问

问一问这篇文章属于大全景,包含我对于腾讯的全部理解,且为长期投资逻辑,不是对单季度表现调仓的思考。本文分成控股股东、行业、经营、财务。分析材料以2020年财报和2021年一季度报为主,券商研究报告为辅,部分还借用出版图书《腾讯传》,吴晓波的观察力和可借鉴性,我是很服的,因此书里面提出的一些理念,我是认同的。 $腾讯控股(00700)$

如果经常看我的文章的小伙伴知道,我之前也写了这样一篇腾讯的大全景,叫《看PE,我会永远错过腾讯》,这篇其实是那篇的2020年财报和2021年一季度报的刷报和升级版。

第一部分:控股股东

根据wind数据,企业控股股东是MIH TC Holdings Limited,季度减仓了,两个原因:1、国内反垄断2、国外环境不佳。这两个对企鹅都是外部困难,但是我认为不影响核心逻辑。反正我从来不看别人怎么买卖,只是自顾自的买卖自己的股票而已,所以只要大股东没有发生大动就可以了,其他的不论。

之前一次大股东减持2%时候价格是400多港币,现在腾讯的股价已经上升到600港币,3年时间上涨了50%左右。同期的恒生指数则下跌了6%,因此我认为大股东减持的参考意义有限,不要去看别人买。

第一大股东是MIH:

全称:MIH MIH Holdings Limited(米拉德国际控股集团),

母公司:Naspers(南非报业),

母公司成立时间:1915年,

总部地址:南非开普敦

虽然MIH占有腾讯28%的股份,是第一大单一股东,但腾讯的经营控制权在马化腾及其管理团队手中。早在2004年腾讯上市前,现为Naspers子公司的MIH就成为了腾讯一家重要的投资者,MIH和马化腾创业团队各占50%股权,一直长期持有腾讯股票到现在,且不参与经营,这都得益于厉害的投资人库斯·贝克的投资理念和坚持看好,实际的控制人还是马化腾管理团队,想想也是,南非的一个企业,收收红利也就行了,没有能力参与这么大规模的经营。

南非这位老爷子怎么这么有眼光呢,根据《腾讯传》中的描述,一开始马化腾开发OICQ,很多人喜欢,但是用户都不交钱,还不断增长,结果马化腾就不断的找钱维持服务器运营,结果用户越多服务器费用越高,谁都觉得腾讯就是个无底洞,烫手山芋,连马化腾都不知道未来该怎么办,后来神之南非老爷子来了,给了钱,隐藏的股神。

第二部分:行业分析

腾讯就是行业,行业就是腾讯。腾讯这个行业我定义为“以即时通讯为入口搞生态行业”,这个行业我觉得可以称作为虚拟世界的“上海机场”,占领流量入口,而且还不受疫情影响。我就问即时通讯谁干的过腾讯吧?

微信就是一个流量入口,就是一片森林,所有的生态在微信这个流量入口中生根发芽,因此腾讯摒弃了3Q大战以前的八爪鱼模式,开启了亚马逊模式,很多生态已经开始在它开辟的森林中自由生长,这部分《腾讯传》有很大的篇幅。

因此,说起公司的各种业务分板块去分析,我觉得,作为一个非IT行业的人,这些都太深奥了,我觉得行业可以这么理解,《腾讯传》中我认为有一个章节非常形象的描述了腾讯借用即时通讯入口搞生态这种行业的特点,原文如下:“凯文凯利(KK)看来,一个真正具有创新性的公司,应该像一个巨大的森林,没有人在植树,没有人在饲养动物,但林林总总的动植物在那里旺盛生长和繁育,而这又是一个“失控”的过程。没有恶劣环境,生命就只能自己把玩自己。无论在自然界还是在人工仿真界,通过将生物投入恶劣而变化多端的环境都能产生更多的多样性。”

受KK对于失控生态的启发,腾讯提出了七度法则,也是我认为的腾讯生态的基本法,《腾讯传》中收录的七度法则如下:

需求度:用户需求是产品核心,产品对需求的体现程度,就是企业被生态所需要的程度

速度:快速实现单点突破,角度、锐度尤其是速度,是产品在生态中存在和发展的根本。小步快跑,快速迭代。

灵活度:做敏捷的企业、快速迭代产品的关键是主动变化,主动变化比应变能力更重要。

冗余度:容忍失败,允许适度浪费,鼓励内部竞争、内部试错,不尝试失败就没有成功。怎么理解?就是在资源许可的前提下,即使有一两个团队同时研发一款产品也是可以接受的,只要你认为这个项目是你在战略上必须做的。

开放协作度:最大限度的扩展协作,互联网很多恶性竞争都可以转向协作性创新。

进化度:构建生物型组织,让企业组织本身在无控过程中拥有自进化、自组织的能力。

创新度:创新并非刻意为之,而是充满可能性、多样性的生物型组织的必然产物。创意、研发其实并不是创新的源头。如果一个企业已经成为生态型企业,开放协作度、进化度、冗余度、速度、需求度都比较高,创新就会从灰度空间源源不断涌出。

互联网越来越像大自然,追求的不是简单的增长,而是跃迁和进化。

我认为以上七度法则,就是腾讯在与360大战之后建立生态的奉行法则,也就是“以即时通讯为流量入口搞生态”行业类企业的共同法则。

第三部分:经营分析

腾讯的财报是我见到的最贴心的财报,第一眼想看什么,第二眼想看什么,都似乎娓娓道来。

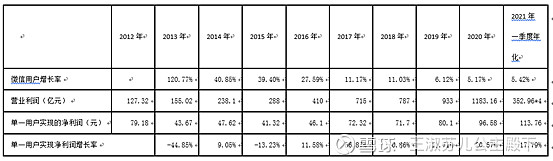

首先,什么是腾讯的核心经营数据,看年报第一个提供的数据,用户量,怎么样,腾讯年报贴心不?由于微信用户的激增,这几年QQ用户下滑,这里面我理解完全OK,一般来讲用微信了就很少上QQ了,结果2021年3月底QQ用户还增长了,有券商说是因为重组QQ团队,迎来新领导了,小惊喜,不过QQ变现能力不怎么样,我觉得没什么用,反倒是收费用户增长这个事挺重要的,这个数增长的我挺满意。要感谢付费时代的到来,到3月末已经有六分之一的人付费了,未来用户付费率会更高,至少在即时通信领域腾讯不行,没人行。

用户数量的增幅,一定程度上决定了企业的发展速度,我们看一下用户数量增速情况。

看用户数绝对值相当可观,但是2020年微信已经有12.4亿人,这里面包括海外的wechat也包括国内人群,海外wechat的增长数据没给,我感觉这块还是忽略不计吧,国外竞争格局太恶劣了,那么国内渗透率已经非常高了,增长比较乏力。

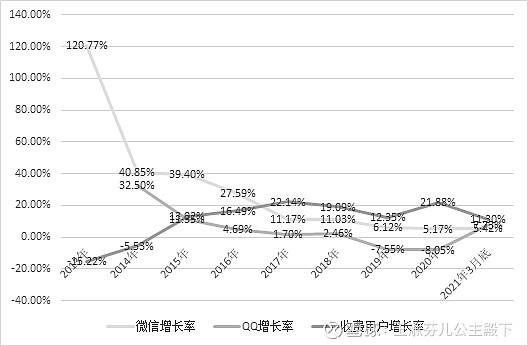

微信用户、QQ用户和收费用户增长率如下图:

注:2021年3月增速为年化增速,也就是当季度增速*4。

看增长率就可以看出来微信、收费用户增长率都呈现了增长率总体下滑的情况,腾讯的“人口红利”已经过去了,未来是深耕付费的时代,利润持续增长的难度暴增,不得不说,我已经错过了几个亿,恨不早相逢。

一季度的数据,特别是收费用户数增速年化增幅较2020年下降较快,主要是2020年疫情影响腾讯受益,造成用户数大增,但是其实年化后与2019年比还可以。为什么我用2021年前3月数据乘以4再去和2020年及2019年比较,而没有用季度同比,因为我觉得那个没什么意义,毕竟2020年的一季度太特殊了,以后肯定没有这样的增速,何必去比较,有什么意义呢?(2020年一季度197.4百万,较2019年增9.6%,年化的话有40%,这样的增速当时就说没持续性的,现在还比什么呢)

那么我们此文的一个核心目的就是要回答一个问题,客户不怎么增长的腾讯,值得这个价格吗?腾讯的核心是什么?

我们来看一下腾讯的主要业务分块:

可以看到,公司五个业务中四个都是围绕着QQ和微信用户在搞,游戏这个,我没怎么玩过,不过微信第一个导流入口就是游戏,我经常看到在有好友游戏的排名和邀请QQ和微信好友一起玩的,游戏能算半个与QQ和微信相关吧,2021年一季度报里面也强调了游戏的社交化,要加强这方面。(唯一一个在微信之外的东西,就是云服务,这一块太专业了,我还没有特别想明白怎么归类,而在主营业务收入这部分金融科技和云也没有分开,我就先简单处理了,好在现在这块业务还没有大到影响整个理解体系的地步。)

3Q大战之后,按照小马哥的话来讲:“我们从什么业务都自己做,转化为只做最核心的社交平台和数字内容,以及金融业务,对外说就是“两个半”的平台,其他的业务我们全部交给合作伙伴”,这句话我理解的就是以社交平台为基础,将数字内容变现,金融业务也是基于社交平台,但是对金融有敬畏之心,因此是半个业务。

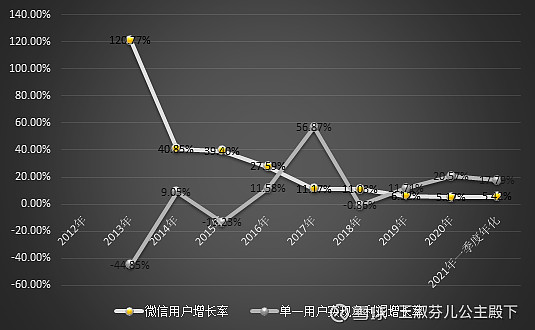

因此我认为,腾讯的核心就是“客户流量变现”,那么重要的指标是微信用户增长率和单一客户实现利润的增长率两个维度。能想明白这一点,就不用太考虑腾讯各种各样的业务具体会怎么样了,因为未来会出现什么我们无法预测,但是单一客户实现利润增长率和客户增长率是简单易懂并且可以从过去推断未来的两个简单维度。

咱们看看下面的图吧,微信用户增长率下滑,单一用户净利润增长率不稳定,如果在用户持续增长的情况下,单一用户净利润增长率不稳定的问题被掩盖,但是未来用户不会一直增长的前提下,未来的市值很大程度上会受到限制,不会非常高速的增长了,这个是需要我们非常可观的去认识的,想要暴富腾讯恐怕做不到,跟着慢慢成长会更合适。

未来有清醒的认识,他的观点是人口总有限,但人的欲望却无限。用户的需求是层出不穷的,微信的增长在于深挖、填满用户的需求。

以上就是我对腾讯经营的一些粗浅的认识,作为一个不太了解互联网的人,我尽量将腾讯庞杂的业务简化成用户增长和单一用户实现净利润增长率两个纬度,在第一个纬度不太可能再增长的前提下,我认为腾讯会利用生态去努力实现单一用户净利润增长率的稳定和提升,从这个角度来讲,我非常清醒的认识到,目前的腾讯高速增长的概率将大大下降,因此我并不盼望它会爆发或者成为一个十倍股,我的定位是耐心的持有,做长期投资。

一个有意思的地方是,很多券商会对公益基金投资这块造成的腾讯业绩压力担心并调低目标价,我认为腾讯做这个事情是很好的事情,首期投入的人民币500亿元将来自投资收益,用于包括基础科学、教育创新、乡村振兴、碳中和、FEW(食品、能源与水)、公众应急、养老科技及公益数字化等领域,其实这些都是很资金饥渴的地方,也许是一个妙棋呢,而且大的企业有社会责任感才能走的更远,我对其是乐观的。

最后,说说大家最担心的腾讯单季度业绩增速问题,下表单位为增长率百分比:

上面是2020年四个季度和2021年一季度的增速来看,2020年的四个季度每季度各方面增速都挺好的,2021年标黄色的地方就是市场觉得不好的地方,增值服务增速低,毛利率增速为负数,这些在之前年度也都发生过(绿色部分),而那个时候腾讯就是被干的很惨,不过挺过来的人觉得那又能怎么样呢。虽然历史不能说明未来,但是我们是不是要淡定点,要深刻理解腾讯的丛林法则和生态建设,法则不变,一个两个业务出现暂时问题不用太担心。

在财务部分,我写完了发现,用PE高低来买卖腾讯并不对,应该用PCF,这个我们财务质量部分再谈。

第三部分:财务质量

财务质量这部分,我打算先写我认为最重要的部分,也是我估值的依据:

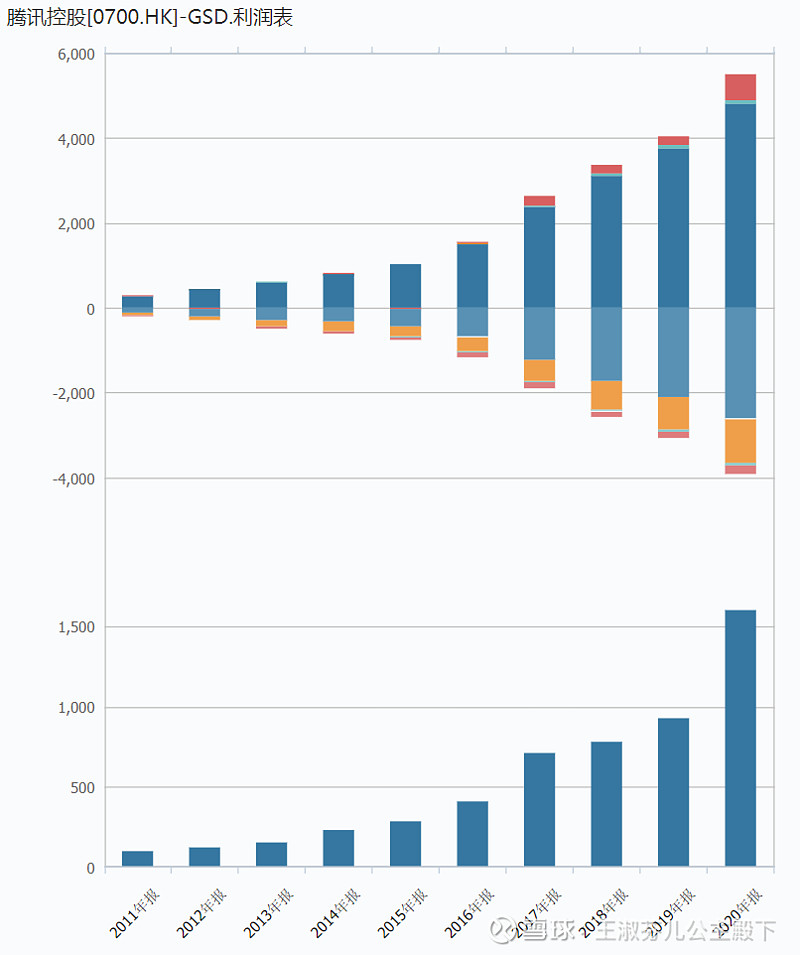

经营活动现金净流入和净利润的关系

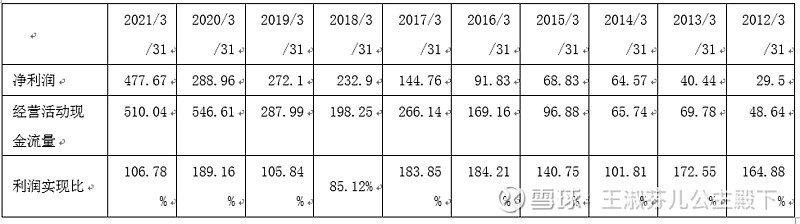

1、年度数据

可以看到,腾讯的净利润比经营活动现金流量净额要小很多,我们用经营活动产生的现金流量净额/净利润,能够得到利润实现比数据,如下:

...

可以看到年报的利润实现比的最低点一般在120%,最高在160%,没有下过100%,这里面可能有三个因素造成,之前的一篇文章有具体描述,我这里为了完整性再说一下:

以2019年的差异为例主要来自三个方面:

1、2019年企业提的无形资产及租赁土地摊销291亿元。物业及设备和投资性物业(固定资产)折旧156亿元。一共是447亿元。

3、由于收付实现和权责发生制造成的各种应收应付预收预付款项合计155亿元。

4、递延收入121亿元。

2020年这三部分差异分别为:折旧摊销类507亿元、各种应收应付预收预付款92.39亿元、递延收入181.84亿元,和之前都差不多的,比较平稳,递延收入这部分增加了,可以从两个方面去理解:1、游戏未来实现利润会加速2、游戏业务藏利润藏的更狠了一点。但是这和利润实现比下滑矛盾啊,为什么藏利润藏的更狠了,利润实现比还下滑,应该上升才对嘛,问题出现在了按公平值计入损益之其他金融资产公平值变动这个科目,这块数据是-389.09亿元,但是这个和公司的实际经营关系不大,属于金融资产价格的暂时变动。

2、一季度数据

今年一季度报另外一个让人腹诽的点在于利润实现比比较低,也就是经营活动现金净流入比较低,我们看表:

因此,很多观点认为净利润高增长是将之前藏的部分给拿出来的,属于洗大澡,这个论调的存在是因为不和以前年度去比较,我们用图去比较可以发现,经营活动现金流和净利润比值在2021年一季度确实下降了,确实有将之前年度藏的利润一季度去释放的嫌疑,但是从历史上看,一季度的经营活动现金流和净利润比值就是特别不平稳的,不应该用暂时的变动去指导自己的买和卖。

经营活动现金流环比数据

对一季度数据质疑最多的就是营业总收入、净利润环比数据大幅度下降,我觉得由于腾讯每年的经营活动净现金流数据更加具有可参考性(原因主要是上面说的,各种差异造成了经营活动净现金流更能够反映当季度的真实经营情况),因此营业总收入和净利润环比数据我觉得都没什么可借鉴的,如果经营活动净现金流入环比数据没有发生大的下滑就可以了,因此我感觉腾讯一季度经营活动现金净流入还是正常的。

二、资产负债表(国际会计准则报表)

资产负债表科目相当繁杂,我将其整理如下,一目了然,可以看到,公司保持了现金类资产充足、投资类资产持续增加的资产特点,主要是腾讯的丛林法则就是要各种买买买,然后自己成为互联网ETF,而投资类资产账面价值2021年3月为8600亿,其实实际的市值16000亿元,所以安全垫可以。

不过不可忽视的是,公司的有息负债也有2000多亿元,这样说明公司的偿债压力还是比较大的,这个我们一直要有清醒认识,不过现金类资产也达到了1400亿元,我认为信用风险倒是不会有。但是一定要认识到,腾讯有现在横扫互联网的实力,那都是钱堆起来的,公司属于资金密集型行业,一定要想清楚腾讯的定位。

三、利润表(销售百分比法,用Global报表)

利润表绝对值法就看净利润情况,2018年净利润增速明显下滑了,市场认为是版号不发导致的游戏业务增速下滑和字节跳动分流广告。之后恢复正常,2019年恢复后, 2020年疫情给了契机,实现了高速增长。但是这么多年如果你一直拿着,就是躺赢的,选择好公司和好的管理层很重要。

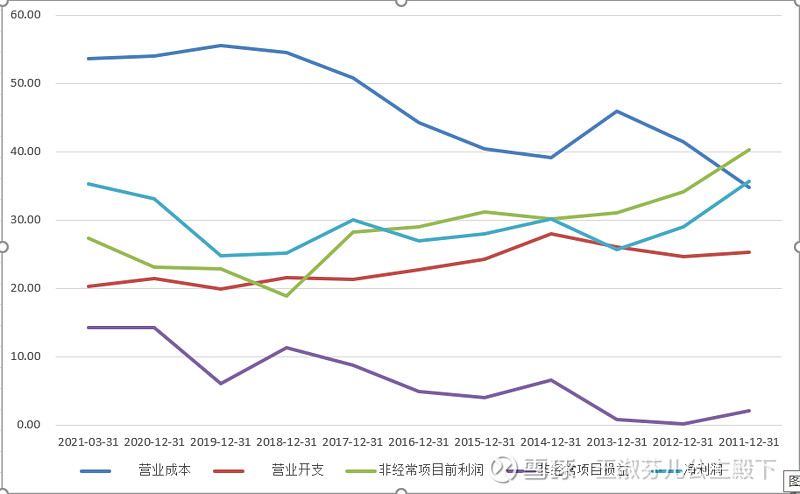

下面将通过销售收入百分比法进行分析:单位%

可以看到,公司营业成本率上升非常快,我认为这些是因为购买内容造成的,内容采购价格大增。营业开支这部分显著下滑,我认为营业开支就是境内企业所说的期间费用,期间费用率下降,这个很容易理解,就是说公司营业收入规模变大了,但是固定的支出却没有什么变化。

非经常性损益快速抬升,我认为这是投资收益的部分,投资收益的上升弥补营业成本对净利润的蚕食,公司净利润率水平平稳。

四、现金流量表(global报表)

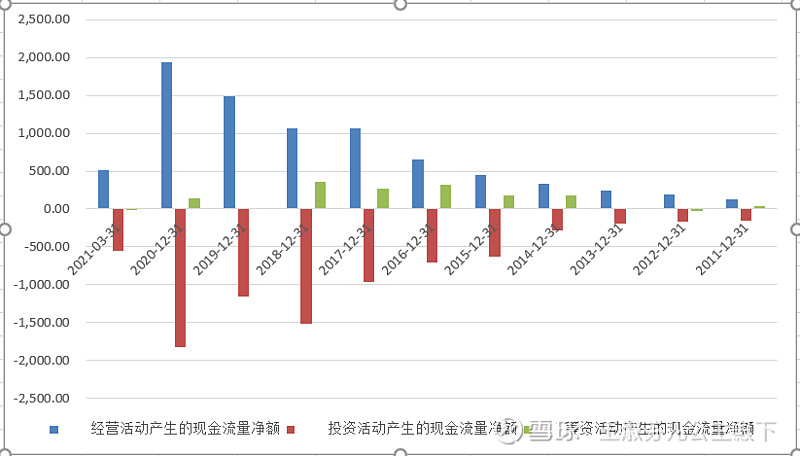

现金流量表经营部分之前已经分析过了,这里就不多做说明,就分析一下投资活动现金流和筹资活动现金流。

根据现金流量表我们可以得出如下的图,对于经营活动现金流、投资活动现金流和筹资活动现金流关系一目了然:

投资活动现金流都是公司支出用于建立生态投资的股权,这部分支出规模是非常大的,以至于公司的经营活动现金流没办法完全覆盖,而造成公司还要借款,这就是为什么资产负债表会出现那么多债务,一种债务压顶的感觉,而同时腾讯还面临着美国制裁和国内反垄断,还有层出不穷的新业态,比如稍纵即逝的短视频介入机会,其实腾讯是有很多的内部压力在的,并非卡住流量入口万事无忧,如果投资的那些公司没有相应规模的投资收益产出的话,未来腾讯的路就不好走了。这个,我们作为腾讯的投资人需要有清醒的认识,要知道,互联网高增长的时代,投资高产出的时代实际上已经过去,从用流量入口做生态一哥的腾讯,我们能够身临其境的感受到这种时代的逝去,且持有且珍惜。

第四部分 估值思考

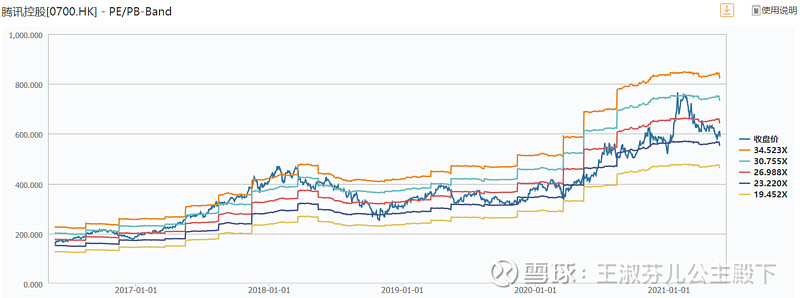

我们能够看到,腾讯的净利润和经营活动现金净流之间的差额是非常大的,这主要的原因是1、激进的折旧(这个只是一个可能性)2、过早确认费用和过晚确认收入,权责偏离率较行业其他企业更高3、递延收益比同行多。因此针对以上情况,我认为腾讯的每年净利润数据并不可靠,实际上看估值,应该用腾讯的PCF数据。

PCF数据这几年窄幅震动,非常温和,因为经营活动净现金流是比较平滑的,26倍PCF的样子就是PCF估值中枢,也是我认为腾讯真实的样子。PCF估值BAND如下图:

因此我个人理解腾讯就开心的跟着PCF走就好了,PCF相对低点,看到事件冲击就买点,高了就看着,超过历史最高点就卖点,这种一个行业里面只有一个的公司,总体来讲,投资起来难度相对不大,而且看到没有,从PCF看,腾讯都前一阵子都被干到历史低点了,还有什么好跑的,又不是700块的腾讯,现在完全不必要悲观。

不用回避的说,我对腾讯的理解是非常粗浅的,而且我个人价值投资经验是非常不足的,而且第一重仓是中免,大部分时间都去研究它了,这篇文章是我第二年覆盖某一个股票而做的,未来肯定会逐步细化,因此我觉得我的文章最大的意义在于,有些点我会挖的很细,而且我很喜欢交流,如果你提出了不同看法,我看明白了会尽量去论证,可能加深我们各自对腾讯的认识,这也是我分享的主要原因,如果觉得想抄作业的,无脑跟着投,我觉得风险太高了,你对不起你的钱。

我们从报表中感受到腾讯真切的焦虑,那种很怕踏空某一个领域不断投资各种公司四处撒种子的焦虑,而这正是生态应该有的样子。这里我们再回味一下凯文凯利对于互联网企业生态的相关语言,也是对腾讯最好的诠释:

一个真正具有创新性的公司,应该像一个巨大的森林,没有人在植树,没有人在饲养动物,但林林总总的动植物在那里旺盛生长和繁育,而这又是一个“失控”的过程。没有恶劣环境,生命就只能自己把玩自己。无论在自然界还是在人工仿真界,通过将生物投入恶劣而变化多端的环境都能产生更多的多样性。

腾讯看起来舒服,其实并不舒服,在恶劣的环境中,逐步的完成迭代和跃迁。期待它的进一步表现。

@今日话题

参考资料:

1、《腾讯传》

2、腾讯控股2015-2020年年度报告,2021年一季度报告。

3、20181114-光大证券-腾讯控股(0700.HK):业绩基本符合预期,游戏收入首次下降

4、20181115-国信证券-腾讯控股(0700.HK):游戏增速放缓,待监管放松时日

5、20200406-新时代证券-新时代证券传媒周报:把握业绩确定性公司,持续关注传媒互联网发展新动力

6、20200611-国信证券-腾讯控股(0700.HK):手游出海,腾讯的全球化野望

7、20201105-致富证券-腾讯控股(0700.HK):护城河牢固,增长仍未止步;首予「中性」评级

8、20210522-光大证券-腾讯控股(0700.HK):2021年一季报点评,手游业务收入符合预期,金融与云持续高增长

9、20210524-致富证券-腾讯控股(0700.HK):2021年第一季业绩符合预期

10、20210524-中泰国际-腾讯控股(0700.HK):长期基本面向好,估值吸引

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:06

2026-06-29 13:06

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:06

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:06