现金奶牛:小而美之细分行业龙头

发布时间:2021-5-27 10:38阅读:212

问一问

问一问近期年报慢慢披露,我也慢慢寻找一些相对靠谱的企业来研究,我一直相信企业像人,当你阅历千人之后,将来你所看的,你的判断也将会变得越来越可靠 ,这是知识的积累,日拱一卒,不期而至。今天我们的主角就是“永新股份”,一家不怎么受资本关注的企业,但在制造业行业里活得算比较滋润的一家小企业,简单讲,小日子过得还可以。把过往10年的年报看完,这家企业给我感觉:一个诚实、可靠的中年人,骨子里仍然存在着小“野心”,曾经也犯了些小错,家境比较殷实。回头我们顺着这个印象来解读下,现在我们先来看看这家企业是做什么的?

主营业务:

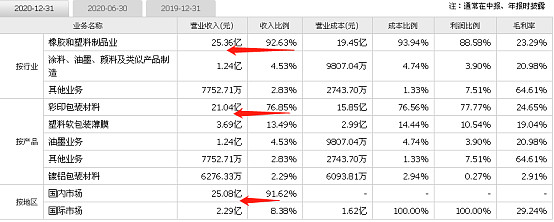

永新股份主要营收来自于彩印包装材料,其次是塑料软包装薄膜,目前的产品基本在国内,国外占比不到10%。永新股份所处橡胶和塑料制品行业,成本大头来自于原材料,占比77%

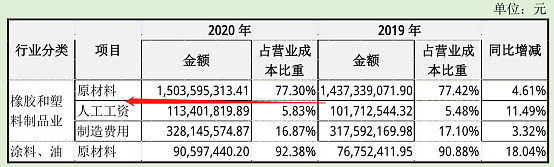

公司生产所需的原材料主要来自于石油的深加工产品,原油市场一旦出现剧烈波动,将对公司盈利能力产生影响,我看了下公司过去十年毛利率的变化,发现原油价格发生大的波动,对公司的影响也并非很大。

过去十年毛利率基本保持在20%--24%左右区间波动。这也就说明公司有一定的产业链优势

而公司下游的客户是谁呢?公司的主要客户来自于国内外龙头企业:雀巢、伊利、马氏、百事、美赞成、多美滋、宝洁、高露洁、箭牌、雕牌、三九药业、神威药业等。

所以在核心竞争力分析中公司也写到了公司具有品牌优势:

看完了这点分析,相信各位朋友应该对这家公司的商业模式有所了解:从上游购买原材料,然后生产包装材料,再出售给下游企业。公司在业内有一定的品牌优势与产业链优势。

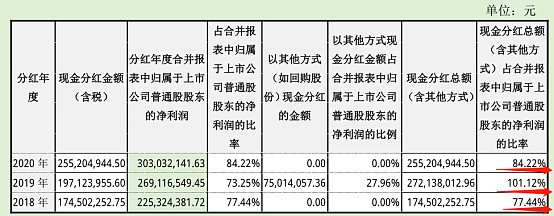

那么这家公司给我最深的印象是什么呢?那就是公司的分红非常高,目前的股息都接近5%。

看到近几年如此高的分红率,我又立刻找了些资料看看过去十年是否如此

自2004年上市至今,公司总计从市场融资9.9亿元,累计分红14.67亿元,是融资额的1.5倍;累计获取净经营性现金流28.8亿元,是融资额的2.9倍,这是2019年统计的。但如果我们的眼光只是关注分红或者股息率,在投资中我们注定会陷入所谓的“价值陷阱”,什么是价值,有一位大师说过这样的一句话:成长才是价值的安全边际。一家企业连成长都没有了,很容易陷入衰退期,进入衰退期的企业就像衰落的老人一样,没有活力,看起来便宜,说不定套你一辈子。永新股份当然不像个老人,目前像个中年吧。为什么这么说呢?

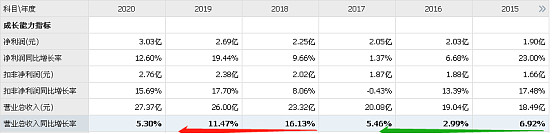

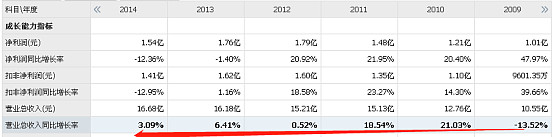

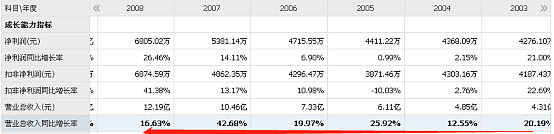

公司营收2012年15亿,净利1.79亿,到了2020年营收27亿,净利3.03亿,过去八年营收增长近1倍,净利增长0.7倍。而公司2003年营收4.3亿,净利0.4亿到了2011年营收15亿,净利1.5亿,过去八年营收增长3.5倍,净利增长3.8倍左右。从这里可以看出2003年到2011年公司处于快速成长期之中,营收、净利两位数增长,到了2012年到2020年公司处于成熟期,营收净利个位数增长。这一点管理层已有表述。

我们除了关注营收、净利是否有无增长之外,我们应该还要看增长的质量,毫无疑问,从永新股份每年大笔的分红可以看出现金含量是非常高的,除了现金含量高之外,公司也能够产生大量的自由现金流,这一点是非常不错!

经营现金流远高于净利润。

过去十年,只有2012年才需要对外融资,非常不错。

自由现金流

自由现金流从2011年0.5亿增长到2020年2.9亿,增长接近6倍,非常不错,高分红的背后是公司资本支出不多,而且每年还能保持一定的增长,是非常不容易的,从这一点上来说,公司管理层非常不错!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08