通货膨胀下,这只股票是否值得加仓——陕西煤业(二)

发布时间:2021-5-27 10:26阅读:232

问一问

问一问

企业分析

陕西煤业一直作为良好的国企,在上市后除15年因为原材料价格特别低,导致亏损外,依托于独特的资源优势,其他年份都能能保持较好的增长。本篇来分析下核心的财务情况。

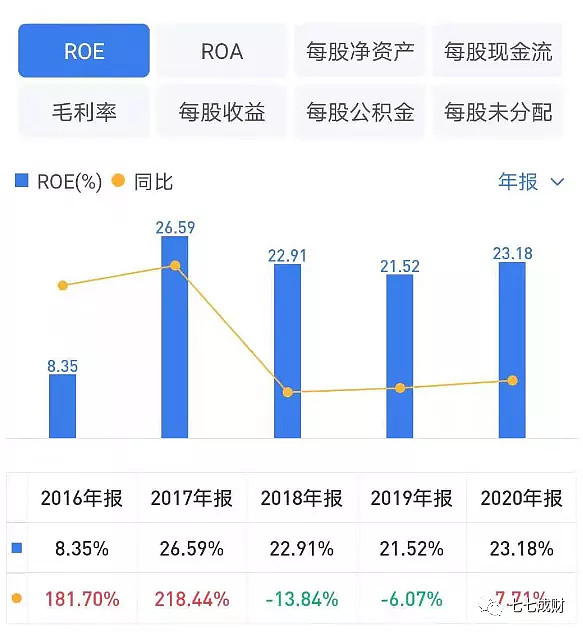

基本财务数据

营业收入每年增长20-30%

利润每几年上一台阶

现金流量表每年接近200亿,赚的不是冥币

最近每年20%+的ROE,标准的优秀企业

财务分析

如果直接看上图,营收28%的增长,净利润爆表,现金流量表都200亿, ROE也超高,怎么也能值25PE,3000亿+估值。如果不细看年报,那么可能会掉入陷阱。

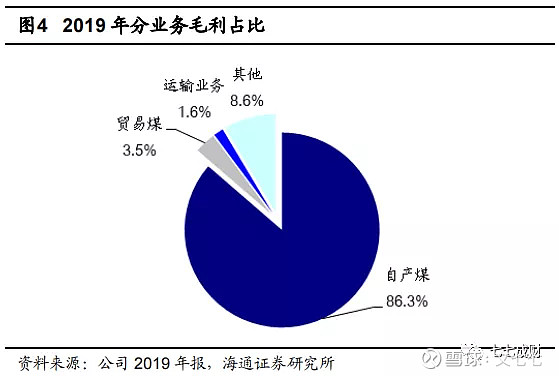

主营业务分析

首先分析主营业务,简单的财务数据发现不了问题。来看年报中披露的主营业务章节的产品分析,进入P16页可以看到

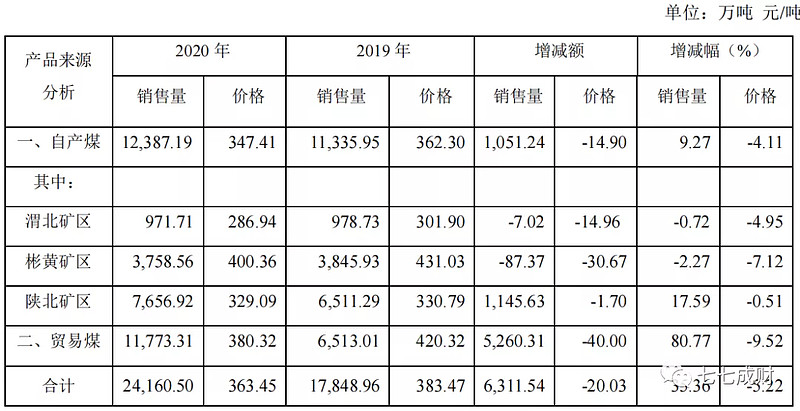

可以看到增长最大的是贸易煤,贸易煤增长了80%,那贸易煤赚钱如何?贸易煤本身是因为集团公司为解决同业竞争,将其他煤矿的销售,委托给陕西煤业。从招股说明书中披露,基本为每吨10-20元的价格加成,是微利项目,净利率可能不到1%,是一个顺便赚钱的业务。因此这个营收的增长并不具备太大的决定作用。那么如何来确认实际的经营情况?

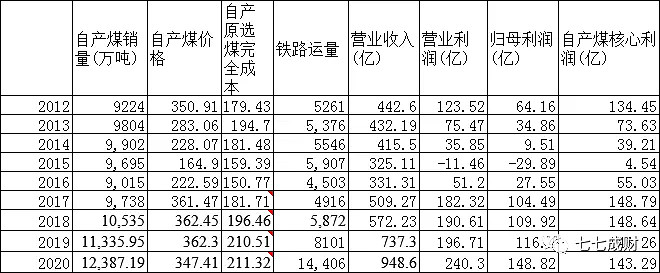

采用自产煤作为核心的利润跟踪,如下表

最后一列直接计算了历年自产煤对应的核心收入和利润,其他的业务大概自给自足。自产煤核心利润是通过公式:自产煤销量*(自产煤价格-成本),可以看到最近几年的自产煤核心业务利润基本保持在148亿元左右,归母利润在110亿左右,主要是通过量涨价跌的方式维持利润的稳定。那么2020归母利润大涨又是怎么回事?翻看财务报表发现,2018年起,因为利润太多花不完,陕西煤业每年都有大量的外部投资,主要是清洁能源领域,对冲煤炭的炭污染,2020年的外部投资盈利非常丰厚,增加了57亿的非经常性利润,其中主要是光伏龙头隆基股份。

2021年,陕西煤业会量价齐涨,实现双击的飞跃。从当前煤价估算2021年自产煤的核心利润,将会非常惊人,在下一篇中详细讲述。

在未来的几年,因为碳中和目标下,上文分析的竞争格局的改善,未来煤炭价格都会易涨难跌,整体盈利中枢偏向150亿。

短期亮点和不足

短期亮点

1.浩吉铁路开通,有助于将煤炭运输到需要的消费省份,降低运费成本。2020年铁路运输达到1.4亿,远没有到设计的容量,因此还有较大的增量。

2.产能提升: 2021年小保当二号矿估计能增产1000万吨,能够增加8%的产能。

3.动力煤价格火热:因为货币大放水和外部供应减少,20年底动力煤忽然暴涨,当前还属于淡季已经超过700了,估计全年均价在700之上。

4.不需要额外投资,陕西煤业大幅提高了分红比例,2020年分红比例达到净利润的54%。

潜在不足

1.陕西煤业最近几年投资了200多亿的外部股权,投资的股权都大赚,但整体投资时间不长,还不足以确认投资能力。另外投资存在亏损的风险,和主营业务主要是赚钱还是有差距的。

2.陕西煤业的盈利极度依赖于煤炭价格,但市场价格的参与者众多,公司没有价格的决定甚至影响能力,整体来说盈利起伏会比较大。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

通货膨胀是怎么引起的?

股票上涨是通货膨胀了么?

通货膨胀是怎么引起的?

股票上涨是通货膨胀了么?