关于丽珠艾普拉唑的集采分析

发布时间:2021-5-25 11:20阅读:511

问一问

问一问

前言:

分析应该客观,屁股不能坐歪。我一直重仓丽珠,但从不护犊子。在此前的很多篇文章中,我都在抨击ME-TOO类的独家产品,而且每次都把丽珠列出来做典型。

有些人认为独家产品不会集采,或者认为独家集采就是耍流氓。我就纳闷了,什么叫集采,国家组织药品集中采购,谁规定独家不能集采了?只不过,现阶段集采的主要任务是把过评2家(含原研3家)的产品先应采尽采,暂时还没有到独家、过评不够3家的品种集采阶段而已。再次重申:ME-TOO产品凭借独家属性而耗费大量医保资源、把同类产品欺负的没法生存,这才是耍流氓。

相信目前,大家对独家品种集采已经成为共识,文件很明确了:

2021年4月21日,广东省医保局发出通知,拟对基本医保药品目录内同通用名同剂型的药品,按采购金额从高到低依次排序,重点将用量大、采购金额占年度总采购金额前80%的药品纳入省级药品带量采购范围。前20名的品种中,艾普拉唑排名第14。

2021年5月份,广东省医保局印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在业内流传,诚邀山西、福建、江西、河南、湖北、湖南、广西、海南、贵州、云南、陕西、甘肃、青海、宁夏、新疆、新疆建设兵团等省(自治区)加盟参与集采。

预料之中的事情。

前期很多篇文章都表述过这个观点:比如今年3月12号的文章“关于创新药的集采预期”,比如3月16号写的 “关于丽珠几个预期变化“,里面提到“未来所有医保支付的大品种都躲不过集采——集采是政治任务,必须完成;创新药、高难度的高端制剂、受管制的少数家数生产的品种(比如麻醉用药)等等理由,在政治任务面前不值一提。”“艾普拉唑、亮丙瑞林,都会纳入集采;不光丽珠,未来独家品种、创新药等大品种,都会被集采”。

-----------------------------------------------上面都是废话和自吹自擂------------------------------------------

啰嗦的差不多的了,说观点:

针对这次广东省的集采,很多人认为是利空,毕竟集采意味着产品大幅降价。艾普拉唑占丽珠销售额比例接近16.7%,估计占净利润比率25%以上,压力显而易见。

我认为:利好。

理由:

(1)独家ME-TOO创新药通常是存在比较高昂的推(yi)广(sheng)费(hui)用(kou)的,否则替代品种一大把,医生干嘛不用个同类经济实惠的。问题来了:假设省集采时,硬抗医保中心、不同意大幅降价,轻则医院端直接压缩总量(省医保中心直接限制该品种的报销支付金额就可以),重则直接不再采购该品种(你是医保也不顶用,省医保有这个权利)。假设同意大幅降价,那么其他省份会产生价格联动,但问题是其他省份并没有带量采购啊,这意味着要么虽然降价、但依然支付推广费用、销量不变、利润下降;要么降价、不支付推广费用、销量下降、利润下降。

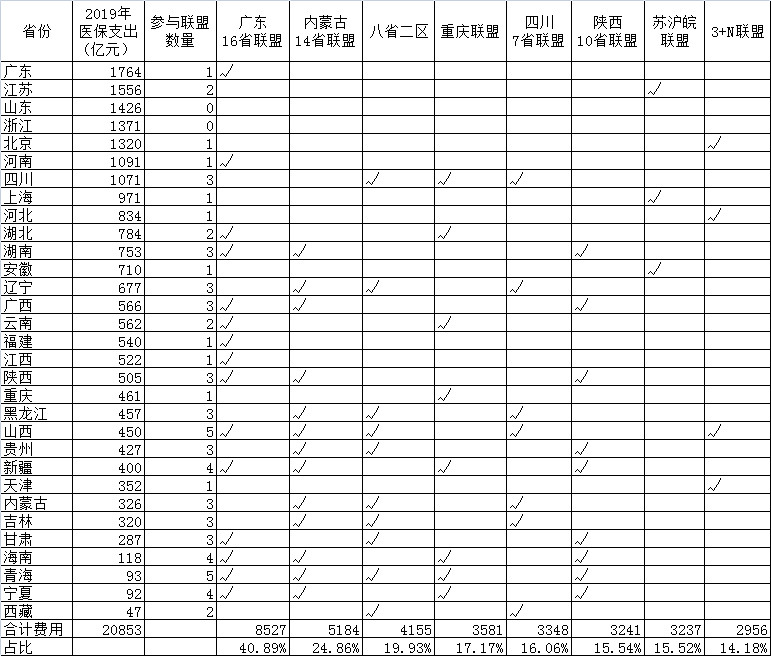

(2)所以,ME-TOO创新药最怕的是单省的集采,为了一棵树,放弃整个草原。而这次的广东省拉上了16个省,覆盖了全国40%以上的市场,是目前最大的采购联盟。采购联盟带量采购之后,冲击力大幅降低。

(3)现在丽珠的价格,是包含年末艾普拉唑医保谈判大幅降价预期导致的折价的。集采之后,这个问题直接迎刃而解了。某种意义上说,广东省拉上兄弟们搞省联盟集采,有意或无意的拉了丽珠一把。

(4)广东省2019年医保支出全国排名第一,因此广东省有资格牵头、也有这个话语权。预计谈判也是以广东省专家为主导。丽珠是广东省最大的制药企业(广药商业大,医药收入已经被丽珠超越),每年给广东贡献税收几十亿元,政策稍微给点倾斜,结果不言而喻吧?你可以想象,如果是河北医保牵头,会是什么样的景象(石药和丽珠都快不共戴天了)。靠,真没想到,医药企业发展还得拼爹。

小人之心多说一句,江苏四侠可能会遇到点麻烦(恒瑞医药、瀚森制药、扬子江、正大天晴),估计其他省份早看不爽了,一些ME-TOO创新、首仿等药物,占了大量医保资源,广东联盟随便找点麻烦,对企业压力还是很大的。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

丽珠集团最近发布了阿立哌唑微球获批在即消息,是利好还是利空?

丽珠集团最近发布了阿立哌唑微球获批在即消息,是利好还是利空?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-15 13:24

2026-06-15 13:24

-

投资Q&A:5个条件单“为什么没触发”之谜,一次答清

2026-06-15 13:24

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-15 13:24