丽珠集团(000513):重点研发项目推进顺利,艾普拉唑针剂有望放量

发布时间:2020-6-5 11:42阅读:735

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通。

6月4日,我们邀请了丽珠集团参加中金公司的2020下半年投资策略会。我们预计:1)艾普拉唑针剂有望逐月放量。2)原料药板块依然存在毛利改善空间。3)单抗和微球在研产品临床入组顺利。

评论

我们认为艾普拉唑销售有望逐月恢复,针剂有望放量。过去一年,公司加强医院覆盖率考核,2019年艾普拉唑系列同比增长65.7%至974.5百万元(其中针剂约实现销售1.06亿元)。目前,公司针剂产品入院顺利,艾普拉唑系列发货量有望提速,我们预计全年该系列有望保持50%+以上收入增长。

我们预计新冠IgM/IgG抗体检测试剂盒有望为二季度贡献收入。2020年3月中旬,丽珠试剂新型冠状病毒IgM/IgG抗体检测试剂盒(胶体金法)获批上市。该产品取得欧盟CE认证并在多个国家进行进口注册申请,目前已向丹麦、捷克、西班牙等多个国家出口。此外,公司产品也在湖北、黑龙江等省份中标。公司目前月产能可达到900-1000万人份。

原料药板块依然存在毛利改善空间。随着万古霉素、达托霉素、替考拉宁等高端抗生素产品陆续在美国及欧洲获批上市,原料药子公司先后与全球知名制药企业开展了商业化战略合作;并与全球领先的动物保健公司达成了高端宠物药的战略合作。

单抗和微球在研产品临床入组顺利。公司目前PD-1单抗正在进行临床II期试验(目标入组人数47人),适应症为胸腺癌。我们预计重组抗IL-6R人源化单抗临床III期(目标入组人数640人)临床病人入组有望最快于7月中旬结束。具体内容见第三页。

估值建议

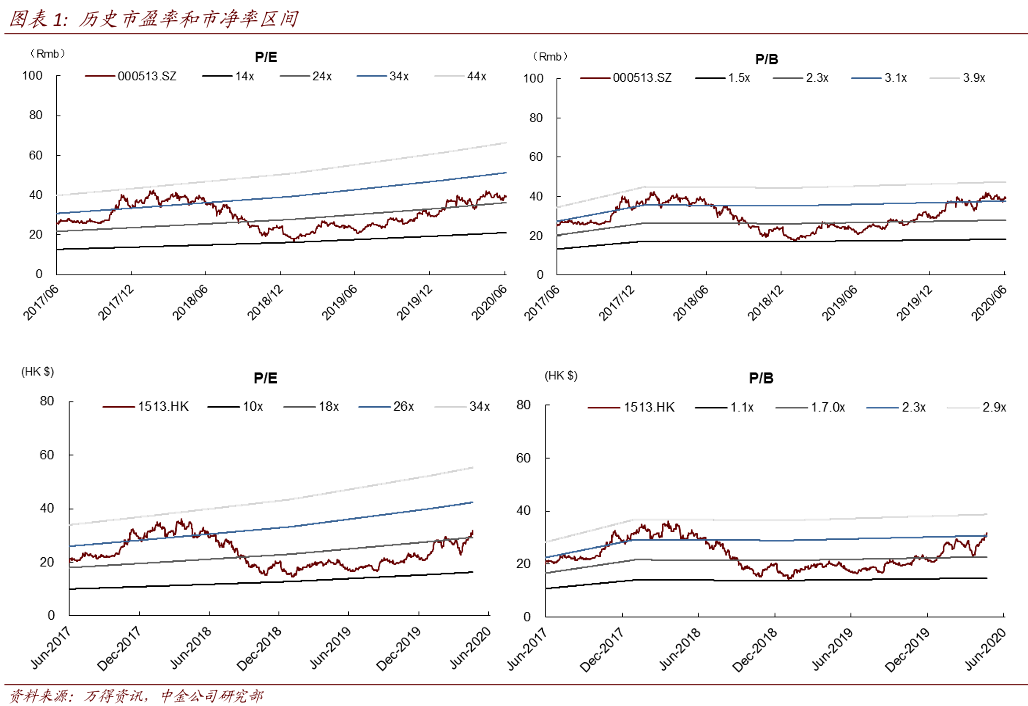

维持2020/21年EPS预测1.66/1.96元不变,同比增长19%和18%。当前A股股价对应2020/21年23.8倍/20.2倍市盈率。考虑公司研发进一步推进,我们维持A股跑赢行业,维持A股目标价49.76元(30.0/25.4倍2020/21年P/E,25.8%上行空间)。当前H股股价对应2020/21年15.7/13.3倍P/E。维持H股跑赢行业,维持港股目标价38.5港元(20.0/16.9倍2020/21年P/E,27.3%上行空间)。

风险

产品销售和研发进展不及预期,合伙人持股计划执行不及预期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

那个香港艾伯森集团指数是不是合法的

丽珠集团最近发布了阿立哌唑微球获批在即消息,是利好还是利空?

那个香港艾伯森集团指数是不是合法的

丽珠集团最近发布了阿立哌唑微球获批在即消息,是利好还是利空?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59