对比百度和谷歌的财报,中概股为何会被低估?学会讲故事可能才是关键

发布时间:2021-5-25 10:23阅读:244

问一问

问一问最近社群里面问得最多的一个问题,那就是「 $百度(BIDU)$ 能不能抄底?」

刚刚公布一季度财报的百度,毫无疑问交出了一份相当不错的成绩单。经历了疫情的黑天鹅之后,百度一季度总营收281亿元,同比增长25%,创两年以来最高增速;归属百度的净利润(非美国通用会计准则)43亿元,再超市场预期。

百度营收构成略微复杂,从收入方面来说,百度的营收主要是由其自身核心业务收入以及爱奇艺的收入两部分组成,自身核心业务又分为在线营销收入和AI业务收入。具体拆分来看,爱奇艺营收80亿元,同比增长4%;在线营销收入163亿元,同比增长27%,在总营收中占比近80%。AI业务营收42亿元,同比增长70%。

在财报公布前的三个月,百度的股价一度触及354.8美元历史高位,这主要是因为Bill Huang和ARK的炒作,在泡沫破灭之后,百度连续回调3个月,接近腰斩。现在无论你用哪种方法给百度估值,那都能得出一个结论,「百度被严重低估了」。但这样一份超预期的财报公布之后,百度的股价不仅没涨,甚至还轻微跌了一点。

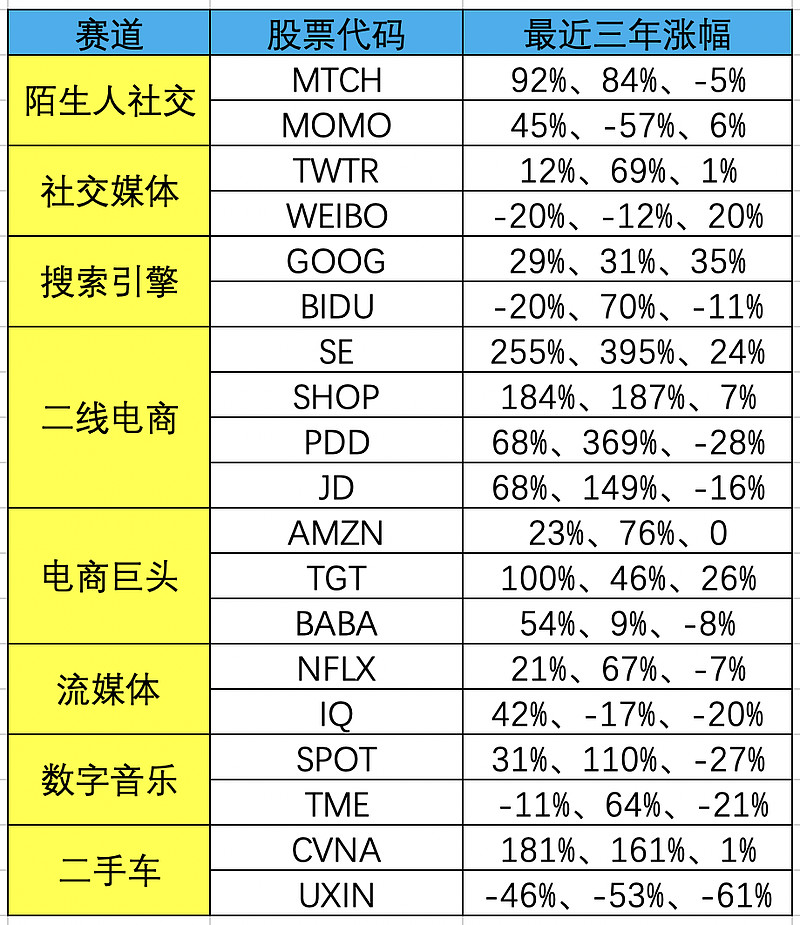

很多人就非常困惑,美股市场就这么不待见中概股吗?其实,我一直是不太推崇在美股市场里面投资中概股,因为中美关系的不确定性,中概股确实遭到了某种偏见和低估。简单对比下不同赛道中美公司最近三年的表现,大家可以清晰的发现,除了极个别赛道,中概股跑不赢同赛道的美国科技股是一种常态。

在前几天我提出了这样一个问题,但基本没人能给出正确答案。

“暴雪和网易两家都是业务高度依赖游戏的两家公司。对比两家市值,网易的营收规模和净利润都比暴雪高,但市值却比暴雪低,你能从下面两段关于业绩的描述中找到原因吗?

动视暴雪第一季度净营收为22.75亿美元,去年同期为17.88亿美元;净预定收入为20.7亿美元,相比之下去年同期为15.2亿美元;净利润为6.19亿美元,与去年同期的5.05亿美元相比增长23%。

网易第一季度营收205亿元人民币,同比增加20.2%。在线游戏服务净收入为人民币150亿元,同比增加10.8%。 归属于公司股东的净利润为人民币44亿元,同比增长25%。”

对于不太了解美股估值逻辑的朋友,确实难以找到区别,但如果你仔细对比就发现差异所在,同样都是游戏收入,暴雪的描述是「净预定收入」,而网易的描述却是「在线游戏服务净收入」。

我们知道游戏收入面临极大的不确定性,很多时候依赖于现象级的爆款游戏,游戏也存在一定的生命周期,这就是游戏公司的估值普遍都不高的原因。

动视暴雪之所以能够凭借更低的营收规模,在市值规模上超越网易,依靠的正是缓解这种不确定性,将「不确定性的游戏收入」描述成了「确定性的订阅收入」,将产品的定位由一次性售卖转变为长期的服务。

在订阅模式下,客户付费订阅只意味着双方关系的开始,企业必须持续提供良好的用户体验和服务,以获得客户的持续使用和续费。订阅的价值交换并非一次性的,而是可以长期持续循环的。订阅经济好处多多,自然动视暴雪也就获得了更高的资本溢价。

从上面的例子我们可以看出,中概股的估值更低,很多时候可能并不仅仅是因为对中概股的偏见,更多还是来自于对商业模式的不同理解,或者也可以说成是讲故事的方法不对。

经常被拿来和百度对比的 $谷歌A(GOOGL)$ ,其实两家公司的财报结构非常相似。两家公司的主营广告业务去年均在疫情影响下遭到增速放缓的困境,百度的AI和谷歌的云计算等非广告业务则呈现加速增长的趋势。

两家公司的主营业务又都在今年一季度迎来了强劲复苏:谷歌一季度32%的增速创下近四年来最快的年化增长率,百度则在连续七个季度的同比下滑之后迎来27%的同比增长。

按照市场运行规律来说,百度的股价即使涨幅可能比不过谷歌,但走势应该比较相似,然而事实却是谷歌年内涨幅高达35%,百度却年内收跌11%,股价更是从高位回撤。百度的股价涨幅远远跑输谷歌,很显然并不仅仅是因为对中概股的偏见,还存在资本市场对两家公司的预期不同。

谷歌的搜索引擎广告收入增速这几年一直增速不快,毕竟体量大这种地步,增速大多数时候接近行业增速,但谷歌却将其中的部分收入给拆分了出来,那就是Youtube流媒体广告收入。

去年2月,谷歌公布2019年四季度财报,首次公开对外披露了Youtube的广告收入,当时谷歌整体广告营收增速已掉落至17%,60%的营收占比也创下了新低。

在这之后,Youtube的广告增长就始终是谷歌财报中最大的亮点,到了今年一季度财报,YouTube第一季度广告营收达到60.1亿美元,同比增长49%,谷歌整体广告营收占比也上涨到了68%。

市场虽然一直担忧谷歌广告营收增速的放缓,但Youtube广告收入的持续增长却让市场看到了信心,Youtube既有会员订阅付费收入,又处在高速增长的流媒体和CTV赛道,这些均是华尔街近几年最喜欢听的故事。

在Youtube的带动下,谷歌在All in云计算、自动驾驶等创新业务的同时,主营的广告业务不仅没有没有增速放缓,反而进一步加速,广告营收占比也持续回升。

回到百度的一季度财报,百度对外界传播了一个新的理念,「非广告收入同比增长70%,连续三个季度保持加速增长」,百度希望向外界释放已经成功积极转型的信号,但资本市场对这个信号却显得意兴阑珊。

背后的逻辑非常简单,那就是数字广告仍然是一个在高速增长的赛道。当一家公司主营业务仍处在高增长赛道,却喊出了转型的口号,资本市场自然选择用脚投票。

我们知道美国的三大数字广告巨头谷歌、亚马逊和Facebook都在今年一季度获得了前所未有的强劲增长,二线的数字广告巨头Roku、Snap、Pins和TTD等公司,也呈现了远超疫情前的高增速。

华尔街的分析师都是相当专业的,他们的分析都是绝对理性。如今数字广告仍然在加速增长,市场调研机构 eMarketer 则估计到 2024 年全球数字广告市场总支出将从 2020 年的约 3330 亿美元增加到 5260 亿美元。

当前的数字广告市场正迎来三大趋势:信息广告的爆发式增长、流媒体广告的爆发式增长、CTV广告的爆发式增长。这三个全新的数字广告赛道,既有对传统搜索广告的侵蚀,也有对传统媒介渠道的取代,任何一个未来五年都有超过20%的符合年增长率。

这样的一个背景下,即使百度的AI业务增速再快,也没办法打消资本市场对主营业务增速放缓的担忧。AI业务是一个需要长时间投入的赛道,虽然短时间内已经可以给百度带来了可观的营收增长,但现阶段确实没办法带来利润。

事实上,不少机构给出的看空理由正是「百度非广告业务投资扩张导致短期利润率承压 」。说句不好听的,百度越是强调非AI业务营收的加速增长和占比提升,越是强调未来三年百度非广告收入将超过广告收入,越会让资本市场认为这家公司特别无能。

这里并不是说百度AI业务故事没有想象力,但想要向市场证明已经成功转型,这个先决条件得是「AI业务收入超过在线营销收入」,如果百度真有那么一天,百度的股价走势势必有一个漫长的阵痛过程,毕竟短时间内百度还是更加依靠广告收入。AI业务变现毕竟是很久之后的事,连百度CEO李彦宏都表示自动驾驶需要十年后才能成熟,投资者自然会关注主营广告业务。

流媒体巨头Roku一个季度6亿美元左右的营收,市值却高达450亿美元;程序化广告巨头TTD一个季度3亿美元左右的营收,市值同样有250亿美元;社交媒体的重要玩家Snap凭借一个季度不到8亿美元的营收,市值却一度逼近千亿美元;这三家依靠的都是数字广告,恰好对应了当前数字广告的三大趋势。

所以百度想要获得资本市场的认可,那就必须改变资本市场对这家公司的认知,让主营广告业务体现出新的收入增长点,或者至少让市场看到潜在的增长可能性。比如,将所有渠道的流媒体广告收入放在一起,每个季度财报单独进行披露,让资本市场看到百度在流媒体广告赛道巨大的增长潜力;再比如,百度可以尽可能的多披露AI技术在数字广告的应用,让资本市场看到百度具备在程序化广告赛道的未来。

百度一个季度的广告收入超过35亿美元,何以整体市值只有670亿美元。大家换个角度再来想一下,百度的一季度财报是不是向外界透露出了这样一个预期,「数字广告市场在高速增长,但我们已经没办法获得更多市场份额,所以只能寄希望转型AI业务了」。

对一家公司的认知建立在这样的一个预期上,那么会不会进一步这样去想,「百度搜索的竞争力逐渐下滑,未来广告营收增速将进一步放缓,不断被竞争对手抢走市场份额,企业未来的现金流会遇到问题」。

如果你是一个理性的投资者,相信你绝对会得出这样的结论,这就是百度即使业绩不错,也仍然被严重低估,AI和自动驾驶业务有具备的一定的想象力,但主营广告业务缺乏亮点却是不争的事实。

被低估从来就不意味着股价应该上涨,资本市场被低估的公司非常多,拿最为熟知的芯片巨头英特尔来说吧,营收规模比英伟达的三倍还要多,但英伟达的市值是英特尔的1.6倍,这就是讲故事和想象力的重要性。再拿新能源电动车领头羊特斯拉来说,无论是销量、营收规模还是利润,均比不上通用、福特这些传统汽车厂商,但特斯拉的市值却是传统汽车厂商之和,这也是讲故事和想象力的魅力。

学习最顶级的美国科技公司如何向投资者描绘未来,而不是一味抱怨自己被严重低估,这可能才是中概股迫切需要学习的地方

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是百度云储存概念?a股有哪些百度云储存公司?

什么是百度云储存概念?a股有哪些百度云储存公司?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43