探讨海天味业的合理估值

发布时间:2021-5-25 10:17阅读:372

问一问

问一问

$海天味业(SH603288)$

海天味业,2014年2月11日上市第一天的收盘价14.61元至2021年1月8日历史最高收盘价215.25元,股价7年翻了14.66倍,年复合收益率46.75%。

其中,2014年至2020年净利润业绩增速分别为:30.12%、20.06%、13.29%、24.21%、23.60%、22.64%、19.61%;年复合增速21.84%,贡献了4倍的股价增长。

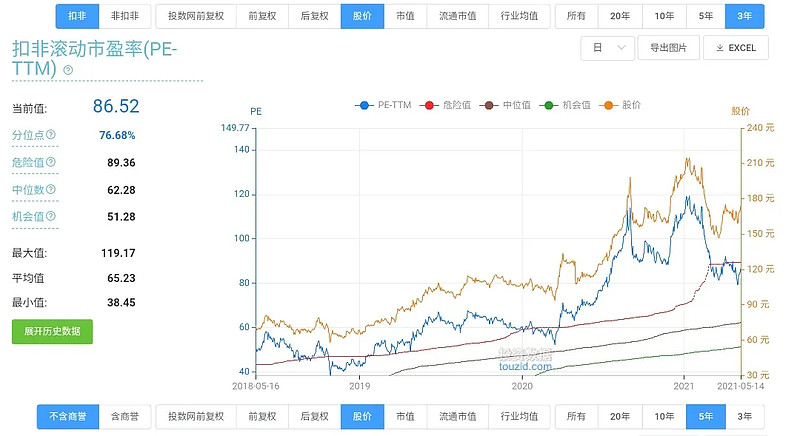

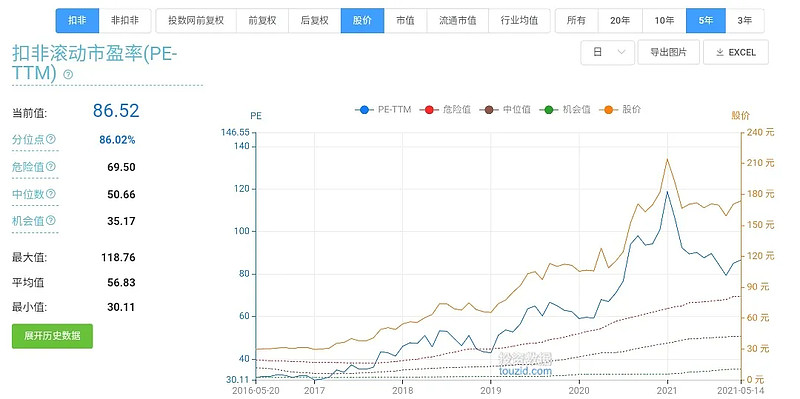

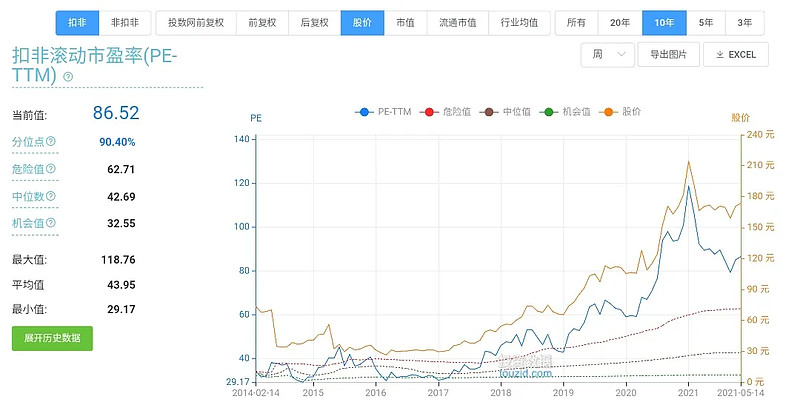

以下估值默认扣非滚动市盈率(PE-TTM)。

2014年至2020年的区间估值最低点29.17倍PE至最高点118.76倍PE,年复合增速22.20%,贡献了4.07倍的估值增长。

2014年2月11日至2017年1月6日区间,底部估值30倍PE,顶部估值40倍PE。

1、近七年底部估值抬升

2014年2月11日至2021年5月14日区间近七年的底部估值抬升:

2017年1月6日至2019年1月4日,底部估值由30倍PE提升至42.88倍PE。

2019年1月4日至2020年3月6日,底部估值由42.88倍PE提升至59.17倍PE。

2020年3月6日至2021年5月7日,底部估值由59.17倍PE提升至79.30倍PE。

2、近七年顶部估值抬升

2014年2月11日至2021年5月14日区间近七年的顶部估值抬升:

2014年2月11日-2017年1月6日,至2018年6月1日,顶部估值由40倍PE抬升至53.22倍PE。

2018年6月1日至2019年9月6日,顶部估值由53.22倍抬升至66.68倍PE。

2019年9月6日至2021年1月8日,顶部估值由66.68倍抬升至118.76倍PE。

3、中位数、机会值、危险值

近七年、近五年、近三年的PE估值中位数、机会值、危险值:

2014年2月11日至2021年5月14日,近七年的中位数、机会值、危险值分别为42.96、32.55、62.71。

2016年5月20日至2021年5月14日,近五年的中位数、机会值、危险值分别为50.66、35.17、69.50。

2018年5月16日至2021年5月14日,近三年的中位数、机会值、危险值分别为62.28、51.28、89.36。

由海天味业“近七年的危险值62.71等于近三年的中位数62.28”推断,2016年5月20日至2021年5月14日的近五年危险值69.50等于2018年5月16日至2023年5月14日的中位数。

由海天味业“近五年的中位数50.66等于近三年的机会值51.28”推断,2018年5月16日至2021年5月14日近三年的中位数62.28等于2020年5月16日至2023年5月14日的机会值。

结论:再过两年,海天味业,近五年的中位数是69.5,近三年的机会值是62.28

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

海天味业上龙虎榜了,后市会如何?海天味业是做什么的?海天味业是什么概念?

之前买的海天味业上龙虎榜了,需要重点留意哪些方面?海天味业最新股票消息?

海天味业上龙虎榜了,后市会如何?海天味业是做什么的?海天味业是什么概念?

之前买的海天味业上龙虎榜了,需要重点留意哪些方面?海天味业最新股票消息?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11