汤臣倍健完结篇:2020年汤臣倍健年报解读二

发布时间:2021-5-24 11:21阅读:211

问一问

问一问上一篇我们了解了“小汤”的资产负债,现在我们继续看看公司的成长能力

成长能力

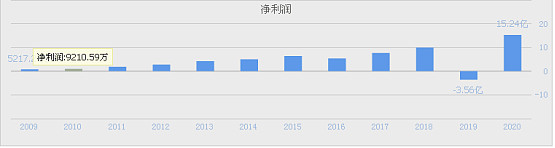

公司2010年至今上市10年,销售收入和归母净利润分别增长了超过16倍和15倍,经营现金流增长了接近30倍,为股东创造了大量的自由现金流

那么公司的成长能不能持续保持下去?有两个维度,一个是行业的空间有多大,另一个是公司的竞争力如何,能不能在这个市场获得更多的市场份额。

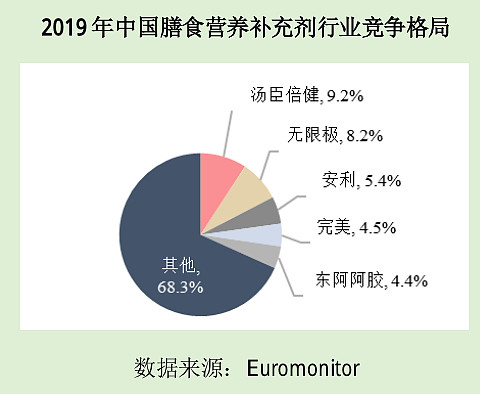

2019年整个行业规模1785亿,而公司目前的营收60亿左右,市场空间非常广阔。2019年公司9.2%的市场份额,国内第一。对于这个竞争优势我们继续解读:

市场规模从 2010 年的 743.1 亿元增长至 2019 年的 1,785.0 亿元,年均复合增长率达 10.23%,而过去十年公司的复合增长率远高于行业增速,复合增长率接近30%左右,特别是在2019年行业增速下降到2%,公司营收高达20%左右的增速, 2020年中国药店膳食营养补充剂(VDS)增速为-16.9%。汤臣倍健2020年国内药店渠道销售收入增速为2.6%,实现逆势增长。欧睿数据显示, 2020年中国维生素与膳食补充剂行业总规模为1743亿元人民币, 增速约为4%,而公司增速15.83%,远高于市场的增速,目前的市场份额为10.3%,领先优势持续扩大,稳居第一。行业增速放缓,甚至是负增长,公司仍然能够保持两位数的增长,实在是难能可贵!从这一点来看公司竞争优势明显,行业具有龙头效应,这得益于公司具有强大的品牌力、渠道力、服务力。话说公司的竞争优势非常明显,但是近几年公司的毛利率却逐年下滑了呢?

毛利率的下滑主要是由于成本的上升,还有一个来自于毛利率较低的线上业务快速发展,2020年线上增长36.63%,成本增速42.47%;线下增长1.44%,成本增长16.56%

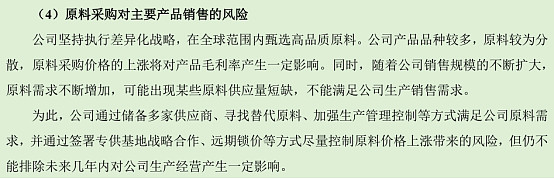

成本的上升,相对应就是原材料的管控,从预付款逐年上升、应付款近几年没有随着营收的增长而增加可以看出,这几年公司对上游客户话语权不强。

对原材料的把控,管理层也有所论述

下面我们来讨论下管理层是否值得信赖

这份是来自于2018年年报

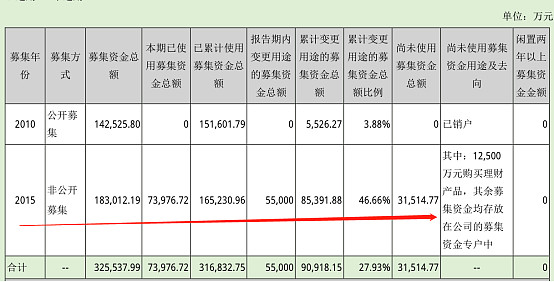

公司2015年从市场募集18亿左右,一个不差钱的主,每年都要大笔分红,而且还保持较高增速成长 ,要从市场融资,对于大多数股东会冒出十万个为什么?15年募集资金,18年仍有3个亿的资金还未使用,有46.66%募集资金变更用途。公司每年为什么大笔分红,一方面公司不需要那么多的运营资金,另一方面实际控制人梁总拥有接近50%的股份。当年为什么要从市场融资,如果用善意来理解:当时公司的市场价格远高于其公司的内在价值,对于公司来讲从市场融资可以免费使用这些资金,不会给公司带来财务费用,增加点股本,稀释点股权,不算什么,梁总仍然还是实际控制人。

2015年年报

2020年公司又想从市场继续融资,然后继续高分红

我看了一下过去五年梁董每年都有几千万股的股权质押,也许有可能是缺钱了吧,股权从占比48.81%下降到44.95%,2020年的非公开发行,梁董的股权占比将继续下降,不过仍是实际控制人。下面我们来看看这些项目。

(一) 珠海生产基地五期建设项目:

本项目总投资额 155,729.28 万元, 拟建设膳食营养补充剂原料植物提取中心和膳食营养补充剂的片剂、粉剂、软胶囊、口服液及益生菌生产车间,引进自动化生产线,并配套全自动立体高架仓库、成品分拣车间和其他辅助设施设备经测算,本项目内部收益率为 27.42%,回收期预计为 7.20 年

(二) 珠海生产基地四期扩产升级项目:

本项目总投资 43,752.03 万元, 拟改造并优化现有珠海生产基地四期项目 (以下简称“四期项目”)建筑面积为 12,336.26 平方米的生产场地及相关设施,建设膳食营养补充剂的片剂、粉剂、软糖及益生菌生产车间,引进自动化生产线,扩大相关剂型产能,并配套先进的检测和实验设备。经测算,本项目内部收益率为 29.92%,回收期预计为 6.15 年

(三) 澳洲生产基地建设项目:

本项目总投资额 39,074.40 万元,拟在墨尔本购置土地(含地上建筑),将地上原有建筑分两期改造为益生菌及膳食营养补充剂片剂生产厂房。 项目第一期将把原有建筑中的 2,380 平方米改造为益生菌粉剂、胶囊以及膳食营养补充剂片剂生产厂房,建设益生菌粉剂瓶装生产线、益生菌粉剂条包生产线、益生菌硬胶囊生产线以及膳食营养补充剂片剂生产线各 1条, 并完善仓库及其他相关配套设施建设;项目第二期将把原有建筑另外的 2,380 平方米改造为益生菌粉剂、胶囊以及膳食营养补充剂片剂生产厂房,建设益生菌粉剂条包生产线、益生菌硬胶囊生产线以及膳食营养补充剂片剂生产线各 1 条。经测算,本项目内部收益率为 20.35%,回收期预计为 7.66 年

(四) 数字化信息系统项目:

本项目总投资额 29,944.00 万元,拟用于建设电商数字化平台、建设营销数字化平台、ERP 系统升级优化、5G 信息化改造四大方向,助力公司数字化和智能化的发展。项目将搭建起公司内部、公司与经销商等合作伙伴的信息共享与协同平台,提升公司运营效率及数字化运营与管理能力,从而对公司经营业绩产生积极影响。本项目不产生直接经济效益, 但本项目的实施能有效提升公司数字化运营与管理能力,从而对公司经营业绩产生积极影响。

从这些项目回报率来看都是非常不错,当然这只是规划,2015年的规划也是非常好,但进展同样不太顺利,虽然中途变更用途,最后仍然取得较好的项目回报率。

公司未来发展计划

公司已经制定了2021的经营计划,2021年被称为2021-2023新三年规划的开局之年,夯实基础关键的一年,2021年计划营收同比增长30%,开启新一轮的增长周期,销售费用将维持过往三年水平,并通过精准营销、降本增效等措施确保稳中略降。

看到这些信息不知各位朋友立刻想到什么?未来公司将进入新的增长周期,而且是随着营收的增长,销售费用将不会大幅度增长,这时利润的增速将会远高于营收的增速,这是个利润快速释放的周期。在这里我们要研究2021年管理层营收同比增长30%,是否可靠?2020年公司全面升级经销商体系,启动经销商裂变计划,构建适合多个大单品运营的新销售模式。在VDS业务中建立主业、“健力多”、“Life-Space”三个完全独立的经销商体系。报告期内,按照区域及业务线,大部分经销商已基本完成裂变后的公司注册, 并按照裂变后的公司成立独立的销售业务和推广团队, 设立独立的各业务线考核指标。

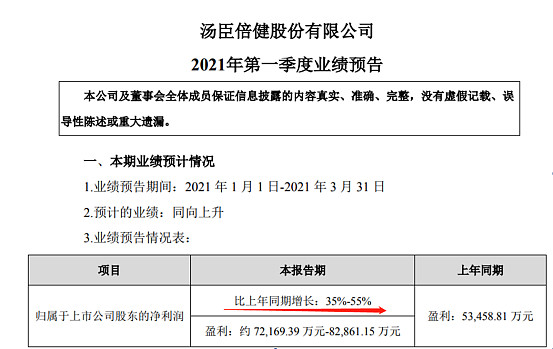

2020年经销商已经完成裂变,从2019年经销商626家到2020年经销商1219家,经销商数量增长了接近一倍,为了开启新一轮增长周期打下基础,一季度的业绩快报更是强化了这种预期

此时的你是否相信管理层能否开启新一轮周期?其实投资就是一种选择。

总结:

从第一篇写公司是一台印钞机,第二篇从资产负债表看出公司在产业链中有着较强的市场地位,第三篇从市场空间,竞争优势,管理层来表述,首先公司所在膳食营养补充剂这个行业的空间非常广阔,竞争优势非常明显,但管理层在对股权融资这块受到股东的质疑,因为这种质疑导致了公司的估值得不到提高,2010年公司上市IPO估值高达100PE,目前市场的PE不到30倍,而目前市场这种印钞机的企业,正常都是80PE左右,甚至更高。有朋友跟我讲,由于对于管理层的不信任,已经把“小汤”排除掉了,但对于我来讲:公司是一台印钞机、竞争优势非常明显、市场空间非常广阔,股权融资这块我认为“瑕不掩瑜”,目前不到30PE的小汤,我认为属于合理偏低。当然最后市场怎么变化,只能留给时间去证实。

作者的心里话:为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了二个月半月,说实在话,有点点累了,我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52