宝钢股份《潮起海天阔 行稳而致远》解读

发布时间:2021-5-24 10:04阅读:294

问一问

问一问4月底,宝钢在年报一季报的发布会上董事长作了《潮起海天阔 行稳而致远》报告,并在官网上附了文件,详细介绍了宝钢未来将如何打造成最具投资价值的钢铁上市公司。

这篇文章让我想起了曾经同样是历史性的披露类似文章的中国平安。

当时中国平安是以公告的形式披露的,当时股价也在除了07年高点以来的相对高位,跟现在的宝钢有些类似,中国平安披露后一年内大概涨了1.5倍。至于平安为啥要披露这些,首先肯定是管理层对市场给的估值不满,另外是要让全场投资者仔细看看中国平安的内核多优秀,而不是像前些时候姚老板疯狂举牌万科背上恶名的险资。

回到宝钢这篇文章

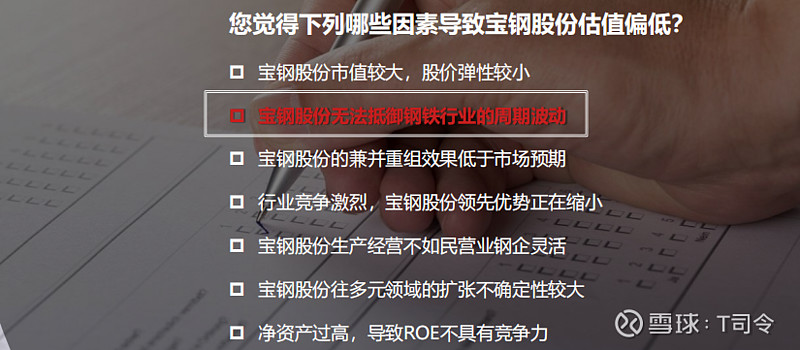

开篇提出疑问,市场为何一直给宝钢偏低估值 ,主要原因还是认为宝钢是钢铁股,钢铁行业有周期性。

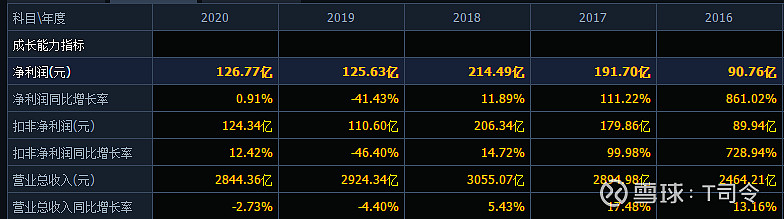

来看看宝钢这几年的业绩

营收稳定,但业绩大起大落,成长股的业绩起伏才不会那么大。所以从结果上讲,宝钢的业绩确实无法摆脱钢铁行业的周期性。

在这样的过去式下,未来会如何?看看宝钢是否能在未来钢铁行业的浪潮占破解自身的周期属性。

一、钢铁行业并购整合加速

供给侧改革后产能扩张受到严格控制,行业集中度再次进入提升通道,工信部提出,到2025年中国钢铁CR10目标60%-70%。往往较高的行业集中度下整体行业的发展更加平稳,产能的收缩更加理性,行业的运行效率和资源利用率会得到提升,同时也会一定程度上提高原材料的议价能力。

至于宝钢的整合计划,根据官方的一些讲话回复,大概是这样:现在有很多企业主动找到宝武寻求整合,宝武会根据自己的战略和布局行动,宝钢在宝武的规划中仍以钢铁板块为主,未来会从宝武内部避免同业竞争的角度出发,寻求内部的产能合并,宝钢自身也是希望能产在后面几年得到显著提升的,但在未来的产能整合中,宝钢会在标的选择、并购方式等方面须深思熟虑,力争不摊薄ROE,比如用现金的方式去实现资产的收购。

宝钢集团在定期报告中作的无限期承诺也有如下表述:宝钢集团承诺,宝钢集团或其子公司欲进行与公司的业务可能产生竞争的新业务、投资和研究时,公司将有优先发展权和项目的优先收购权。对于集团公司现在持有的可能会对宝钢股份产生同业竞争的资产和业务,宝钢股份有权选择适当的时机向集团公司收购。

宝武旗下的马钢股份中的高端板材业务与宝钢形成同业竞争,这可能是宝钢接下来在宝武内部整合中可能性较大的方向之一。另外,宝武铝业会在合适的时间并入宝钢股份,这是宝钢在新能源汽车业务里新材料方向发展的布局。

并购带来的直接结果就是产能的提升,那么在相同外部环境下,业绩就能得到提升,所以从这方面讲行业集中度提升以及宝钢的并购整合确实能在将来抵御一定的钢铁行业周期波动性。

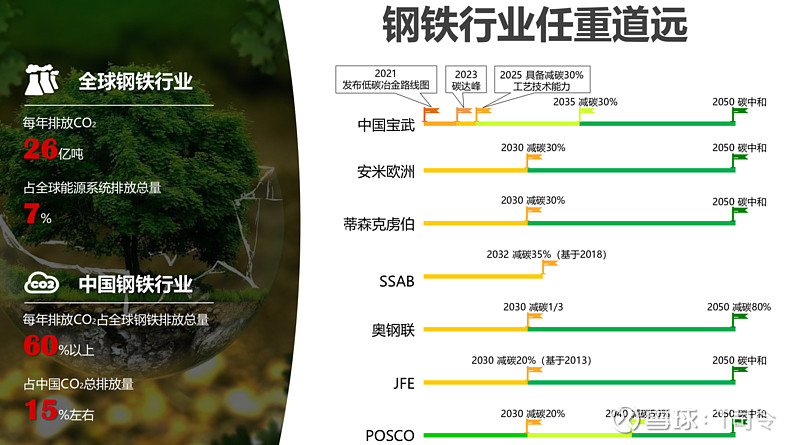

二、碳中和

国家的碳中和时间表,二氧化碳排放力争于2030年前达到峰值,努力争取2060 年前实现碳中和。宝武的碳中和时间表,2023年力争实现碳达峰,2025年具备减碳30%工艺技术能力,2035年力争减碳30%,2050年力争实现碳中和。钢铁行业的碳达峰也预计在2025年前。所谓碳达峰,指在某一个时点,二氧化碳排放量不再增长,达到峰值之后逐步回落。所谓碳中和,是指一定时间内直接或间接产生的二氧化碳或温室气体排放总量,通过植树造林 、节能减排等形式进行自身抵消,达到相对“零排放”。

理论上,碳达峰意味着产能的达峰,也就是说宝武还有三年理论上的产能扩张时间,对宝钢来说可能还更长一些,因为宝武达峰后,宝钢可以继续整合宝钢的产能。

在碳中和目标下,行动已经开始。工信部继2020年12月29日指出坚决压缩粗钢产量之后,2021年2月8日进一步指出要“研究制定去产量工作方案,实行产能产量双控政策,确保 2021年全国粗钢产量同比下降。3月20日,唐山市大气污染防治工作领导小组发布《钢铁行业企业限产减排措施的通知》,5月6日工信部印发《钢铁行业产能置换实施办法》,要求大气污染防治重点区域 钢铁产能置换比例不低于1.5:1。5月10日,发改委发布了关于做好2021年钢铁去产能“回头看”检查工作的通知。

可以预见,在碳中和的大背景下,国内钢铁行业将在接下来几年内将会达到产能和产量的上限,不会也没法像以前行业景气时大家都大干快上了,而且随着碳排放指标要求的提升,在设备改造、重建、置换过程中,产能也会进一步缩减。大概未来而言,谁掌握了碳排放技术的领先优势,谁就掌握了产能整合扩张的能力。

相信宝武会在碳中和实施路径上走在国内前列,宝钢会走在宝武前列。

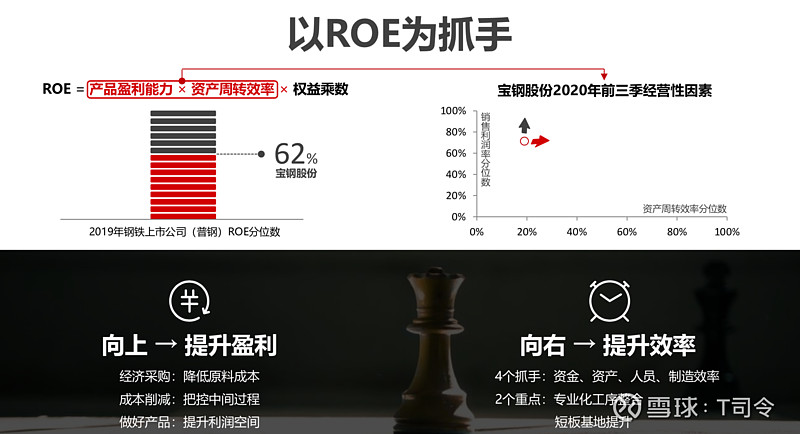

三、价值创造

从提高净资产收益角度解析了关键环节的提升路径

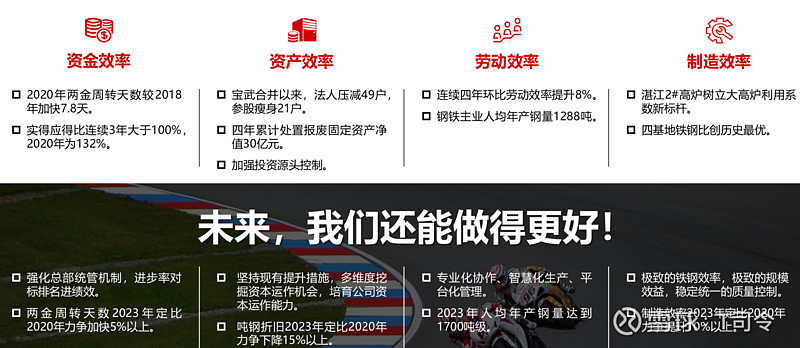

采购:加大引进非主流矿石、低价进口煤品种、 国内矿石、煤焦新品种。推进废钢、合金高性价比品种的替代。(这两年尤其铁矿石持续上升也倒逼管理层寻找性价比更高的原料品种和方案,这种弥补方案的提升有利于缓解原料极端行情带来和业绩波动)

成本削减:2023年定比2020年吨钢物流成本力争削减15%以上;2023年定比2020年吨钢销管费用力争削减15%以上;2021-2023年工序消耗力争每年环比下降1%。发挥工序专业化管理优势,统筹同工序协同发展,打造核心竞争力。

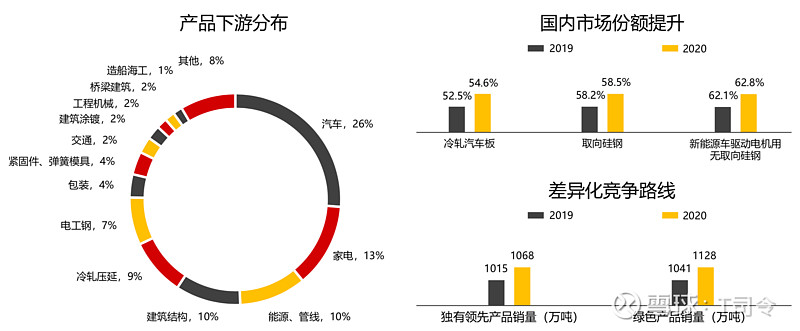

做好产品:

产品下游分散有利于在抵抗下游部分行业的周期性,高市占率产品的提高有利于提升细分领域话语权,差异化产品产能的得升将有利于抵抗行业的周期性。

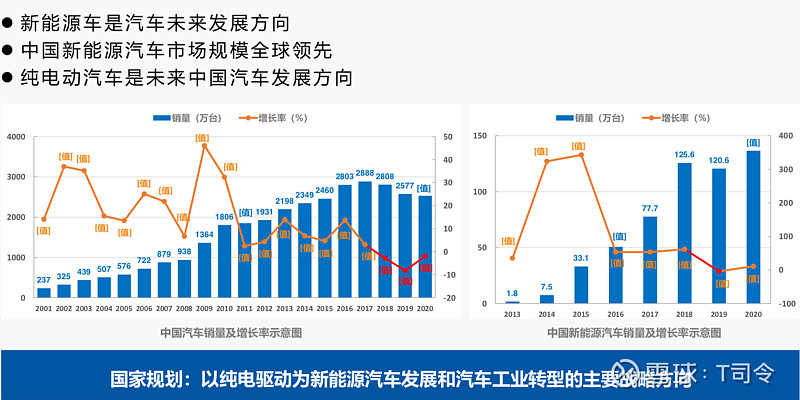

其中宝钢在处于成长阶段的新能源汽车行业的布局,将在宝钢未来抵御钢铁行业的周期性发挥重要作用。

在效率的提升上:

吨钢折旧在接下来几年会有一定下降,人均产钢21的目标是1500吨级,2023年是1700吨级。

专业化分工在硅钢部取得成效后,炼铁、炼钢、热轧、厚板和冷轧均安工序铺开了。

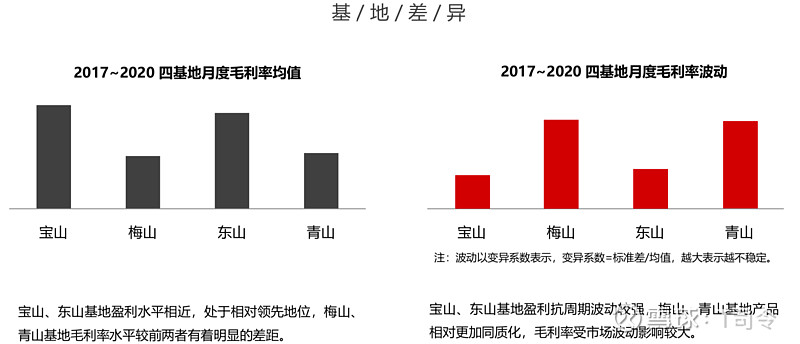

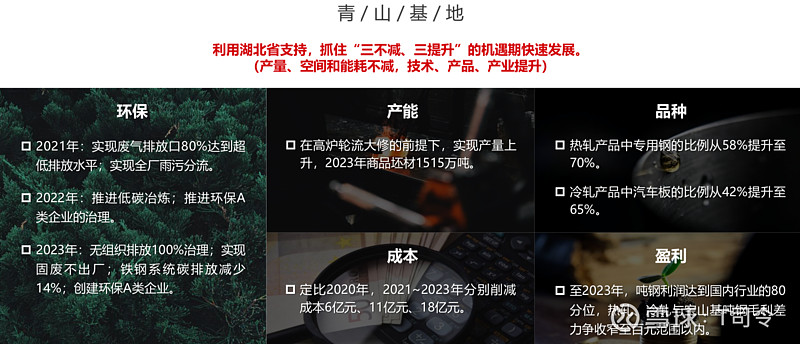

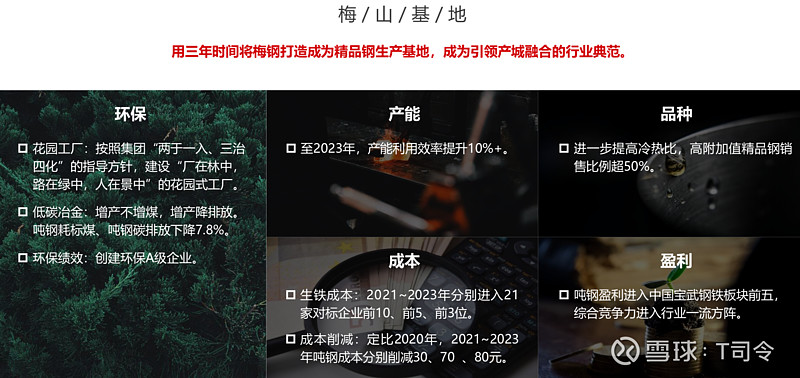

另外就是青山和梅山两短板基地的效率提升

不得不说宝钢管理层在寻找问题、发现问题、如何解决问题、如何更好的解决问题上的逻辑思路很清晰。未来两三年内短板基地的效率提升也将进一步提升宝钢的行业周期抵御能力。

到这里,全篇《潮起海天阔 行稳而致远》讲宝钢在企业经营及行业环境变化下未来能否破解钢铁行业周期性问题表述完了。

总结一下:

1、钢铁行业在碳中和及并购整合趋势下,从产能角度看钢铁行的周期性问题将得到缓解;

2、宝钢的产品种类分散且竞争力强,占比较高的汽车产品下游处于成长阶段;

3、公司多方面提升运营效率,两短期基地有较大的提升空间;

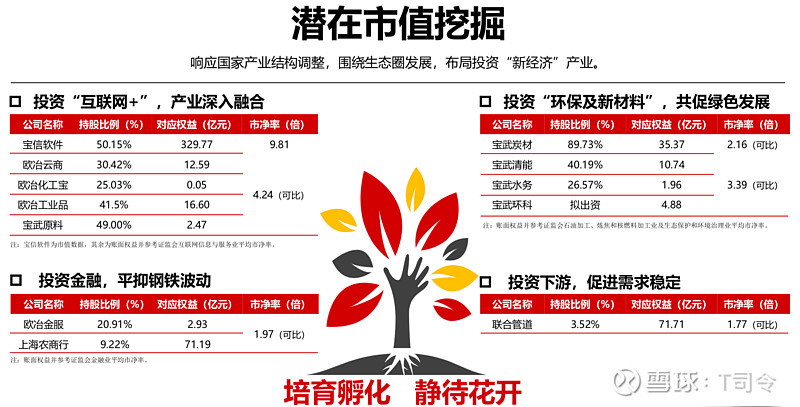

文章最后部分的内容主要是讲市值管理,并购、分红和回购等。不过更有意思的还是下机这张图表。

管理层也是用心了,甚至将每个未来可能会独立上市的主体找来了同行可比估值,而目前上述股权的价值在宝钢这里市场都是按破净价格给的。

最后,我们是不是可以YY一下宝钢股份发布价值投资报告后是不是同样可以复制当年中国平安发布首次价值报告后的走势。毕竟我们谁也都不能排除是不是它们背后有同样的神秘力量在推动这个事,至于是不是,现在还有没有答案,就交给时间吧

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

本周打新日历:一只新股+两只可转债即将发行!点击查看可转债权限开通+申购指南

2026-06-01 14:07

2026-06-01 14:07

-

华泰证券银证转账是什么时候?支持哪些银行?怎么操作?

2026-06-01 14:07

-

国泰海通证券新人开户有哪些超值福利?怎么高效领取?(含新客理财券)

2026-06-01 14:07