第三只眼睛看光伏2021-5-22:成本模型已出现“突变点”,金融市场的六大认知偏差必然快速修正

发布时间:2021-5-24 10:03阅读:321

问一问

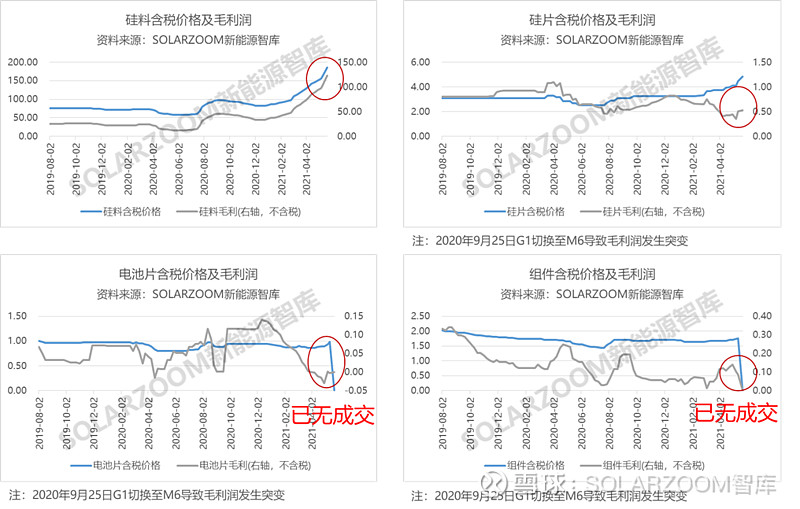

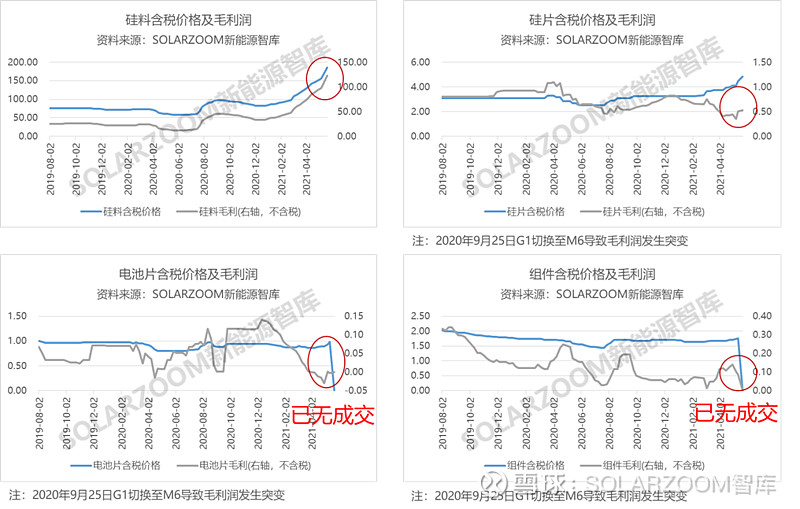

问一问从4月24日以来,我们一个月的时间没有写《第三只眼睛看光伏》了,我们在等待PERC产业最终需求突变点的到来。伴随着本周下半周硅片价格上涨至4.85元/片、电池片报价上涨至1.08元/W,这个时间点到来了。电池片价格在1.05元/W以上没有成交,组件价格在1.80元/W以上没有成交。

下面我讲的几个问题很重要,还请各位读者一字一句的斟酌:

一、为什么会出现“突破点”?

“突变点”是非常客气的说法,不客气的说法就是“崩盘点”。为什么会最终出现当前的“突变”?原因很简单:

(1)硅片、电池、组件这三个环节的供给扩张快于硅料的扩张速度,导致“对硅料的需求”极为旺盛,这叠加上价格上涨导致的库存行为、全球极度过剩的流动性流向大宗商品,最终加剧了硅料价格的上涨。而硅片、电池、组件这三个环节的大多上市公司都不愿意再对本环节的利润进行让步,一层层的把最终组件价格推升到1.80元/W以上。

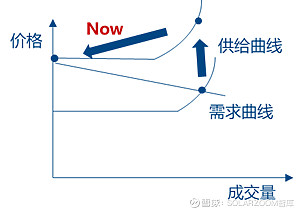

(2)光伏组件需求曲线的形状不是一条接近于垂直的线,而是一条接近于水平的线。这是由全球各国光伏市场进入“竞电价”、“平价”时代所导致的。中标电价没有上行空间,组件及BOS成本大幅上升后(前者受硅料推动,后者受铜价、钢铁价格上涨推动),IRR急剧下滑。即使运营商不断压低要求IRR,也抵补不了原料的持续、加速上涨。最终导致需求量的“暴跌”。

二、电池、组件已无需求,硅片和电池片还有成交么?

在1.05元/W的电池片报价、1.80元/W以上的组件报价水平上,电池组件两大环节已经没有需求。但硅片和硅料在当前的价格水平上,还有成交。但可以预见的是,在5月末、6月初,在5.00元/片以上的166硅片价格下,硅片也将出现需求的“突变”。而硅料的“突变点”或许会更晚一些到来。

为什么硅料的突变点会晚于电池、组件的突变点到来呢?

(1)硅片环节当前还有利润。

(2)2021年新扩产的硅片企业产能比硅片龙头企业2020年以前投产的产能更新、成本更低,特别是非上市的硅片厂没有利润的压力,可以将容忍“零净利”的出现。而从当前到2021年底,还有非常多已经确定要扩产的硅片产能会陆续投产。这些产能投产后就要为了抢夺市场份额而买硅料,所以在硅片利润转为负数之前,硅料的涨价不可抵挡,仍会继续并且加速。

三、金融市场的认知偏差在哪里?

金融市场主流观点对于光伏产业的认知是存在偏差的:

(1)金融市场主流观点认为:需求是好的;组件越涨,运营商越要去买,否则未来会更贵。金融市场还认为,运营商会无止境的为涨价“埋单”。此乃谬误之一。

《关于2021年风电、光伏发电开发建设有关事项的通知》及其答记者问中已经非常清楚的表明:2021年的项目如果完不成,可以挪到2022年以后并直接纳入后续年份的保障性并网规模,没有任何惩罚措施(这对之前的政策表述进行了重大修正,之前要求2021年底必须并网)。

国家能源局之所以出此政策,也是因为运营商的所有利润已经全部被硅料环节的上涨所吞噬。在中国,运营商的主要主体是央企和地方国企,怎么可能允许出现民营企业无止境的吞噬全行业的利润而让国家“埋单”的情况呢?

金融市场认为,2021年开始要对每一年的非水可再生能源发电量占比做考核,但没有想清楚两个问题:

a)2021年的非水可再生能源指标完成情况,是由2020年末已并网的项目的发电量所决定的,2021年末新建的新增装机量对当年的非水可再生能源发电量占比并无影响。

b)在中国,资本力量不可能凌驾于政治力量之上。“国有运营商不断压低IRR至5.5-6.0%以下、民营企业不断拿超额收益”的情况在政治上是完全不正确的。国家的新能源政策是为人民服务的,是为度电降本服务的,不是为资本的超额收益服务的。当市场的苗头不对的时候,国家可以通过调整政策,轻松对超额利润进行“再分配”。

由于金融市场的投资人没有想清楚这两个问题,所以对国内组件需求的认知存在严重偏差。

而至于海外市场,由于海外的运营商也是巨大的利益团体,背后也是大资本。这些资本必然不会傻到为了完成新增装机量任务而去亏损的地步。海外的运营商资本面临系统成本的急剧上涨,必然的应对是延迟新增装机需求。

(2)金融市场认为,如果终端需求不好,硅料马上就会跌价。此乃谬误之二。

之所以金融市场的上述认知是偏离事实的,原因是:金融市场太看好硅片、电池、组件一体化龙头企业了。从而金融市场的投资人会不由自主的站在其所投资标的的立场上去思考问题。

事实是:当电池、组件需求崩溃后,首当其冲的是硅片环节的利润。由于2021年新投产的硅片产能太多,即使硅片、电池、组件一体化龙头企业不买硅料,其他硅片企业也会买硅料。

所以,在硅料价格下跌前,硅片利润会先“清零”。金融市场关于这两者顺序的理解,是严重偏离事实的。

(3)金融市场认为,如果硅料一跌价,组件就能跌价;组件一跌价,需求马上就会恢复;此外,组件价格下跌后还能享受高价订单与实际采购成本之间的超额利润。此乃谬误之三。

当硅料真的开始下跌(我们预计在2021年6-10月期间硅料会维持高位,2021年底左右硅料才会开始暴跌),组件需求不会马上恢复,而是会继续保持在低位,直到组件价格跌透至1.15-1.20元/W。

原因很简单:运营商一向“买涨不买跌”。在组件价格松动后,运营商就会期待更低的组件价格出现,所以就会不断等待、推迟需求。

此外,光伏制造业企业不但不能享受组件价格下跌后订单与实际采购成本之间的超额利润,还要承担巨额的“存货跌价损失”。原因是,运营商现在所谓的招标,都是意向性的,不锁定价格。实际采购的时候价格是另外去定的。所以,完全没有所谓的高价订单一说。而出于“买涨不买跌”的心理,运营商在组件下跌过程中所能提供的订单规模是极小的,相比光伏制造业企业的产量而言将是“供过于求”的,故而光伏制造业企业必将在组件的下跌中承担巨额的“存货跌价损失”。

(4)金融市场认为,如果硅片、电池、组件没有利润了,原先的扩产会马上停止,就不会过剩很厉害。此乃谬误之四。

2021年的硅片、电池、组件扩产都是此前做好资金安排的,更何况2020年光伏大牛市中各大光伏制造业上市公司疯狂融资,大家都不缺钱。谁不扩产,份额就降低了。相比“利润下滑”企业更担心“市场份额下滑”。这就导致从现在到2021年末,会出现“硅片、电池、组件环节利润极其糟糕,而扩产仍然会延续”的情况。当然,2022年的扩产有可能是被叫停的。

根据SOLARZOOM新能源智库的统计,2021年末硅片、电池、组件三个环节的产能大约在400GW左右。所以,相比需求的严重过剩程度是毋庸置疑的。

(5)金融市场认为,如果最终组件价格下跌下来了,需求会爆发,大不了过个2-3年,需求增长后就会改善PERC产业链供过于求的局面。此乃谬误之五。

2021Q1,HJT量产线投产。根据我们的测算,2021Q4将出现HJT的“硅片-电池-组件”一体化生产成本低于PERC的情况。HJT相比PERC还能享受“转换效率高1.5%、全生命周期发电量多5-10%”所带来的销售溢价及超额收益。因此,HJT完全可以把产品价格定在比PERC更有性价比的水平上,而此时仍然能享受0.2元/W的超额净利润。换言之,HJT技术处于成本曲线的左侧,HJT既能获得运营商客户的青睐,又能获得资本的青睐,故而HJT不断扩产并将挤占PERC技术的市场份额。

因此,金融市场的上述认知也是存在严重偏差的。当未来的光伏市场需求恢复后,增量的市场份额不属于PERC,而只属于具备更高性价比的HJT。

而即便没有HJT技术的出现,当若干年后需求改善之时,由于光伏制造业在当前技术下任一环节都没有任何壁垒,新产能的成本还比老产能低,因此,只要稍有需求改善就会有继续的扩产,故而需求永远不可能追赶上供给的扩张。

(6)金融市场认为,现在的投资者都选择“长期主义”,不担心短期的负面。并且,金融市场并未将其他投资者心态的崩溃计算在内。但如果其他投资者心态集体崩溃,自身还能坚持“长期主义”么?A股资本市场的生态决定了,不能。A股的金融市场必然呈现“大家不动,我也不动;大家一动,我必然快速行动”之状况。故而,此乃谬误之六也。

金融市场之谬误五,乃金融市场之根本性认知谬误。金融市场不怕利润短期内的糟糕,但如果利润永远没有回复的希望了,那么金融市场就会绝望。所以,谬误五的出现,将导致金融市场心态的集体性崩溃,从而进一步导致谬误六的伴生现象。

四、金融市场的认知偏差会对光伏产业产生哪些影响?

光伏有“技术、金融、政治”三大本质。金融是一切光伏制造业龙头企业的根本。

一旦金融市场对其认知偏差进行修正,就会对产业“釜底抽薪”。金融行业向来是“锦上添花、釜底抽薪”,从来不“雪中送炭”。2021年下半年光伏硅片、电池、组件三个环节将同时出现“经营性现金流恶化”、“融资性现金流恶化”、“投资性现金流仍在支出”的情况。硅料环节的情况恶化会稍晚一些,但最终也会在2022年出现类似的状况。

所以,当金融市场开始对原先的错误认知进行快速修正,整个光伏制造业崩溃的速度就会加快。最终形成“产业崩溃→金融市场崩溃→产能进一步崩溃→金融市场进一步崩溃”的反身性负循环(负面的“正反馈”)。

现在,只是上述反身性负循环的起点。

五、对金融资本的建议

在“碳中和”的大目标下,第三代能源的大赛道没有任何的问题。但问题是,不再有任何壁垒的PERC产业链已经全面过剩了。所以PERC赛道必将被金融资本所全面抛弃。

金融资本要获得超额收益,必然应当寻找存在代际差而在中期内不会过剩的板块。这就是在2021Q1已经实现量产、在2021Q4实现比PERC更低生产成本优势的HJT产业链。

我们建议,金融资本全面拥抱HJT产业链,对于HJT电池、组件的一体化企业进行全面的、系统性的赛道布局。

六、对产业资本及产业资本实际控制人的建议

对于产业资本,我们的建议是,抓紧时间推动二级市场融资,融资后变更募投项目至HJT产业链,放弃对PERC产业链的任何无效投资。

对于产业资本实际控制人,我们的建议是,抓紧时间减持股票,变现后的资金在体外投资HJT产业链,然后再装入上市公司,进行新一轮的产业布局。

综上所述,我们对于金融资本、产业资本、产业资本实际控制人,我们的建议很简单:以最快的速度卖出一切PERC资产,全面布局HJT资产!

【附录】

光伏行业各环节毛利润指标(2021-5-22更新)

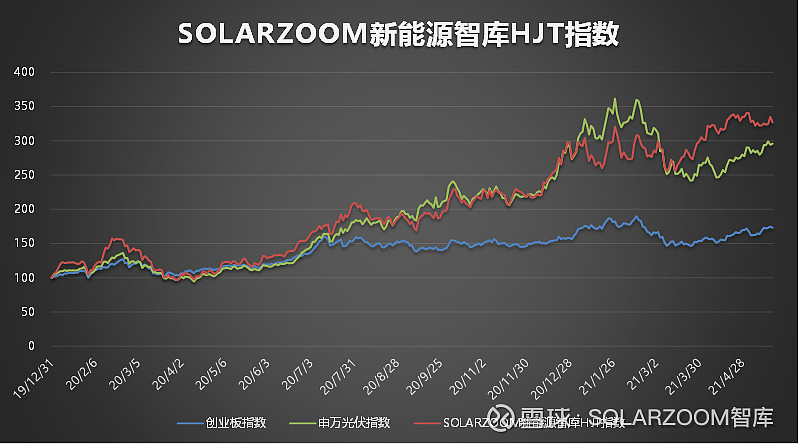

SOLARZOOM新能源智库HJT指数(2021-5-21更新)

最近一次指数权重调整日:2021年3月1日

调整后指数权重:迈为股份35%、捷佳伟创5%、金辰股份5%、京山轻机20%、阿特斯太阳能5%、宝峰时尚20%、通威股份5%、东方日升5%

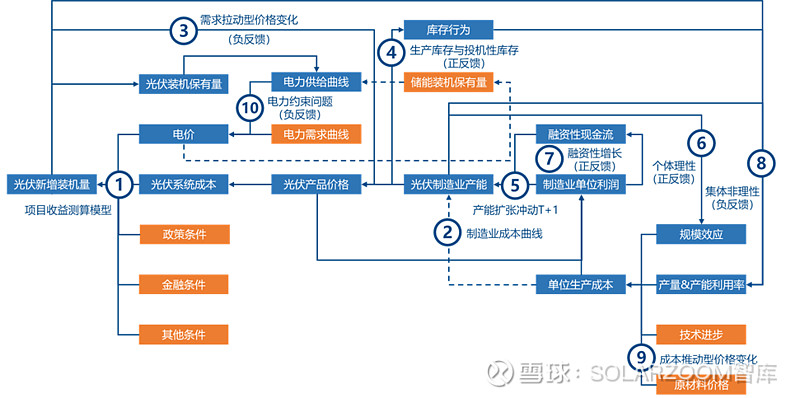

SOLARZOOM光伏产业全局均衡模型兼系统动力学模型

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08