京东新一季财报后,会走向哪里?

发布时间:2021-5-21 14:16阅读:278

问一问

问一问简单总结一下财报数据:

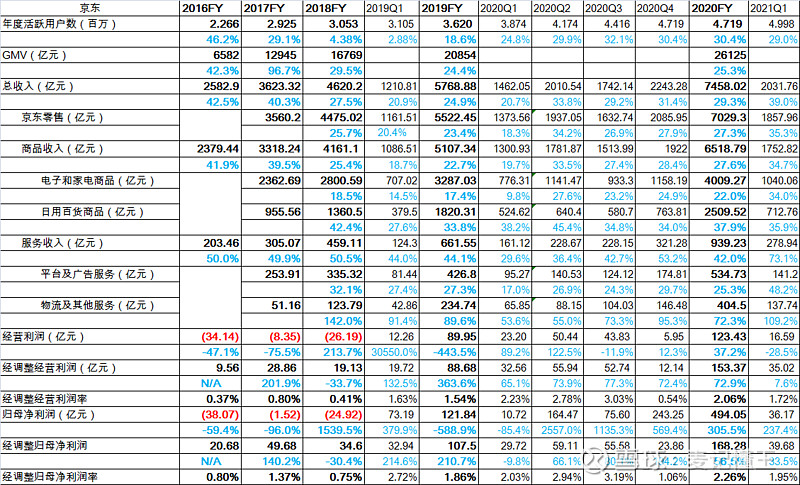

1、Q1年度活跃用户接近5亿,增加2790万,略低于去年Q2和Q4,但从季度增速上仍然延续了去年全年比较快的趋势。

2、总收入季度增速39%,是过去13个季度增速最快的,过去2年Q1复合增速29.5%。其中的大头京东零售季度增速35.3%,过去2年Q1复合增速26.5%,高于阿里中国零售商业客户管理收入19%。

3、商品收入季度增速34.7%,过去2年Q1复合增速27%。

其中电子和家电商品收入季度增速34%,过去2年Q1复合增速21.3%,前面两年的Q1这个部分收入增速一直放缓,今年Q1即使剔除疫情的低基数影响也是明显提速;

日用百货过去2年Q1复合增速37%,这个就很牛了,去年1季度是疫情最严重的时候,线下只有超市开,线上淘系和拼多多因为快递受到影响,只有京东靠自有物流,收获38.2%的增速,这个季度又是35.9%高增。

4、服务收入季度增速73.1%,过去2年季度复合增速49.8%,主要还是由物流和其他服务驱动翻倍的增速驱动,但平台和广告业务48.2%也是十分出色。

5、存货周转天数31.2天继续突破京东史上季度最快。

6、接着看成本,营业成本、履约开支和营销开支消除去年Q1疫情扰动,看2年Q1复合增速,分别为30.1%,30.8%和33.3%,均略高于收入,这也导致经调整的经营利润增速为33.3%,经调整归母净利润增速9.8%,没有体现规模效应。

数据之外,我觉得有两个问题需要讨论:

1,电商到底是不是开始内卷了?

首先我们看今年1-3月的数据,社会商品零售总额一方面还在随着中国经济的增长不断扩大,另一方面的线上化率不到22%。我是相信万物皆可电商的,只要线上和线下渠道的效率差持续存在,线上化率就会不断提升,现有品类外也会有很多新品类找到适合电商售卖的方法,就像几年前我们完全不知道可以直播和短视频去卖货一样,现在也拉动了非标品的线上售卖,我相信类似汽车、房产这样的品类,电商早晚也会成为主要的渠道之一。

电商竞对来看, $阿里巴巴-SW(09988)$ 、拼多多和京东已经站稳前三大电商平台,前两者的用户数已经很接近天花板了,抖快携着短视频的流量和内容呈现方式在加速冲入,这都是事实。但京东的用户数还只是前两者的60%左右,还有不小的空间;自营和自有物流体系真的是构建了足够深的护城河。目前阿里和拼多多的开始重视自营业务和物流体系建设,但是这条路太长了,京东到现在走了十几年,遥遥领先,抖快更是电商业务上刚刚起步,能否做好供应链的辛苦活还不得而知。

如果把这5个平台放在一起概括地对比,会发现品牌商家通过淘系和抖音建设品牌和推广新产品,这部分抖音逐渐在呈现抢淘系份额的态势,在达到一定规模后通过京东出量,非品牌商家和非标品利用拼多多和抖快走量出货。

那么基于供应链建设和商家业务中角色的不同,京东这个最不会玩流量的公司,在总流量接近见顶和短视频流量占比越来越大的过程中受到的冲击也会最小。

2,京东能否提升盈利水平?

其实从2016年上一次经调整净亏损,到今天,京东的经调整归母净利润率已经从-0.47%提升到2020年的2.26%。京喜拼拼和仓配体系上的投资,可能会在短期内对利润的增长造成一定压力,但前者对拉新的作用有目共睹,而这些新客的ARPU会像上一级徐雷所说的,在消费升级的过程中加速提升,后者的规模效应已经通过过往的业绩表现证实了模式的可行。

拼多多在用户数超越淘系后,已经启动了转型,一方面开展自营业务并建设仓配体系,另一方面社区团购也要持续投入,因此也有了盈利上的压力,开始对百亿补贴商家抽佣。这与我个人使用的感受是一致的,发现其与京东的价差是不断减少的。在两大零售平台持续提升抽佣的前提下,京东的价格促销也有一定缩减的空间。

这期财报我打90份,继续看好并持有京东。本文不作为投资建议

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08