煤价底部将历史性上涨,煤炭巨头受益稳步前行——中国神华3、4月跟踪报告

发布时间:2021-5-21 11:35阅读:239

问一问

问一问前言

进入2021年以来,国内煤价出现了历史级别的上涨,包括中国神华在内的煤炭企业也都显著受益。出现这种幅度的上涨一方面是因为基本面的支撑,煤炭供应因为安全生产、环保等政策限制,产能迟迟无法显著释放,而冷冬和宏观经济的超预期复苏则带动煤电需求大增进而拉动煤炭需求,导致动力煤供应持续偏紧;另一方面则是货币大放水下,全球大宗商品在情绪带动下均进入历史级别的上涨,这一情绪也或多或少的蔓延至煤炭炒作。

展望未来40年至2060年,不可否认在能源结构的剧变下,因煤电发电量占比的持续降低,预计煤炭需求也将持续下行,但相应的煤炭产量也将因为政策因素以及市场的自动调节而稳步下降,因此供求关系也很难出现恶化,进而支撑煤价仍维持目前的宽幅波动。

不过,相较40年的长期展望,我们预计未来10年可以相对乐观一点。我们认为想看到煤炭需求以及煤电电量的大幅萎缩,可能性比较小。因为尽管风电光伏在未来将确定性高的大发展,但其稳定性问题仍需要煤电作为电网系统安全稳定的压舱石,故无论是煤电还是煤炭,其需求预计未来10年仍将稳持缓慢增长直至稳定在一个平台(不过这还基于储能在可预期时间难有大突破的假设);煤炭产能方面,同样因为安全生产、环保等政策限制而难有大的增长,预计也将基本维持稳定。而在此期间,我们相信中国神华将凭借其煤矿资源优势、规模优势,在煤炭行业门槛提升的前提下,持续享受行业集中度提升带来的红利。

结论

1.长期看好神华的煤炭龙头地位和充沛的自由现金流

经过过去2个月的最新跟踪,我们测算认为中国神华合理估值为31.6港元。这一测算是基于未来5年(2021-2025)自由现金流年均复合增8.27%、永续增长0%的假设。

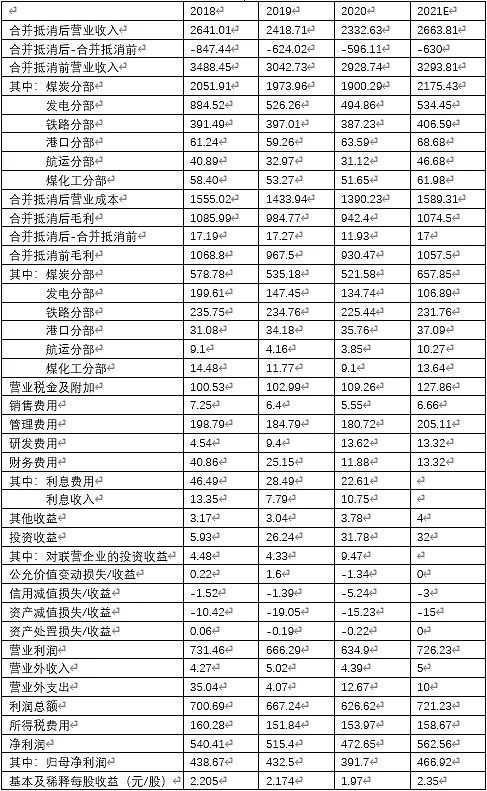

营业收入方面,由于预计煤炭主业量价齐升,成为全年营业收入增长主要力量,故预计2021年全年神华营业收入同比增速创3年新高。预计2021年中国神华营业收入为2663.81亿元,同比+15.2%;其中,合并抵消前,煤炭营业收入为2175.43亿元,同比+14.48%;发电营业收入为534.45亿元,同比+8%;铁路营业收入为406.59亿元,同比+5%;港口营业收入为68.68亿元,同比+8%;航运营业收入为46.68亿元,同比+50%;煤化工营业收入为61.98亿元,同比+20%。

归母净利润方面,亦同样因为煤炭主业表现优异以及运输和煤化工业务大幅回暖,全年归母净利润同比增速也达到近3年新高。预计2021年中国神华归母净利润为466.92亿元,同比+19.2%。

之所以看好中国神华,是因为其具备如下优势:1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升;2.公司煤矿资源优势、规模优势明显,不仅产量市占2020年接近7.7%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;4.公司现金充沛,分红力度惊人,2020年派息率高达91.8%,港股股息率约12%,A股股息率亦超过8%。

2.煤炭业务量价齐升,推动煤炭分部利润贡献全年主要利润增量

煤炭产销量方面。销量上看,尽管2020年H1煤炭销量还是一定程度上受到疫情影响,但是H2煤炭销量迅速回升,使得全年煤炭销量仅同比-0.2%;进入2021年以来,由于冷冬以及经济复苏较为强劲,再叠加去年同期低基数,神华4月煤炭销量增速进一步提升至38.1%(累计同比亦高达22.3%)。产量上看,2020年因为政策保供诉求较强,全年仅Q2出现同比下滑,全年产量则实现3.1%的同比增长;进入2021年产量增速仍未显著减弱,不仅Q1产量同比+4.8%,4月单月更是同比+13.5%。

展望煤炭2021年全年产销量,随着前期受采矿用地征用、拆迁补偿、证照手续办理等因素影响产能释放的大煤矿(尤其是胜利、黑岱沟等露天矿)逐渐恢复正常,相关煤矿将实现增产,进而带动全年产量同比+4%;销量方面,也因为增产和维持外购煤购买强度,预计全年销量同比+5%。

煤炭销售均价方面,因公司管理层已给出煤源结构变化的指引,预计今年高热值神东矿区减产,较低热值胜利、黑岱沟等露天矿区增产,致年度长协价格大幅提升预期无望,但月度长协因主要是外购煤,更紧密跟随市场现货煤价格波动,考虑到2021年前4月环渤海动力煤现货Q5500K均价同比+32.97%,预计全年月度长协同比增20%,再考虑到年度长协的稳定和其他煤种占比不大,故预计2021年中国神华煤炭整体销售均价同比+10%。

煤炭业务毛利方面,因为量价齐升和成本的稳定,预计2021年中国神华煤炭业务毛利同比+26.13%至657.85亿元,毛利率亦由2020年的27.4%增至2021年的30.24%。

正文

一、行业、公司基本面

1.煤炭行业短期高频跟踪

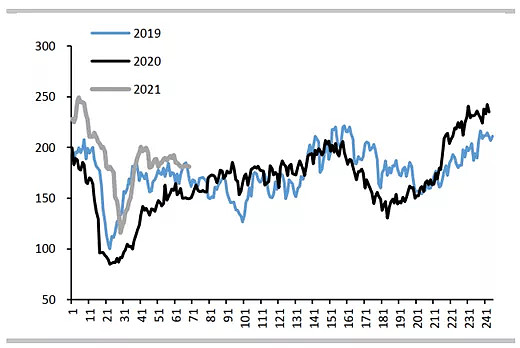

需求方面,因进入雨季,火电进入发电淡季,3月国内电厂日耗延续震荡趋势甚至小幅下滑,不过预计5、6月份电厂将在夏季到来前积极存煤,开始逐渐采购煤炭。重点电厂日耗从3月初的440多万吨降至3月末的380多万吨,进入4月仍延续震荡下滑趋势。根据CCTD,国内沿海八省电厂日耗从3月初的约200万吨降至3月底的约190万吨,进入4月也延续震荡下滑趋势,降至约180万吨。

来源:一德期货

国内沿海八省电厂日耗(万吨/日)

来源:CCTD,华泰期货

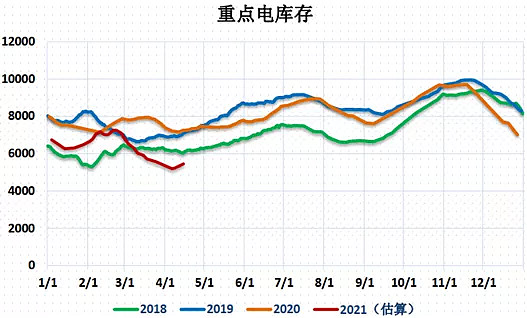

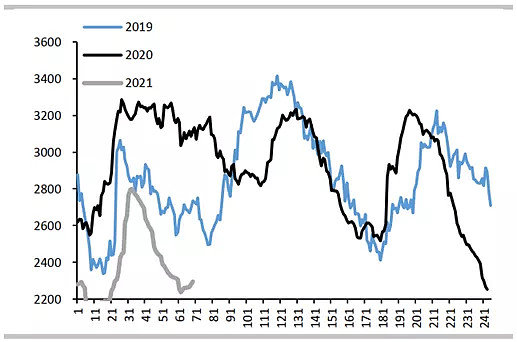

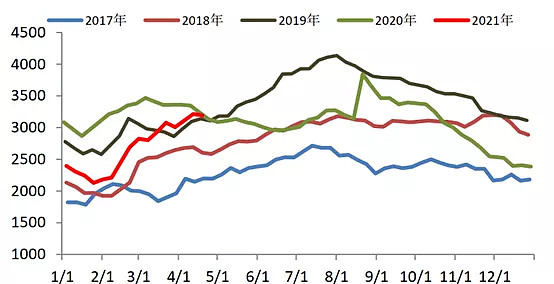

库存方面,3月以来,电厂库存和港口库存,北方港口库存和南方港口库存有所分化;其中,因3月已正式复工,国内用电需求维持较高的小平台,但电厂放缓了采购节奏,故3月份国内电厂存煤基本单边下滑,目前库存处于近几年较低水平;北方港口因春节期间累库较多,接近历史高位,叠加海外煤价和运价高企,南方电厂北上拉长协煤较为积极,故3月北方港口存煤基本以去库为主,不过整体仍维持较高的位置,处于近几年较高水平;南方港口则因为北方煤炭库存转移,基本维持单边上行态势,处于近几年较高水平。电厂库存方面,国内重点电厂存煤由3月初的约6300-6400万吨单边下滑至3月底的5500万吨;根据CCTD,国内沿海八省电厂存煤亦从3月初的约2700万吨下滑至3月底的约2300万吨。港口库存方面,北方港口由3月初的约2500万吨下滑至3月底的约2300万吨;南方港口库存则由3月初的约2800万吨增至3月底的约3000万吨。

来源:一德期货

沿海八省电厂存煤(万吨)

来源:CCTD,华泰期货

北方八港煤炭库存(万吨)

来源:wind,华西证券

南方港口动力煤库存(万吨)

来源:wind,中原期货

煤价方面,经过2月份的快速下跌后,国内动力煤现货价3月见底后整个月基本维持单边上行趋势,并且与4月延续单边涨势。根据CCTD,环渤海动力煤现货Q5500K在3月初仅为571元/吨,3月底已回升至719元/吨,4月下旬约780元/吨。3月均价638元/吨,同比+14.43%。

来源:CCTD

2.煤炭行业年度展望

近期,中国煤炭市场网CCTD对2021年度国内煤炭供需情况进行了展望。大致内容如下。

煤炭消费量方面,因受益于宏观经济复苏大背景下电力行业和化工行业的拉动,预计2021年国内煤炭消费量增幅有所加速(达2.8%,而2020年为0.6%),其中,主要是消费量占比最高的电力行业拉动所致。预计2021年国内煤炭消费量为42.68亿吨,同比+2.8%,增速为近几年最高;其中,电力行业煤炭消费量为23.55亿吨,同比+4.5%,增速也为近几年最高。

来源:CCTD

煤炭产量方面,因优质产能释放步伐加快,预计2021年国内煤炭产量保持增长,不过增速仍然远低于消费量增速。根据CCTD,预计2021年国内煤炭产量为39.5亿吨,同比+1.28%。

来源:CCTD

煤炭进口量方面,因受管控澳洲煤影响,预计2021年国内煤炭进口量将同比减少,为近几年来首次。根据CCTD,预计2021年国内煤炭进口量为3亿吨,同比-1.32%。

来源:CCTD

煤炭产能方面,随着一批矿井证照办理齐全后逐渐投产以及部分投产煤矿产能利用率提升,预计2021年国内煤炭可释放产能将增加显著。根据CCTD,预计2021年国内煤炭总产能为48亿吨,同比-1.03%;可释放产能43亿吨,同比+2.63%。根据CCTD,2021年国内煤炭可释放产能稳步释放主要来自于三个方面:1.投产煤矿产量爬坡;2.新增联合试运转煤矿产能利用率提升;3.未公告的违法违规煤矿合法化后的产能利用率提升。

2021年国内煤炭产能预测

来源:CCTD

二、利润预测与估值

1.对营业收入的预测

预计2021年中国神华营业收入为2663.81亿元,同比+15.2%;其中,合并抵消前,煤炭营业收入为2175.43亿元,同比+14.48%;发电营业收入为534.45亿元,同比+8%;铁路营业收入为406.59亿元,同比+5%;港口营业收入为68.68亿元,同比+8%;航运营业收入为46.68亿元,同比+50%;煤化工营业收入为61.98亿元,同比+20%。

预测依据1

预计2021年中国神华合并抵消前煤炭销量同比+5%。理由如下:1.2021年Q1因煤炭价格大涨,公司不仅维持自产煤增产强度,亦维持外购煤的购买量强度,再叠加去年同期销量低基数,致Q1煤炭销量增速远超公司自产煤产量增速,但实际上以2019年Q1为基数计算,煤炭销量增速基本与煤炭产量增速一致(均约9-10%);2.因今年胜利、黑岱沟等露天矿产量逐渐恢复,预计2021年剩余月份公司的自产煤产量增速维持在Q1水平,外购煤增速亦维持在Q1水平。

中国神华季度煤炭产销情况

来源:公司公告

预计2021年中国神华合并抵消前煤炭销售均价同比+10%。理由如下:1.2021年Q1因自产煤煤源结构变化致热值下降(高热值神东矿区减产,较低热值胜利、黑岱沟等露天矿区增产),年度长协均价同比大幅不及预期(+1%),但月度长协均价超预期(同比+35.3%),综合导致Q1中国神华煤炭销售均价同比+16.1%;2.因公司管理层已给出煤源结构变化的指引,预计今年高热值神东矿区减产,较低热值胜利、黑岱沟等露天矿区增产,致年度长协价格大幅提升预期无望,但月度长协因主要是外购煤,更紧密跟随市场现货煤价格波动,考虑到2021年前4月环渤海动力煤现货Q5500K均价同比+32.97%,预计全年月度长协同比增20%,考虑到年度长协的稳定和其他煤种占比不大,故预计2021年中国神华煤炭整体销售均价同比+10%。

预测依据2

预计2021年中国神华合并抵消前发电营收同比+8%。理由如下:1.因锦界三期1.25GW新煤电机组开始投运(截止Q1公司发电机组为30.5GW),再审慎假设全年发电机组利用小时数持平于2020年,则预计增厚公司2021年Q2-Q4售电量/发电量1%,加上Q1的高增,预计2021年全年公司售电量/发电量同比+8%;2.尽管Q1中国神华售电均价仍小幅下滑,但考虑到煤炭价格的上行可能支撑电价,以及国内主要发电央企Q1上网均价均开始同比回升,审慎预计2021年中国神华售电均价持平于2020年。

2.对其他科目的预测

预计2021年中国神华合并抵消前煤炭分部毛利率为30.24%,同比+2.84个百分点。理由如下:1.如前所述,因考虑到2021年中国神华月度长协的弹性(预计同比增超20%),预计2021年中国神华煤炭销售均价同比+10%,再考虑到煤炭市场的景气以及神华的增产带来的销量的提升(预计2021年同比+5%),预计2021年中国神华煤炭分部营业收入同比+14.48%;2.因中国神华自产煤产量占比较大(60-70%),且自产煤单位生产成本稳定(预计2021年同比+1%),中国神华煤炭分部营业成本同比增幅不及营收增幅(经过测算预计2021年中国神华煤炭分部营业成本同比+10%)。

预计2021年中国神华合并抵消前发电分部毛利率为20%,同比-7.2个百分点。理由如下:1.因市场煤价格大涨亦带动公司发电分部用煤价格上涨,2021年Q1发电分部毛利率为17.7%;2.考虑到4、5月煤炭价格延续强势,审慎预计2021年全年煤炭价格维持高位震荡,故预计2021年全年中国神华发电分布毛利率为20%。

预计2021年中国神华合并抵消前铁路分部毛利率为57%,同比-1.2个百分点。理由如下:近几年公司铁路分部毛利率持续缓慢下滑,且2021年Q1毛利率下滑尤其快(2021年Q1为51.2%,2020年Q1为62.5%),故预计2021年延续下滑趋势。

预计2021年中国神华合并抵消前港口分部毛利率为54%,同比-2.2个百分点。理由如下:2021年Q1公司港口分部毛利率下滑较多(2021年Q1为50.6%,2020年Q1为54.5%),预计2021年全年维持下滑趋势。

预计2021年中国神华合并抵消前航运分部毛利率为22%,同比+9.6个百分点。理由如下:自2020年H2起,航运市场开始明显回暖,运价开始逐渐回升,叠加全球大宗商品上行周期,预计2021年中国神华航运分部毛利率将明显改善。

预计2021年中国神华合并抵消前煤化工分部毛利率为22%,同比+4.4个百分点。理由如下:考虑到目前全球大宗商品上行周期,聚乙烯和聚丙烯价格也稳步上涨,预计2021年中国神华煤化工分部毛利率将改善。

预测利润表

3.自由现金流及估值

预计2021中国神华自由现金流为446.92亿元(2021净利润466.92亿元+2021年折旧200亿元-2021年资本开支220亿元;未来5年(2021-2025)自由现金流年均复合8.27%,永续增长0%。

在贴现率为10%情况下,未来5年(2021-2025)自由现金流现值为1875.94亿元,永续部分自由现金流现值为3461.88亿元,则中国神华合计合理市值为5337.82亿元(折合股价31.6港元,汇率按照1港元=0.85元人民币计算)。

预计未来5年中国神华自由现金流年均复合+8.27%。理由如下:1.在长协稳价的机制、煤矿产能产量稳定和煤源结构变化的协同下,公司煤炭业务的营收和利润预计将维持比较稳定的增长,2021年因煤价大幅波动而致煤炭业务利润大增的情况预计不具有持续性;2.折旧则是跟随公司总资产的缓慢增加而增加,因为采矿权(尤其是新街矿区的勘探开发)、设备和工程的支出等,公司未来几年资产还是会较缓慢稳定地提升;3.同样是因为采矿权、设备和工程的支出等(包括发电和运输业务的持续性资本开支),预计未来几年公司的资本开支也将呈现缓慢稳定地增加。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52