快手估值讨论

发布时间:2021-5-20 10:58阅读:371

问一问

问一问首先说基本面:

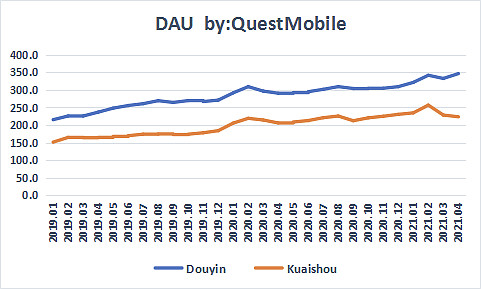

1. 大盘:过年期间大盘冲高之后,最近QM的数据差不多又跌出去了,跌的有点快。。。我个人预估天花板应该在3-3.5亿DAU的水平。现在的增长还是比较受费用推动的,S&M费用略高。

2. 广告业务:抖音单DAU日贡献在1块左右,快手在3毛5左右。考虑到跟抖音的规模、日均时长、调性、广告算法差别,假设2年后能做到抖音的7成,翻一倍单DAU日贡献7毛。

3. 直播业务:20年四季度由于扩大公域流量、包括一些主播转带货了,这块四季度是下滑的。但这个应该只是短期影响,人均arpu才五十多,对比陌陌,应该还没到天花板。这块单DAU日贡献在3毛多。

4.直播带货:这块我个人是偏看好的,在今天的电商基建的基础上,电商作为一种流量变现手段我觉得是work的。在白牌这块快手依托粉丝关系,起的还是比较快的。品牌方自己下场做尾货或者新品也是有动力的。这块远期拍个单DAU日贡献2毛吧。。。

5.其他业务,暂时没看到什么大的增长点。。。

再说估值:

1. 广告23年如果做到抖音的70%的变现效率则单DAU日贡献7毛,直播贡献3毛,其他业务算2毛;则单DAU日做到1.2元的收入

2. 大盘算3-3.5亿,考虑到近期在掉,估计也差不多

3. 利润率考虑到跟抖音的留存差距,算30%吧,算不低了

4. 估值23年算个25倍吧,FB才二十多倍。。。

则估值 = 3.2亿 * 1.2收入* 30%利润率 * 365 * 25 = 1万亿人民币左右,再折现到现在,再考虑些风险因素,毕竟竞争态势不像美团、腾讯那么稳。我个人在1000亿美金会比较有兴趣。

可能的担忧:

1. 大盘稳不住,受抖音和视频号的竞争大盘稳不住,这个暂时看不明显。留存,时长方面还是比较健康。现在股价承压最核心的问题感觉还是大盘,现在这个竞争态势,大盘稳不住,投资人要有信心真的很难,很难。。。

2. 直播、广告、电商变现效率没预期的这么高

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

市净率估值法是如何估值的?

市净率估值法是如何估值的?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08