人福医药的利润去哪儿了?

发布时间:2021-5-19 10:05阅读:313

问一问

问一问

持有人福的老鸟都知道,人福不是不赚钱,是特别赚钱,但是利润为何每年才不到10个亿?剩下的10个亿去哪儿了?下面我们从财务报表中简单聊聊,看看人福的利润是怎么被吞噬的。本人财务小白,这篇文章中难免会有错误的地方,诚恳的欢迎大家友好地批评指正。

首先我们看看公司利润表的情况,大家都知道在财报中有些项目作为成本是要减的,比如折旧及摊销、财务费用、信用减值损失、资产减值损失,资产处置收益等等。像折旧及摊销、财务费用这两个弹性比较小,但是信用减值损失、资产减值损失这两个弹性就比较大了,尤其是信用减值损失未来还可以“转回”作为利润。这几项都是对利润影响比较大的项目,具有一定的“调节”作用,就好比水电站的调节库容一样,可以平滑未来的发电量(利润)。

一、看看人福医药连续5年的四大成本项目

折旧摊销:2016年1.39亿,2017年2.43亿,2018年5.73亿,2019年5.87亿,2020年6.73亿,

财务费用:2016年3.30亿,2017年5.67亿,2018年6.76亿,2019年8.73亿,2020年8.70亿

资产减值:2016年0.55亿,2017年1.36亿,2018年32.2亿,2019年0.71亿,2020年0.40亿

信用减值:2016年0.00亿,2017年0.00亿,2018年0.00亿,2019年1.47亿,2020年2.00亿

4项成本从2016到2020连续5年费用加一起,结合总资产、净利润、扣非净利润对比看

四大费用:2016年5.24亿,2017年9.46亿,2018年44.69亿,2019年16.78亿,2020年17.83亿

扣非净利润:2016年5.65亿,2017年5.59亿,2018年-26.62亿,2019年5.38亿, 2020年7.62亿

净利润:2016年8.32亿,2017年20.68亿,2018年-23.58亿,2019年8.43亿,2020年11.49亿

总资产:2016年 264亿, 2017年354亿,2018年354亿, 2019年350亿, 2020年316亿

对比可以看出,从2017年开始总资产稳定在350亿上下,但是每年的计提却几近翻倍,除了2018年商誉减值28亿(扣除商誉后实际是16.69亿)比较大以外,其他4年都算比较正常,由此可以看出从2017年开始,在总资产不变的情况下,这四项费用就开始“暴增”80%,2018年继续“暴增”76%,2019年开始趋于稳定,基本在17亿上下波动。

说明公司资产质量堪忧,已经严重拖累了公司利润,但也不排除公司有意加大计提,有提前确认成本的举动。也就是在这种困境下公司不得不提出“归核聚焦”战略,而且李总上任后指出归核聚焦战略务必放在首位且必须坚定的执行下去,否则赚再多的利润都是白瞎。对于商誉这块,市场已无忧虑,2020年报商誉余额9.72亿,主要是北京巴瑞占了大部分为6.23亿,如果以后北京巴瑞也剥离了,商誉余额就剩3.5亿了,未来根本没有大额商誉减值的担忧。

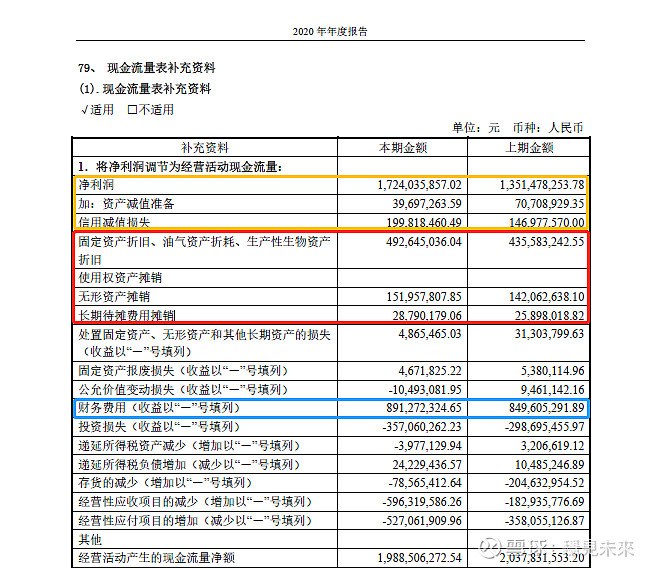

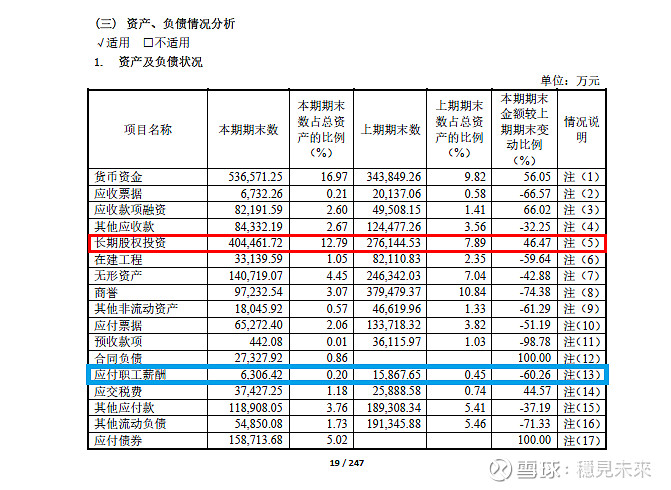

上面这两张图是2020年年报摘录的,从中可以看出,2020年计提还是比较多,有3项比较大的数额。

折旧及摊销:2020年人福医药的折旧费用包含固定资产(房屋和机器)、油气资产、生产性资产三项折旧合计4.93亿,摊销费由无形资产摊销1.52亿和长期待摊费用摊销0.288亿组成,这几项合计6.74亿,呈现出逐年增加的趋势。这部分一般来说都是按照会计要求来做的,具有一定的弹性。需要说明一点,从2018年开始,信用减值损失从资产减值损失中分离出来独立计算了。

资产减值损失:2020年计提了3969万,主要包含两项商誉减值942万和存货跌价准备3028万。这部分弹性也比较大了,跟公司会计行为有关系,有的公司计提的多有的计提的少,操作的空间比较大,这些项目也会对净利润构成重大影响。(见下图)

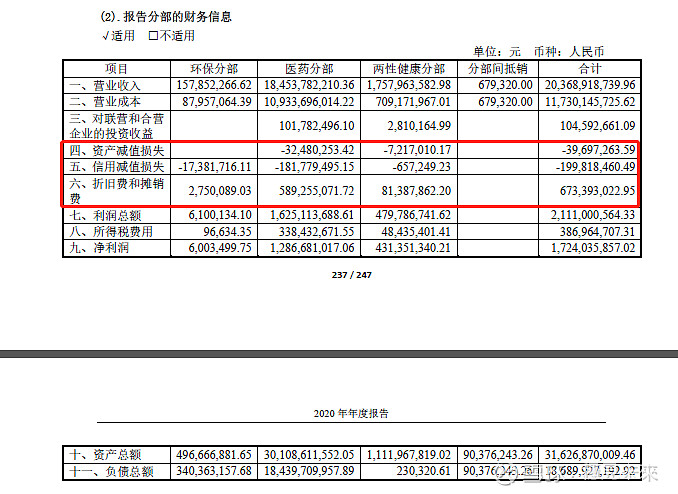

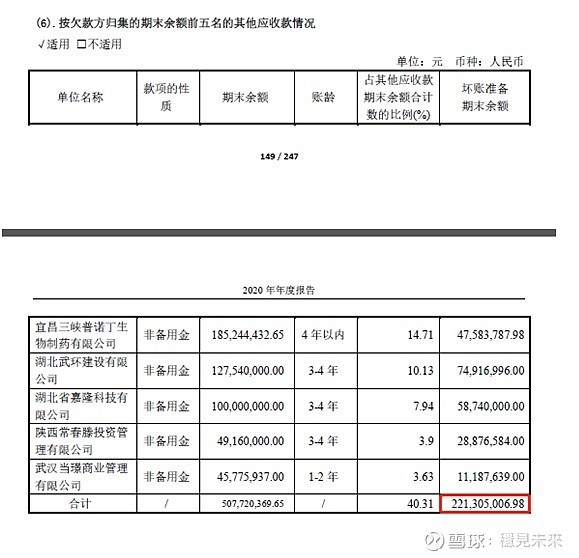

信用减值损失/坏账准备:应收账款、其他应收款、应收票据、长期应收款等等按照会计准则每年都要计提一部分损失的,这些都归于会计科目中的“信用减值损失”,如果未来这部分款项收回来了,那么就可以“转回”作为公司利润,公司如果想隐藏利润就可以在这块动动心思。(见下图)

最后还有一个资产处置收益处置固定资产、无形资产和其他长期资产的损失及固定资产报废损失,2020年这块的计提486万和467万,合计不到1000万,这块的计提同样不可“转回”,没了就没了。

我们重点看看这几项费用支出:资产减值损失+信用减值损失+资产处置收益

2020年度这三项合计2.4438亿(下面的A+B+C),2019年是2.4899亿,变化不大。按照会计法则这些都是要计提的,不过后期说不定运气好又收回来呢,那就变成利润了,2020年度不是收回了100万嘛,反正这块也是公司会计调节利润的一个工具。

A、资产减值准备-3969万。包括存货跌价准备-3030多万,商誉减值-940万。

B、信用减值损失-19982万。包括应收账款计提-909万、其他应收款计提-19172万,转回不到+100万。应收账款计提这块还是三峡普诺丁、湖北五环这两个应收账快构成的(见下图)

C、处置固定资产、无形资产和其他长期资产损失(资产处置收益)-950万。

释义:

信用减值损失/坏账准备(可转回):应收账款计提损失

资产减值损失/资产减值准备(不可转回):固定资产、无形资产、存货等的计提损失

资产处置收益(不可转回): 其他

那么如果再深入分析的话,看年报这些出血点主要集中在这几个地方,主要是三峡制药厂,整个厂子已投入5.24亿元,这是李总的老班底。该厂2018年6月刚上了硫酸新霉素原料药生产线和环保改造,初步预算3.3亿,现在预算增加到了4.6亿,目前正在折旧转固期,在建工程还余3120万,2021年后应该就没有转固压力了,2020年亏损 1.2亿, 2021年一季度亏损2781万,今年估计还是亏损1个多亿。也就是说2021年再亏一年后面就开始贡献利润了。

2020年20亿的经营性现金流体现了盈利的高质量,财报中可以看出,这几年公司经营活动现金流大幅好转,2016年5.26亿,2017年0.93亿,2018年6.03亿,2019年20.37亿,2020年19.88亿,说明在归核聚焦战略下,公司开始注重现金流的管理了。

公司的负债总额从2020年一季度的240亿, 逐渐下降到2020年底的187亿,负债减少了53亿, 到2021年一季度末已经降到180亿了,降幅25%,2021年一季度财务费用从1.88亿降至1.37亿,归核聚焦初见成效。

二、关于乐福斯出表的猜测(看下图)

2020年报表述:(13)应付职工薪酬期末余额较上期期末减少60.26%,主要系报告期内公司出售乐福思集团股权,合并报表范围减少所致(下图蓝色框)

这句话摘自2020年报底20页所述,2019年公司员工薪酬是15867万元,2020年乐福斯出表后是6306万元,根据年报表述乐福斯出表前公司人数是15000多人,

是否可以按照该项目下降60%可以推导出乐福斯员工数量占了公司员工数量的一半?有没有7000人?如果这乐福斯出表能把公司员工数量降低这么多,那么2021年公司可以多增加些利润了。不知道出表的商业板块四川人福能出掉多少员工?商业板块人均创造价值不高,人员众多,是个体力活,能剥离的尽快剥离吧。

三、归核聚焦还有那些资产可以出售?

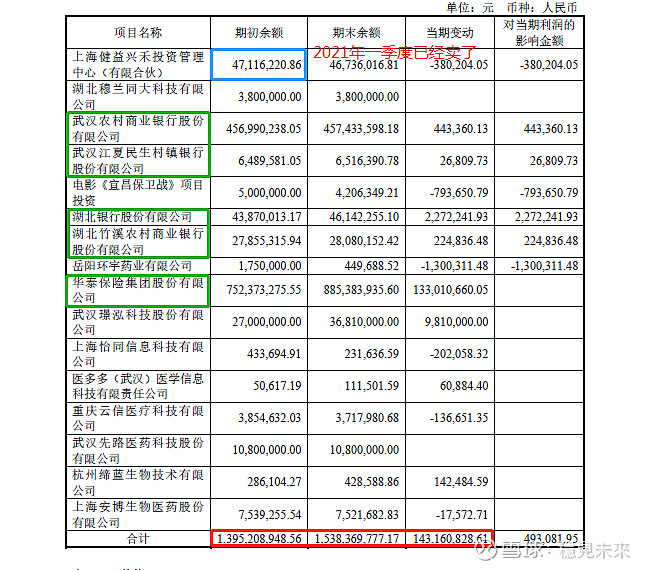

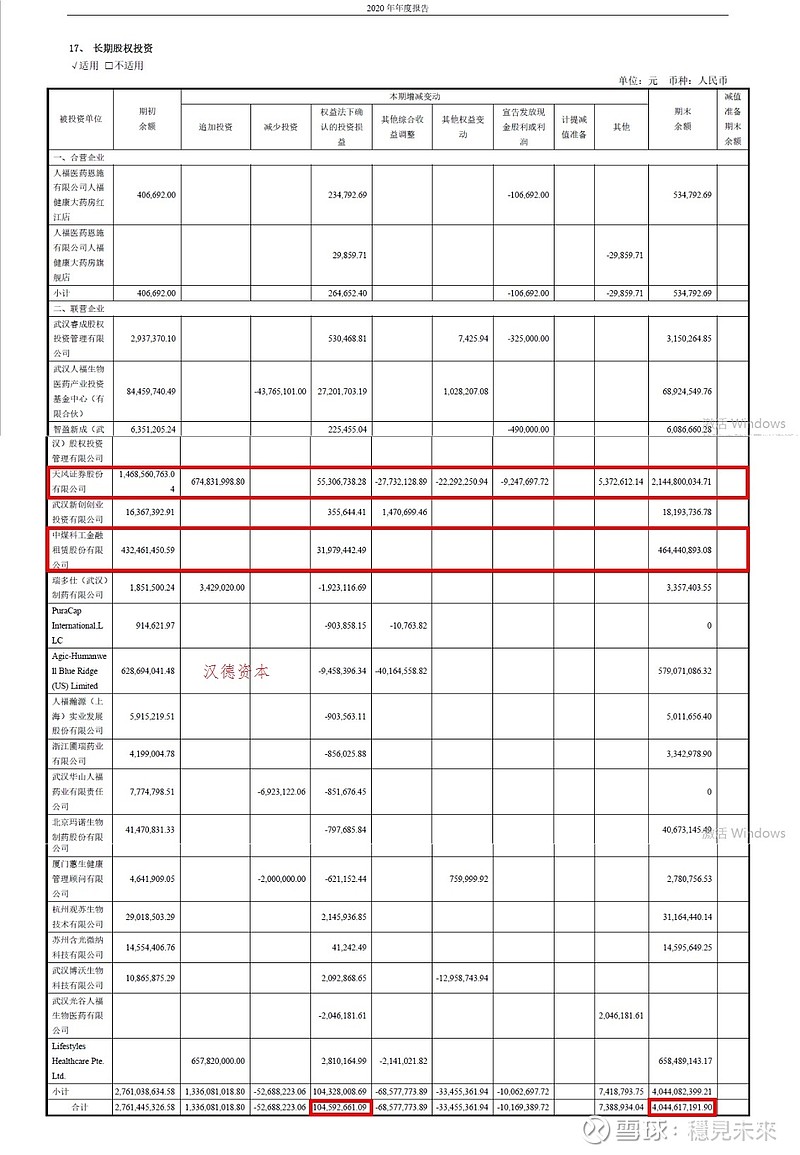

要说人福医药如果铁了心了要把非核资产出了干净,负债率是完全可以降下来的,可以说降到零都没问题,当然这是我的一厢情愿,这里面也许复杂着呢。那么我们再看看公司还有哪些资产是可以出售的。下面有两张表,第一部分是按照公允价值计算的一些资产,第二部分是长期股权投资持有的一些资产。

公允价值计算的可交易性资产

长期股权投资的资产

上面两个表中有一些金融资产完全是可以出清的,比如天风证券和中煤科工合计35亿,4家城商行加上华泰保险可以卖15亿,合计50亿,如果顺利出清的话目前130亿左右的有息负债可以降低到80亿,每年节省利息支出3个亿,妥妥的净利润。 至于剩下的那些杂毛公司,还剩最多10几个亿,值不了几个钱,后期再慢慢出清吧,能不亏钱就烧高香了。

其实还有这个人福湖北商业公司,总资产70多亿,负债50亿,每年净利润1.5个亿,这还不如存银行赚的钱多。老是有人说商业板块具有协同效应,我就纳闷了,那么多医药制造业,利润好的就没一个涉足商业领域的,都知道这是个苦命活。区域性医药商业是做不大的,你看南京医药、英特集团,重庆医药那半死不活的样子。天士力和恩华这几年被商业板块拖累的死去活来,人家铁了心把商业板块已经剥离,人福抓在手里是几个意思?医药商业顶多给10倍PE,0.2倍PS,这样算人福湖北顶多值15个亿,能卖给国药或者上药是最好的办法,建议趁早剥离,这个资产都不如存银行来的钱多。

我觉得归核聚焦这块,依靠大股东当代集团是不靠谱的,他自己都是泥菩萨过河,只要不干预公司经营我就很满意了。当代集团旗下两个公司当代文体和三特索道都是半死不活的样子,这种小盘股以后基本无人问津,成为仙股的概率很大,所以当代集团基本指望不上。就说天风证券增发那次,配股就是个坑,我一直强调国内的券商90%都是垃圾资产,毫无配置价值。倘若人福医药能按照5月份的均价减持,算上一年多的资金成本能不亏钱就算赢,这个我不接受反驳。毫不客气的说,当代集团是制约人福发展的最大障碍。

四、简单聊聊公司经营:

我们看看公司几款核心产品的情况,2020年盐酸瑞芬太尼增长21%,盐酸舒芬太尼增长5%, 氢吗啡酮注射液增长 64%, 盐酸纳布啡注射液增长30%,咪达唑仑注射液增长46%。阿芬太尼当前已经入院超1500家多家,预计2021年能突破1个亿。苯磺酸瑞马唑仑入院超500多家, 看2021年能否突破5000万???

1类新药 注射用磷丙泊酚二钠 已进入行政审批环节,预计5月下旬获批上市。磷丙泊酚二钠是水溶性丙泊酚前药,静脉注射给药后在体内被内皮细胞表面的碱性磷酸酶代谢产生活性药物丙泊酚, 从而在大脑组织内迅速达到平衡, 发挥剂量依赖性的镇静催眠作用。丙泊酚全口径大概有70亿左右,是静脉麻醉镇静领域的王牌产品,是应用最为广泛的静脉麻醉镇静药。但由于丙泊酚是一种高脂溶性药物,不符合临床静脉给药的需求,因此被开发成丙泊酚乳剂。由于这种丙泊酚有注射部位局部疼痛、高脂血症、增加肝脏负担等问题。而磷丙泊酚二钠基于其良好的水溶性特点,无脂肪乳载体,不仅可以减轻静脉注射疼痛,避免脂代谢紊乱,还可以减少输注过程中细菌污染的机会,如果能替代20%的丙泊酚市占率,其峰值也能到15亿。

1类超级重磅新药“重组质粒肝细胞生长因子注射液PUDK-HGF”预计在2021年年末三期临床结束进入报产阶段,这款药是国家863计划项目,国家重大新药创制项目,用于治疗“肢体动脉闭塞症、肢体静息痛和缺血性溃疡等严重血管疾病”,该新药属基因疗法,具有全新靶点的1类生物药,填补了市场空白,一旦上市预计成为超级重磅药物的概率很大。

中药1类新药,临床用来通淋排石的“广金钱草总黄酮胶囊”也即将进入报产阶段,因现代人生活质量提升叠加不良饮食起居等诸多因素,结石患者非常多,临床并无十分有效的治疗办法,多采用外科碎石取石的办法,但是绝大多数患者的结石都是初级阶段的小碎石,大部分采用传统办法也就是中医药的诊疗,因为外科手术不管怎么说还是带有创伤的,能不用尽量不用,除非结石很大不能自我排出。目前十分有效的中医药也很少,据资料显示“广金钱草总黄酮胶囊”在排石上的效果还是比较显著的,感兴趣的可以查阅资料进一步了解。

总体看这6家子公司中,比较令人欣喜的是EPIC今年盈利增幅比较大,由1652万增至8700万,确实是个亮点。葛店人福8150万增至10384万;维药6071万增至8977万;北京医疗2亿降至1.1亿,大概率2021年能恢复到2个亿左右,因为2021年一季度已经明显好转;武汉人福8073万降至6740万;商业板块湖北人福及武汉人福深受疫区影响,净利润都有一定的下降,预计2021年能恢复以前的业绩。

应该说的很多了,基本没啥可说的了,以往的帖子基本涵盖了人福未来发展的基本情况。核心子公司宜昌人福药业(80%权益)的精神麻醉药品在国家大力提倡“舒适医疗+姑息治疗”及无痛胃肠镜,无痛分娩,ICU领域增长的背景下,放量才刚刚开始,2020年宜昌人福精麻营收42亿,增速16%,非手术室8亿元同比增35%,海外收入2.8亿元同比增150%,在疫情肆虐下取得了不菲的成绩。

在临床精麻的需求上,我们距离欧美国家合理的临床需求还有10倍的差距,未来精麻的天花板还是很高的,我一直在说,看人福医药盯紧宜昌人福药业这个核心公司就行了。宜昌人福药业2021年20亿净利润妥妥的完成,按照50倍的估值计算2021年1000亿市值,人福医药80%的权益就是800亿,非宜昌人福药业的利润抵消支出,那么2021年可以看到800亿市值对应50元的股价问题不大,到2023年有望冲击100元的股价对应至少1500亿以上的市值,到2025年保底有2000亿市值。

从这次年报和最近发的股东大会工作报告上看,“归核聚焦”都是安排在第一位置作为介绍的。的确,这项战略对人福医药未来的发展至关重要,做好了估值业绩双击,做不好市值难以提升,资本市场都很关注公司这个动作。说实话,当今国内医药已在翻天覆地的变化着,所有持怀疑的心态、落后的思维、不切实际的行为、搞资产腾挪、投机取巧等等举动,最终都将失去公司最佳的发展机遇而沦为笑柄。现在医药格局是群雄逐鹿的战国时代,强者如云,若不积极进取,不居安思危,不埋头苦干,不踏踏实实,最后只有被淘汰出局。

人福医药守着这么一个政策“金饭碗”,前几年混成这个样子,管理层必须要反思,大股东必须要痛定思痛。金饭碗也不是一成不变的,现在政策这么好,更应该奋发进取,聚焦核心产品,做强做大精麻,打造自己的利基市场,强者恒强,不给后来者介入的机会。更应该在研发上积极进取,以精麻为核心,秉承差异化竞争的思路,在探索延长产品生命周期的“新型药物递送系统”上下大力,丰富产品线,重视临床学术推广,构建全国范围内的营销网络,进一步强化公司在精麻上的影响力和话语权。

本文执笔不易,本身财务小白,文中难免会有错误之处,欢迎熟悉财务的高手不吝赐教,大家积极指导,友好交流,互相学习。

$人福医药(SH600079)$

$恒瑞医药(SH600276)$

$健康元(SH600380)$

@今日话题

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52