又双叒叕听说金派格要替代键凯科技

发布时间:2021-5-17 13:37阅读:431

问一问

问一问

怎么又双叒叕翻出来敦化金派格这个老黄历了![]() ,

,

正好没事干,胡乱写写了,毕竟一点都不了解这行业。

金赛2019年6月就已经宣称投产了,怎么到现在整整俩年过去了,还没个影子。

放个2019年6月投产的视频:

网页链接

我记得很清楚,这信息一直伴随着键凯科技上市到现在,76块钱的时候就有人说金赛替代了键凯,96块钱的时候又说金赛替代键凯,现在股价160了,更多的人提这个问题,估计到250块钱了还是问这个问题![]() ,包括一直吹捧长高新的某大V某某皇,把这个当作长蠢高新的超级大利好。

,包括一直吹捧长高新的某大V某某皇,把这个当作长蠢高新的超级大利好。

这个事情我和@韫卓 讨论的比较久也比较早。简单说说,不一定对。

1、金赛的长效生长素聚乙二醇来龙去脉:刚开始金赛与日本的NOF合作研发的,后面找键凯科技给替代掉了(猜测是与NOF合作研发出来,快要量产的时候踢掉了NOF,找的键凯帮忙替代掉了NOF),时间大概是2004年;其实在与日本NOF和键凯合作过程中,金赛已经在自研聚乙二醇原材料(这种做法其实类似于韩国三星电子和华为公司,找不同供应商采购,以采购评审的名义获取一些技术资料与技术细节,采购一俩年后自研产品出来后干掉供应商)

2、药用聚乙二醇原材料的门槛如何,我不是这行的不知道,只从几件事情来看:

(1)金赛药业几乎在2004年就已经开始陆陆续续投入自研了,N年后一直到2018年才完成实验室样品,2018年一直到现在将近4年时间了还没量产,具体量产时间未知,据雪球大V去年低的说法是今年初就可以替代键凯,现在给的时间又是2022年替代,看看明年初的说法会不会又是2023年替代;金赛完成实验室样品花了N年,5年吧(2014年长效上市);完成实验室样品到现在又是将近4年时间,也就是前前后后将近自研了快10年了还未量产。

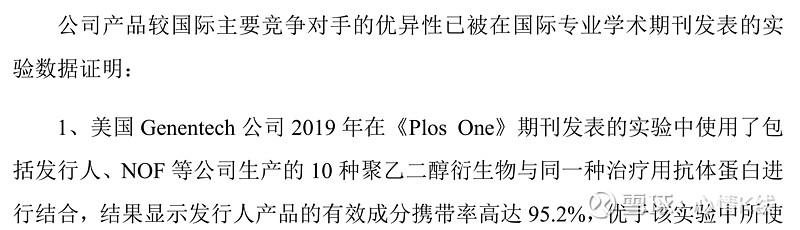

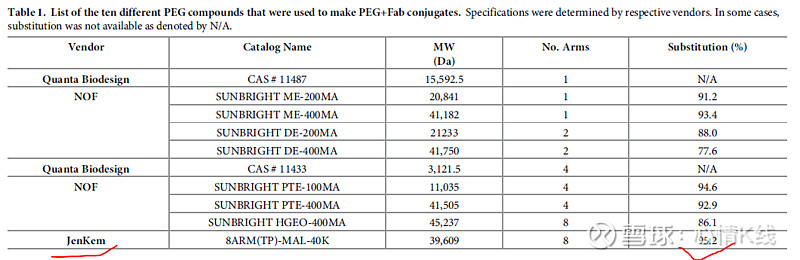

(2)美国 Genentech 公司做的各家聚乙二醇的对比,某些型号性能优于NOF(世界最大的聚乙二醇原材料供应商),论文地址:网页链接,第5页。

(3)日本 GeneDesign 公司(GeneDesign, Inc.)和全药工业株式会社(Zenyaku

Kogyo Co Ltd.)于 2016 年在《Nucleic Acid Therapeutics》 期刊发表的研究结果对比:

(4)专利与地区分布

3、假如金赛完成自研后,真像某某皇一直断定的那样是对长高新真的是巨大利好吗?巴拉点数据才是最可靠的,可能不是我们印象中那样:

从金赛的销售构成来看不构成长高新的巨大利好:2020年整个生长素销售额大概是55亿,其中长效占比只有12%,也就是6.6亿,这其中键凯科技的聚乙二醇占比大概是3.5%,也就是2300万(年报是3000多万);

再看看长蠢高新2020年的净利润是多少,30亿!3千万 VS 30亿,1%!这就是很多人认为的长蠢高新成本大幅下降??夸张一点,以后长效占比提升到50%,28亿,聚乙二醇原材料0.98亿而已,就当自研不要利润,成本价售卖,撑死也就省个5千万而已,对30亿利润的公司算啥大利好

4、假如金赛完成自研后真像我们一直认定的那样对键凯科技真的是巨大利空吗,可能未必,长期影响中性或者可能偏利好一些

(1)从上面可以看出金赛自研大概率是出于供应链安全考虑(盈利几乎全靠生长素单一品种,以后会以长效为主),大概率是自研与键凯同时供应,键凯会保持一定比例(因为自己也可能发生不可控的风险事件);

(2)金赛自己搞聚乙二醇+安科生物长效生长素已报批+特保生物长效生长素进入3期,生长素整个行业长效占比要大幅提升了,2020年长效只有6.6亿左右,后续占比可能上升到50%以上,到50亿的市场规模,这三家全部是键凯科技提供聚乙二醇原材料。

(3)、即使金派格的聚乙二醇后面真量产了,不仅自己用也外卖了,也是与NOF竞争,键凯从来不外卖聚乙二醇,只提供聚乙二醇衍生物。

5、忘记聚乙二醇的长效化方向吧,太传统了,键凯2015年之后就不再投精力在这块了(除了有巨大潜力的小分子领域,比如伊利替康),早已经去拓展其他更有前途的领域了

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

想要买键凯科技,老师们怎么看?请给解答下

想要买键凯科技,老师们怎么看?请给解答下

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59