年赚超8亿,净利率近20%!国内最大辣条企业卫龙提交招股书,高利润率背后难掩食品安全问题

发布时间:2021-5-13 10:01阅读:436

问一问

问一问北京时间5月12日晚间,卫龙美食正式向港交所提交申请版本招股书,拟于港交所主板上市,摩根士丹利、中金公司、UBS为联席保荐人。

根据弗若斯特沙利文的数据,按2020年零售额计,卫龙是中国最大的辣味休闲食品企业,市场份额达到5.7%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

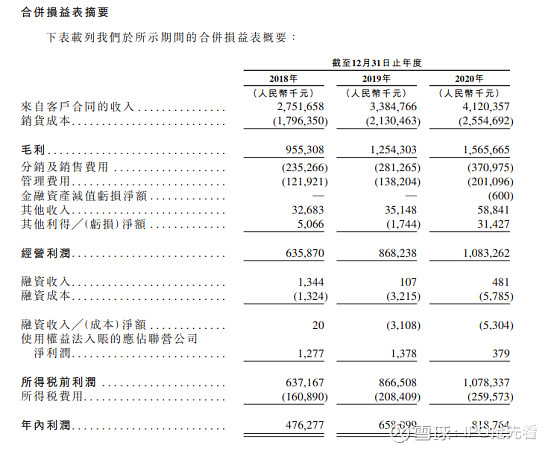

2020年,卫龙营收为41.20亿,净利润为15.66亿,净利润率高达19.9%

2018年、2019年及2020年,卫龙的总收入分别为人民币27.52亿元、33.85亿元、41.2亿元,2018年至2020年的年复合增长率为22.4%;2018年、2019年及2020年,卫龙的毛利分别为9.55亿、12.54亿、15.66亿,2018年至2020年的年复合增长率为28.05%;2018年、2019年及2020年,卫龙的净利润分别为4.76亿、6.58亿、8.19亿,2018年至2020年的年复合增长率为31.14%。

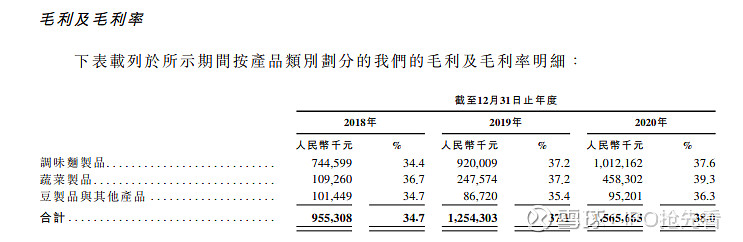

产品销售以调味面制品为主,营收占比高达65.3%;产品综合毛利率为38%

2020年,卫龙有两个品类的年度零售额超过人民币10亿元。

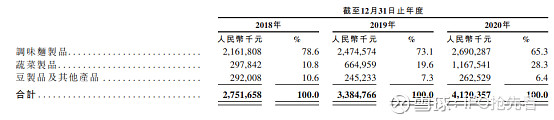

卫龙的产品组合涵盖调味面制品,主要包括大面筋、小面筋、大辣棒、小辣棒及亲嘴烧;蔬菜制品,主要包括魔芋爽及风吃海带;豆制品及其他产品,主要包括软豆皮、卤蛋及肉制品。

其中2020年,调味面制品销售收入为26.9亿,占比为65.3%;蔬菜制品销售收入为11.68亿,占比为28.3%;豆制品及其他销售收入为2.63亿,销售占比为6.4%。

毛利率方面,2020年,调味面制品毛利率为37.6%;蔬菜制品销售毛利率为39.3%;豆制品及其他销售毛利率为36.3%。

无法满足消费者需求、食品安全问题或为最大风险

招股书中还披露,卫龙的业务依赖消费者对辣味产品的需求,而该需求很大程度上取决于卫龙能不能很好的抓住消费者营销,并研发出适合他们的产品。

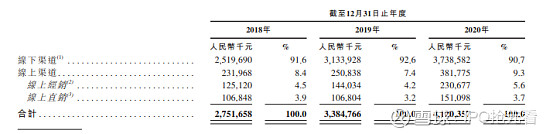

而从卫龙的产品销售来看,当前卫龙产品销售超90%以传统的线下经销为主,线上销售率不足10%,显然卫龙没有很好的抓住线上消费者。

此外,食品安全问题也是很大的风险,招股书显示,如未能维持食品安全及始终如一的质量可能会对卫龙的品牌、业务及财务表现造成重大不利影响。而从部分投诉网站了解到,当前卫龙食品的食品安全事件频发。

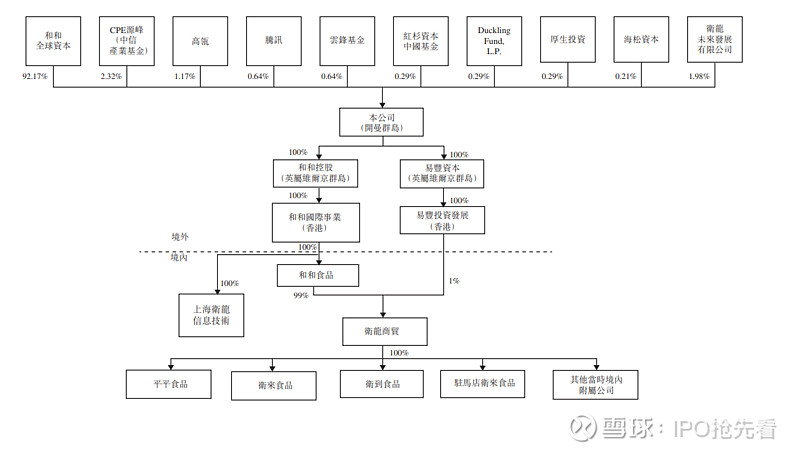

董事长刘卫平为最大股东,持有92.17%股权

IPO前,董事长刘卫平为最大股东,持有92.17%股权,高瓴资本、腾讯、云锋基金、红杉中国等机构股东合计持股不超过8%

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

营业利润率对比销售净利率的优势?

营业利润率对比销售净利率的优势?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59