现阶段的双汇发展值不值得重仓买入?

发布时间:2021-5-12 11:45阅读:645

问一问

问一问我2019年曾经重仓买入并中线持有过 $双汇发展(SZ000895)$ ,可惜没有享受到涨幅最疯狂的那段利润就离开了,目前双汇跌幅较多,又回到了我卖出价格以下的区间了,那么现阶段的双汇值得我再次入手吗?

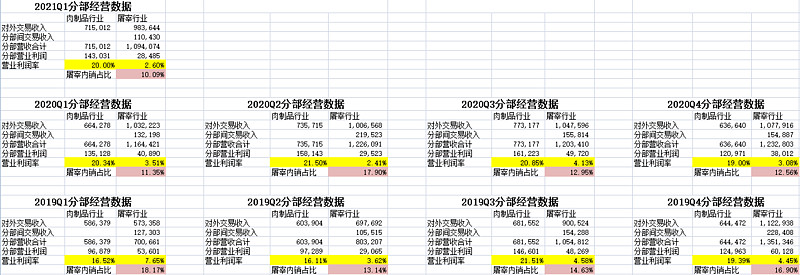

我觉的分析双汇不用太复杂,只需要各季度的几个关键指标的拆分数据高频观察即可,以下为我个人制作的各季度经营拆分的关键数据:

从数据分析中可以看出,自2019年因非洲猪瘟导致猪肉持续涨价后双汇开始连续提价至少三次以上,双汇的肉制品营收从单季度60亿以下的区间涨到了现阶段的70亿+的区间,这块随着猪肉价格下滑,理论上会对双汇肉制品分部的营业利润率有非常正面的影响。

双汇肉制品的净利润占到总体利润的75%左右,虽然双汇肉制品的销量几年内基本无多少增长,但因为提价的因素让双汇肉制品分部的盈利水平有了阶跃性的提升。很多人说因为去年疫情的因素导致双汇火腿肠大卖,但从今年Q1的经营数据开看,双汇肉制品的营收和营业利润率较去年变化不大,这一点和市场的主流观点有所不同。

比较麻烦的是屠宰分部。因猪肉价格在Q1持续走低,在这种趋势下屠宰分部的营业利润率持续下滑。猪瘟区间,双汇利用不能跨省运猪的政策在各省间利用价差做了一些投机,曾短暂的把屠宰分部的营业利润率提高到7.65%,但现在看来确实不是持续性的经营改善,在猪肉下跌的趋势下,今年Q1屠宰分部的营业利润率又回到了2.6%,屠宰分部的业绩确实不及预期。

整体来看,双汇利用2019年猪肉大涨的背景连续对肉制品提价,提价完成后,可以预料到近几年都不再会对肉制品提价了。因此可以预计双汇肉制品分部业绩将持续稳定,增长乏力,向下空间也有限。屠宰分部的屠宰量较几年前有所提升,但幅度有限。在牧原股份、正邦科技等养猪企业增加自营屠杀比例后,我个人不太看好双汇屠宰分部的营收及利润率。

目前双汇静态估值在20倍左后,个人认为其成长有限,且屠宰分部业绩近期会承压较多,目前估值比较鸡肋。在全球货币政策即将加息的背景下,目前的双汇发展仍不值得我买入,我会持续观察,希望未来能有15倍PE建仓的机会

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

怎么判断一只股票值不值得入手买入呢

怎么判断一只股票值不值得入手买入呢

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08