关于我对造船业的认识

发布时间:2021-5-12 11:19阅读:402

问一问

问一问1、首先造船业属于资本密集型行业,但是不属于高投资行业

我举例广船国际,这个由于上市较早,可以作为参照,简单看下自上市以来其资本性支出长期低于折旧,这个跟大家想象的不同,不是03年之后船舶行业发展飞速,为何资本性支出这么低,这个很多人可能不理解,那是造船业属于一次性支出较大,后期较少,后期中船工业建了不少新船厂,但是不属于上市公司,也就是说过去还是未来,无论行情如何,上市公司的船企都不会出现大额的资本性支出

同样广船国际的07年业绩飙升也不需要资本性支出

2、造船业属于30年一个大周期的行业,但30年间不是行业低迷

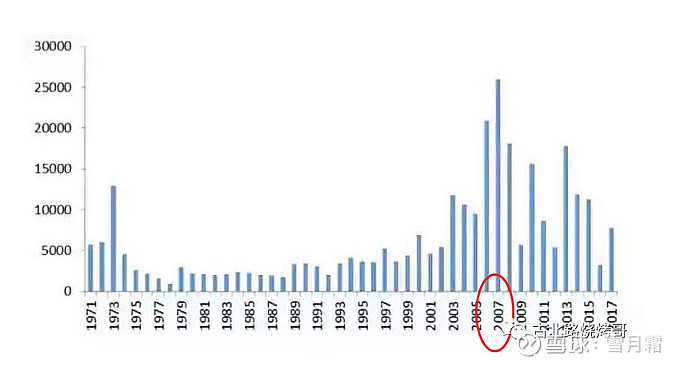

没错,真正的周期其实是30年,07年上一个周期在于1973年,1973年新接订单1.3~1.4亿DWT,之后30年间都未达到如此高度,直到2006年才超过1973年的新接订单量。如果从新接订单来看1973年~2006年间,都不属于造船业真正的反转,那下一次真正反转也就是达到07年行业高点,可能要2037年之后了,估计是不是有的人听得很慌,难道造船业中间没有投资机会了吗?

造船业的大周期跟船企没有关系,因为任何一个行业不可能亏损30多年,然后1~5年盈利,这样的话任何一个行业都无法存在。

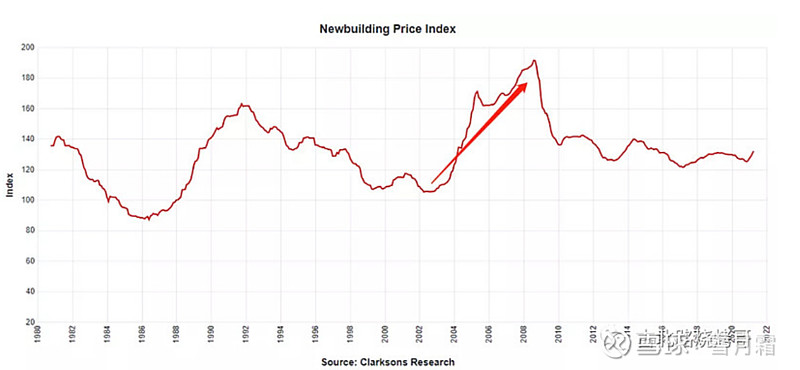

从船价来看对于造船业周期是15年,没错,从船价角度来看,1980~1982年,1990~1996年,2004~2010年,船企都获利丰厚

这个是不是很难理解?其实造船业船价的周期其实是伴随航运周期出现的,而后者则受到国内外宏观经济以及能源供求的重大影响。尤其值得注意的是,每一次从景气高峰跌落后,衰退时间都持续了4-5年之久,这期间无论是船厂还是船东都生存艰难。

1956年-1960年:1956年6月,苏伊士运河关闭,油轮费率国内外指数在1956年12月由62点上升到456点,而在1957年2月达到油轮市场的峰期。许多人认为这个市场热潮会持续四年,直到埃及重开苏伊士运河。

1960年-1973年:60年代,海运贸易处于上升期,油轮需求也很大。石油巨头和日本贸易行都希望通过外包航运减低他们的运输费用。新一代的船东从租家那里取得租约,主要是石油和钢铁业务,由商业银行出面担保并以租约作抵押,市场一度非常繁荣。但是到了70年代,贸易上升变缓,新船却继续大量下水。

1979年-80年代:70年代末造船市场刚刚出现回复,1979年又爆发了第二次石油危机,随之引起国内外石油贸易的崩溃。这一切再度给国内外造船业以重创,1986年衰退期降到谷底。

1997年-2001年:90年代市场逐步复苏,船队吨位供过于求的局面在1997年得到改善,自70年代供求差距出现后25年来求大于供。但1997年的东南亚金融危机和2001年的“911”事件,令国内外贸易量骤减,波及国内外航运市场,导致船舶市场需求下降,国内外造船业落入低谷。2002年下半年,国内外经济开始复苏和繁荣,国内外贸易规模扩张,拉动海运物流量大幅增加,牵动国内外船舶市场对新船的订购量扩大,国内外航运市场和造船业呈现出罕见繁荣景象。

目前低迷大概是从2015年~2020年。

其实这些大家应该有个印象了,上市船企不属于高投资行业,所以所谓的行业大周期跟上市船企毫无关系,所以造船业并不需要纠结于订单量是否要创07年新高,因为那个时候是整个行业高点,不是个别企业的高点,那个时候可能是全球船企数量变多,造船业分散,而生产量提高。真正要关心的其实是航运周期,航运大周期船东有钱,自然订单量上来,虽然订单不能跟历史上高点相比,但是由于产能有限,其船价必然也是上涨的,在这个过程中船企一样可以获利丰厚。

这个跟传统资本密集型行业完全不一样,其不需要大额的资本性投资,可以做到完全靠市场的,但是订单这把双刃剑,在周期顶点可以给予未来利润保障这相当于安全网,这也是为何07年给予那么高的估值的原因。真正的不是净资产收益率,而是未来的2~3年收入保证

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我国的造船类上市公司都有哪些??

有老师可以解读下中国船务公司盈利提升新造船市场的影响是什么?

有老师可以解读下中国船务的新造船市场开启是利好还是利空?

我国的造船类上市公司都有哪些??

有老师可以解读下中国船务公司盈利提升新造船市场的影响是什么?

有老师可以解读下中国船务的新造船市场开启是利好还是利空?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19