拐点何时到来——对近期集中供地火热的一些冷思考

发布时间:2021-5-12 11:19阅读:207

问一问

问一问之前小右写过一篇关于地产股的长文《困境反转股分析法——以管理红利时代的万科为例》,其中重点从行业格局的角度分析了万科的长逻辑,然而作为一个困境反转型的案件,对反转时机的预判也是非常重要的,这关系到了我们的持股时间成本。之前,主流市场,包括小右,都对集中供地政策可能带来的降土地溢价、促行业分化效应抱有较高期待。

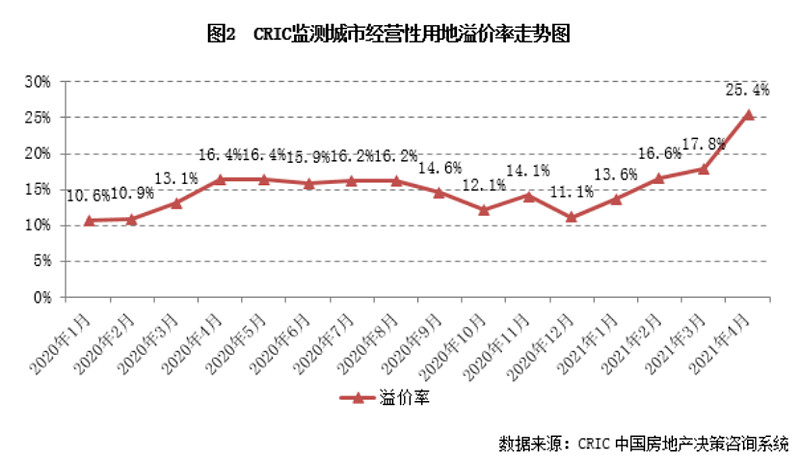

然而近期第一批热点城市集中供地结果却令人大跌眼镜,土地市场异常火热,溢价率越来越高。被市场一度寄予“厚望”的两集中政策,非但无法降低热点城市的土拍热度,甚至有起反效果的“嫌疑”。而且,优秀龙头市场集中度逻辑在这几次的集中供地中也未有体现,万科之类的拿地比例并不高。

对集中供地政策的“预期”落空、对行业利润率持续下行的“恐慌”、叠加近期高频率的各类调控政策,致使地产股的估值中枢一降再降,龙头房企估值中枢降至6-8pe,1-1.5pb,中型房企3-5pe,0.6-1pb。

现实与逻辑的巨大差异驱使小右不断深入研究思考。集中供地政策真的“无效”吗?

之前市场普遍判断,集中土拍会在房源集中供应的同时分散房企的拿地资金。即增加供给的同时减少需求,经济学的基本常识告诉我们供求是价格的决定因素,但为什么实际结果却是相反的呢?

看了克尔瑞的土地数据后,小右发现答案依旧藏在供需之中,是政策落地时的“异常”土地市场供需情况所造成的:

首先是需求,首批集中供地时间在年初,正好碰上了今年拿地需求的高峰,有几方面原因:1、年初历来是房企拿地的旺季。一方面年初金融机构放款,房企现金流相对充裕,再加上年初拿地可以补充今年业绩。2、今年较以往更特殊的是,去年年底部分热点城市楼市热度非常高,大量销售后很多房企土地储备缺口大,进一步提升了房企拿地补货的需求和能力(销售回款多)。因此今年热点城市年初房企拿地的需求是非常强劲的。

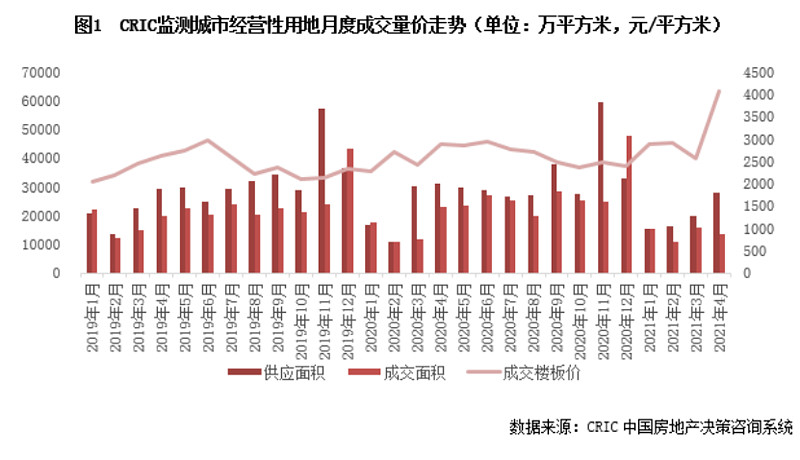

问题的关键在于供给。今年年初到现在的土地供应相比往年是明显不足的:

背后的原因其实是正是两集中政策正式实施前造成的短期“土地断供”:我们都知道集中供地的上面指导是要最终增加总体供应量的,但短期再政策落地前的这几个“空白”月份,由于要为之后的集中供地做准备,22个政策热点城市自2月以后基本没有挂牌,相当于断供了。即便4月虽有沈阳和重庆的首批集中供地出台,但由于前期热点城市受到土地端调控加强、中小城市土地供应量是减少的,4月实际成交环比还是下降的。

强劲需求遇上土地断供,供需的失衡才是4月货源放开后第一批集中供地出现“报复性抢购”的根本原因。

除了供需的基本面因素外,焦虑感也是此轮土地行情的特殊主导因素之一:

1、房地产企业其实跟股票投资者一样,往往喜欢追涨,背后其实是“地价只会越来越高,现在不拿,以后可能就拿不到了“的焦虑,这点在此次集中供地的特殊背景下得到了更彻底的放大,因为一年总共就那么两三次机会。

2、谁都知道行业现在到了出清分化的阶段,相对于短期的利润,企业管理者更在乎的是规模,是自身不被市场所淘汰(即内卷)。

所以第一批集中供地的热度其实是多种“异常因素”共同作用下的结果,像万科、保利之类的企业,由于土储相对充沛,经营也更加谨慎(对项目的利润率要求较严),因此在这轮内卷行情下自然能拿的地就比较少了。

但是展望未来,首先下半年土地供给必定会增加。政策要求的是必须加大住宅供应量,但从首批集中土地出让的规模上来看,除了广州这次拿了全年计划供应量的60%多,其他的城市首批土地出让多数还是以试水的形式参与,第一批集中土地出让量占全年的20%-30%的水平。

另外,需求会相对缓和:下半年现金流相对紧涨,企业拿地冲今年业绩的冬季也没了,存货经过补充也相对不缺了。。。

因此,供需的反转势必会导致热度的反转,溢价率指标会开始见顶下行。届时龙头将有机会凭借充沛的现金储备,攻城拔寨,大量拿地,重新体现出行业分化、龙头集中的逻辑

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19