丹霞生物究竟值多少钱?

发布时间:2021-5-11 14:03阅读:480

问一问

问一问丹霞生物2017-2019年采集量分别是223/277/305吨,年增速17%,库存血量770吨。基于这个数据判断,博雅就算最后收购成功,市值也大致跟 $派林生物(SZ000403)$ 持平。

博雅目前的采浆站平均35吨每年,但是为什么有26个采集点的丹霞只有11吨呢。这似乎跟逻辑不相符,我们从历年的博雅投资者交流会大致能找到答案。

2017年6.1日证书被吊销。2019年8月,丹霞生物获得《药品GMP证书》,恢复正常经营

在2021年3.18日说:

1、博雅生物现有浆站的采浆量将每年保持两位数的增长,至 2023 年采浆量预计超过 600 吨。对于新浆站的拓展,博雅生物一直在积极布局,在符合条件的区域申请新设,预计至十四五末浆站总数不低于 20 个,采浆量力争突破 800 吨。

2、有关非血液制品板块方面:天安药业近两年受到 4+7、集采等影响,收入、利润有所下滑,公司一直在调整营销策略,顺应政策变化,在慢性病管理方面进行持续创新,确保年度净利润不低于 4000 万元。南京新百也受医药政策的影响,但同时有几个品种进入了国家短缺用药的目录,生化类药品后续国家不再新批,因此,南京新百药业的产品竞争格局总体良好,预计可保持年度净利润不低于 6000 万元。从天安药业、南京新百的经营情况及未来的预测分析,目前尚未有商誉减值的迹象。但从其与血液制品主业协同性较弱的角度考虑,未来对天安药业、南京新百适时开展资本运作,包括但不限于剥离、分拆等方式。

3、博雅(广东)目前由博雅生物进行委托经营管理,其生产销售正常稳定,2020 年实现销售收入 1.7 亿元。至2020年 2 月末,博雅(广东)库存血浆约 613 吨。因广东省十四五规划中对单采血浆站的管理作出较大变化,博雅(广东)单采血浆站采集许可换证工作受到一定程度的影响,目前在积极推进中。从血液制品稀缺的行业属性角度理解,博雅(广东)未来注入上市公司仍是可以预期的,但何时以何种方式注入,目前尚无法给出明确的方案。

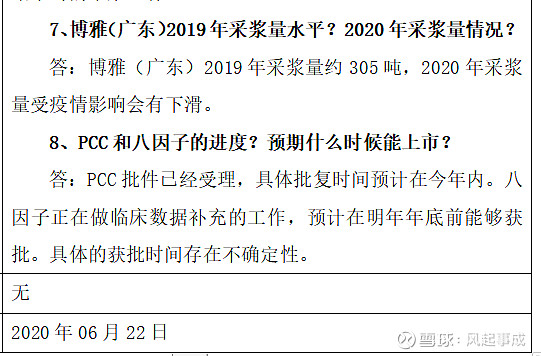

2020年06月22日;

1、博雅(广东)2019年采浆量约305吨,2020年采浆量受疫情影响会有下滑。

2020年02月14日日说:

1、博雅(广东)于2019年8月正式恢复生产,2019年底产品投放市场,其中有1.2万多支白蛋白是销往武汉的。疫情出现后,公司于大年初二恢复生产。目前公司库存血浆有近800吨,为了避免人群聚集,公司暂停了采浆,此外库存中有一批血浆由于检疫期的问题投浆也会受到影响,因此合格的血浆显得非常宝贵。

在临床需求急剧放大的情况下,近期相关部门也在和公司进行积极沟通,推动解决调浆的问题以生产更多的血制品。希望可以把博雅(广东)的库存血浆早日进行调拨投产,送至一线使用。

2、浆站建设成本和时间?

答:一个浆站投入预算2500万左右,从自建到装修到开采一般需要12-18个月。

2018年08月17日日说:

1、公司目前拥有12个采集站,其中7个老浆站,2个是2017年10月开采的新浆站,其他3个是次新浆站。平均达到35-40吨是可以做到的,12个浆站做到400吨以上。浆站拓展方面,2017年博雅新设2个浆站, 2018年也在持续推进中,也取得了阶段性成果,但是否获批、何时获批存在不确定性。

2、丹霞生物目前已经按照生产要求完成了内部整改,后续等相关部门的现场检查。血浆调拨已经获得江西和广东药监局批准,还需要国家药监局批准。

2018年01月08日日说;

1、博雅生物当前的车间产能是500吨,随着采浆量增长和新浆站获批,公司原来血浆供应能力不断加强。公司启动建设“千吨级智能工厂项目”,非公开发行股份已获得证监会发审委员审核通过。

目前的500吨产能还会保留,未来采浆量超过1000吨之后会对其进行进一步升级、改造。(目前车间施工暂停)

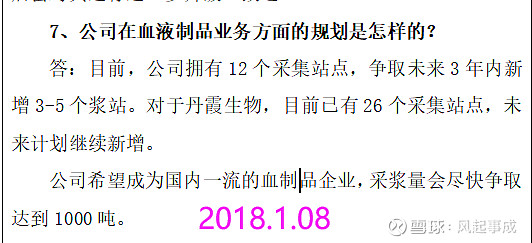

2、目前,公司拥有12个采集站点,争取未来3年内新增3-5个浆站。对于丹霞生物,目前已有26个采集站点,未来计划继续新增。

公司希望成为国内一流的血制品企业,采浆量会尽快争取达到1000吨。

2017年06月08日;

1、截止目前,丹霞生物的库存血浆不到200吨。丹霞生物的产品只有白蛋白,少许部分是肌丙。血浆方面因为有3个月的检疫期,而且丹霞生物基本上都是近3年内的新浆站,所以血浆量是逐月增长。

2、丹霞生物的优势在于浆站多血浆增长快,但生产能力较弱所以整体效益不强,博雅生物产品收率和吨浆收入在行业内很高,吨浆收入超过300万,净利率超过30%。将丹霞生物的血浆调拨到博雅生物能够实现双赢。双方希望血浆利润能够共享。

博雅生物的吨浆利润是100万元左右,希望调拨的血浆吨浆利润能达到40万,调拨100吨血浆,大概是4000万净利润;静丙希望能够达到10-20万的利润,也就是3000万左右的净利润;丹霞生物以前没有生产纤原组分,还不确定未来生产的收率,收得率估计1000瓶,且概率比较大,能够带来的利润还无法测算。以上对上市公司的利润贡献的时间尚不可确定。

3、丹霞生物目前有17个浆站+8个采浆点,共计25个采浆点,均在正常运营,丹霞生物预计2017年能够采浆300吨,2018年采浆量达到420吨。丹霞生物2014年之前有2个浆站,其他采浆站或点都是近几年开始获批。未来丹霞生物还能在广东继续获批新浆站。随着采浆量增加和新浆站获批,丹霞生物的采浆量会有较大突破。

2017年5.23日

1、截止目前,丹霞生物的库存血浆不到200吨。丹霞生物的产品只有白蛋白,少许部分是肌丙。血浆方面因为有3个月的检疫期,而且丹霞生物基本上都是近3年内的新浆站,所以血浆量是逐月增长。而且为了配合GMP检查暂停生产,所以有大量血浆没有生产。这些血浆都在有效期内,等到GMP证书恢复后就可以生产。

-------------------------------------------------------

上面的内容比较零散,我来总结一下;

1、血浆调拨已经获得江西和广东药监局批准,还需要国家药监局批准。之前都以为是广东药监局不批复,结果是卡在国家药监局了,这才是高特佳无能为力的地方。

2、2018年1.8号说,丹霞生物目前有26采浆点,采浆量争取达到1000吨。丹霞生物2014年之前有2个浆站,其他采浆站或点都是近几年开始获批。一个浆站投入预算2500万左右,从自建到装修到开采一般需要12-18个月。

2017年6.1日证书被吊销,等于丹霞的血站采集量暂停,一般血站3年以上才会稳定采集。

2019年8月,丹霞生物获得《药品GMP证书》,恢复正常经营。2017-2019年采集量分别是223/277/305吨,年增速17%。也就是说因为gmp证书吊销以及2020年的疫情,丹霞26个血站实际上并没有发挥应有的采集量。

我之前按照305吨测算的数据可能存在低估。如果按照博雅每个35吨的产量算,丹霞的远景产量在35*26=910吨,跟公司2018年1.8日说的目标基本类似。

3、博雅生物现有浆站的采浆量将每年保持两位数的增长,至 2023 年采浆量预计超过 600 吨。

4、2020年2月,丹霞库存血量613吨。

5、博雅生产品能处理500吨/年。1000吨智能工厂暂停施工,目前证监会正在问询。

6、博雅生物产品收率和吨浆收入在行业内很高,吨浆收入超过300万,净利率超过30%。满打满算到2025年血量为600+910=1510吨,净利润为13.59亿。

如果给40-60倍的估值,纯血浆的市值应该在543亿---815亿。(天坛生物目前pe=49)

当然共计1510吨的采浆量是痴人说梦,就算有这个量,博雅也没法处理。博雅的目前处理量只有500吨,1000吨智能工厂现在停工中。

至于重组是否通过,这个公司早在今年的3.18日就说过,

你想想,当你给你朋友这样说,xx事情是传言,我们正在推进重组,退一万步来说,,,,如果你朋友给你这样说的时候,你就不要怀疑他的决心了。

目前都在等国资委的批复,至于能不能批复依然是个雷,如果不批复继续朝着100亿下跌,如果批复了,皆大欢喜。所以继续等吧

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

可转债值多少钱?怎么算?

可转债值多少钱?怎么算?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59