新发现的印钞机,真正的两层受益,铝耶

发布时间:2021-5-11 10:53阅读:201

问一问

问一问之前一直没有关注过铝,直到有色资讯不停推送给我铝创新高又新高了,周末研究了一下,越看越刺激,怎么还还有这样的印钞机?

$中国铝业(SH601600)$ $云铝股份(SZ000807)$ $天山铝业(SZ002532)$

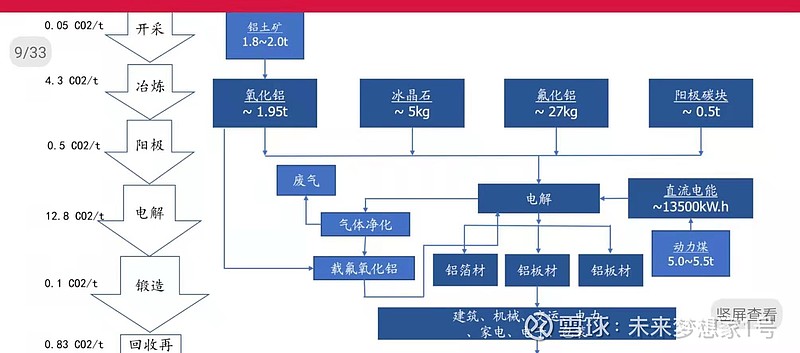

1.铝正在进行一次叠加绿色大变量的供给测改革,各种地方都在不断限制高碳排放产能出现,强调向新能源发电置换(所以这里的看点是谁能够更好做到单吨减碳,谁就能拥有更多的产能,而这里拥有产能约定于印钞机)

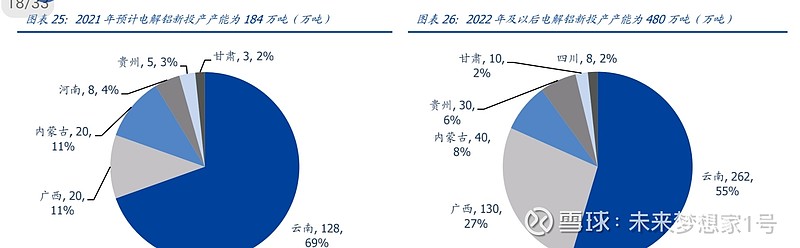

2.顶级意志会重点关注铝行业绿色供应,无它,其在有色行业碳排放占了67%,各地也在加班完成重大监测中,内蒙古还不合格了你上次。而减碳的要点在电解铝上(占总过程73.7%),而这里火电为主,换句话说还要看各家企业的电价,煤炭等等生产成本,但同时置换产能下,云南等地的风电水电可能出现供给缺口,进而进一步压缩产能,维持价格高位。2021年仅仅增加184万吨,或许更低,在更加严格的环保名义下,并且都是被这些原有大头瓜分

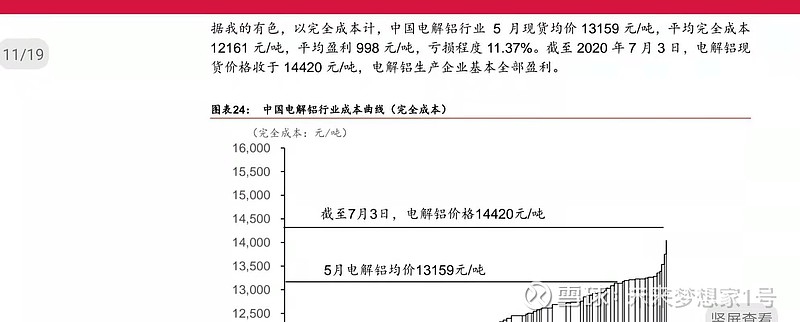

3。中铝可以说在20年后实现了完全的上下游打通,自给自主,几内亚的铝土矿达产后每年可供应1000万吨,去年氧化铝实现1450万吨,内外对半开,电解铝(最暴利)370万吨去年,并且生产成本方面如电力,煤炭都可以自足,成本优势超级明显。如下图所示,在去年行业平均成本是12161元一吨,我们现在可以在成本增加上假设13000元一吨(加上中铝的成本优势),二季度一吨也至少有5000的毛利了,今年全球也才刚刚复苏起来,如果保守产能一样都是快400万吨,如果能维持这种利润,哎哟,太厉害了

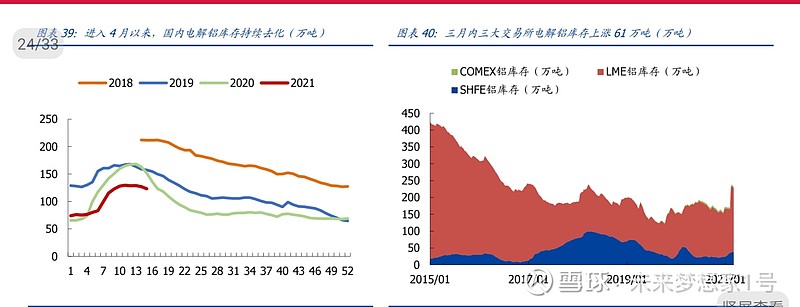

4.之前说过,库存是价格能压下来的底气,是多头的黄金底,但是铝的库存也不是那么的高,也随着下游房地产,汽车等等的开工,而在加速去库存。但是这里其实是有一个比较大的风险同时,国内对铝是真的有定价权的,之前一则收储就跌停了,所以,库存在这里或许只是青铜底了。。。拉长历史上看,确实处于低位阶段

5.更值得注意的是,碳排放价格也在不断的上行,欧盟谈价51.07欧元一吨,破开始新高,这其实一个信号,以后越来越多成本会堆在这些“旧”部门上。长期来看,决定碳价的主要参数仍是减排成本。随着配额供给收紧以及可再生能源快速发展、全面退煤,减排责任从电力行业逐渐转向工业部门,这需要更昂贵的减排措施。变相也有利于铝价维持高位或者进一步走高来转嫁了。

4.最后一个当然就是通胀了,这个大家都知道,不多说了

顺便提一句,氧化铝今年或许也有1450万吨以上,那么不赢不亏,甚至来点惊喜,不是说还要期货要上市吗?那就更好玩了,1400万吨耶。

你看一下20年中报3571万,我随便乱按一下今年中报或许有100万*5000*0.5+10亿=35亿?还要氧化铝等等带来的惊喜,如果公司不做资产减值等等,同比增长100倍?刺激吧

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

最近新发现了新冠变异病毒B.1.1.529毒株,有什么好的新冠保险值得投保吗?

最近新发现了新冠变异病毒B.1.1.529毒株,有什么好的新冠保险值得投保吗?