这些数据,讲述了中南建设的“好故事”

发布时间:2021-5-11 10:52阅读:285

问一问

问一问受2020年新冠疫情影响,房地产行业短期内受到了较大冲击,而下半年出台的三条红线政策及今年上半年出台的供地两集中政策进一步终结了过去行业依靠金融、土地红利发展的时代,为此,外界对房企2020年的成绩单尤为关注。总体来看,大部分房企的经营及盈利能力分化加大,行业马太效应不断凸显。

在此背景下,$中南建设(SZ000961)$ 中南建设(000961.SZ)2020年度业绩实现营利逆势双增,实现营业收入786.0亿元,同比增长9.4%;实现归属于上市公司股东的净利润70.8亿元,同比增长70.0%。期末合同负债为1238亿元,为近一年营收1.5倍,奠定后续业绩增长基础。

对中南建设而言,规模增长为企业带来的正向效应正在边际递减,但公司仍有相当的发展韧性,在速度和质量之间取得了更好的平衡。近年来,中南建设贯彻落实“稳增长、出利润、优报表”的经营主张,在提高经营效益、改善财务质量等方面取得了显著成绩。进入行业的存量竞争时代,公司将修炼穿越周期的经营能力,讲好企业由“黑马”向“白马”奋斗的好故事,锁定长期高质量发展。

净负债率大降71个百分点 经营性现金流净额连续3年为正

自2019年行业利润拐点得到确认,叠加疫情对房企施工及竣工交付节奏的影响,2020年行业营收及利润增速进一步放缓。克而瑞统计数据显示,2020年行业典型房企净利润增速普遍放缓,中位数由2019年的19.4%进一步降至5.6%。

在行业利润增速大幅放缓的背景下,中南建设凭借高效的运营能力和成本风险管控能力,实现了营收净利双增长。2020年实现营业收入786.0亿元,同比增长9.4%;实现归属于上市公司股东的净利润70.8亿元,同比增长70.0%,位于行业领先水平。

有业内人士指出,中南建设逆势保持良好的业绩基本面,得益于公司兼顾质量的发展思路。报告期内,中南建设房地产业务实现合同销售金额2238.3亿元,同比增长14.2%,其中长三角地区占比61%。在建筑业务方面,公司全年新增合同金额达306.8亿元,同比增长10.4%,其中3亿元以上项目多达33个,在新增合同额中占比62%,成长潜力进一步显现。

除了实现规模的稳步增长,中南建设向下穿透优化预算、资金、投资、融资等财务经营体系,将财务优化作为年度的关键任务,坚持高质量的长期发展逻辑。2020年,公司净资产负债率97.27%,同比大降71.12个百分点,满足了“三道红线”的基本要求;剔除预收账款之后的负债率仅为79.76%,同比下降4.20个百分点,整体呈逐步下降趋势。

在现金流管控方面,公司2020年经营性现金流入1293.1亿元,是一年内到期的各类有息负债(含期末应付利息)的5.5倍;公司经营活动产生的现金流量净额84.7亿元,连续3年保持正值;扣除受限资金后的现金短债比为1.04倍,优于“三道红线”的相关要求。

业内人士表示,过去很多地产公司依靠财务杠杆获得了快速增长,而在三条红线时代,企业要想获得长期稳健发展会更加重视经营性活动现金流净额,该值为正意味着企业在规模、负债之间找到了一个较好的平衡点。

中南建设董事、总经理陈昱含直言,“‘三道红线’政策出台后,管理团队形成更为坚定的共识,未来房企的称重器会由规模排名转为排名与报表并重。”公司未来将强化现金管控,积极拓宽融资渠道,实现公司规模与报表双优的高质量发展。

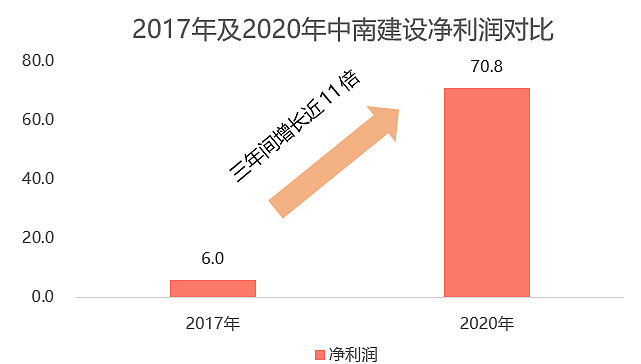

三年净利润增长超11倍,前瞻战略精准有效

中南建设不但在2020年逆势交出一份亮眼成绩,拉长时间线来看,公司更是创造了A股地产股三年利润由6.0亿元增至70.8亿元的11倍增长奇迹。有业内人士分析指出,中南建设实现领先行业的增长速度,与其对行业发展趋势的洞察和精准的策略密切相关。

在新型城镇化深入推进的背景下,中南建设精准理解地产行业周期规律,拓展多种拿地方式,通过招拍挂、收并购等多种方式进行投资布局,深耕珠三角、长三角区域等重点都市圈、城市集聚带,建立了显著的土储优势。

公开资料显示,中南建设2020年新增107个项目,总规划建筑面积1523万平方米,同比增长54%,按面积计算一二线城市占比44%,长三角占比50%,覆盖全国400毫米等降水线以东多数人口密集省份。此外,据克而瑞发布的《2020年末中国房地产企业总土储货值TOP100》,公司房地产业务主体中南置地总货值达5300亿元位列第23位,未来业绩增长得到有效支撑。

除了土拓战略的精准布局,在产业联动战略方面,在“4+1”全产业链业务布局和“五商联动”模式下,中南置地在聚焦主航道销售物业的同时,探索商业、文旅、产业地产等辅航道业务,不断开辟业绩增长的第二曲线。

立足2021年的战略规划,中南建设提出了保持每年增速10%的底线,追求长期稳健增长。陈昱含表示,公司将围绕“可持续发展、优势竞争标签、永续经营能力、人才护城河”四个方面聚焦发展,讲好走向“白马”的中南好故事。

派息率高达30%创新高,投资价值备受市场认可

以优异的业绩为支撑,近年来中南建设不断提高现金分红比例,为股东带来丰厚的投资回报,稳步提升公司的投资价值。年报显示,2020年公司每股收益为1.87元/股,同比增长67.51%,拟向全体股东派发每10股5.56元(含税)的现金红利,预计共派发现金红利21.27亿元,派息率高达30.05%,为2009年上市以来最高比例。

在以丰厚的现金分化回馈投资者的同时,凭借良好的基本面,中南建设得到了资本市场的广泛认可。在机构评级方面,2020年穆迪将公司信用评级从B2正面上调至B1稳定;标准普尔将公司信用评级由B稳定上调至B+稳定,资本市场信用不断积累。

在研报覆盖方面,据统计,今年以来,来包括中信证券、银河证券、中金公司等机构纷纷调研公司并发布了研报,超过16篇给予“买入”评级,超过2篇给予“增持”评级。其中,中信证券对公司去杠杆前景表示看好;国泰证券则表示,公司土储充足且布局合理,未来业绩将延续高增。

在投资价值得到市场广泛认可的同时,公司目前仍处于价值洼地。截至5月6日收盘,中南建设市盈率为3.7倍,与房地产业指数(399241.SZ)的9.02倍市盈率存在较大差距。进一步分析中南建设的PE/PB Bands(2020/1/1-2021/5/6)可以看到,公司2021年以来股价位于市盈率通道下轨,显示当前股价处低估值阶段。

在房地产行业未来将愈发呈现分化效应的背景下,中南建设逆势展现稳健成长步调,体现了从“黑马”走向“白马股”的潜力。未来,公司将牢牢修炼经营能力,以实现高质量增长为抓手,在不确定的时代拥抱确定性。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08