相聚资本月度观点(202105):平衡宏观周期不确定性,聚焦业绩超预期的α投资机会

发布时间:2021-5-11 10:45阅读:286

问一问

问一问4月万得全A指数上涨1.7%,上证指数下跌0.3%,创业板指上涨10.1%。市场整体呈现震荡走势。市场交易量维持在7000亿左右的中等水平,但月内抬升较为明显,市场热度不算冷清,医美、次高端白酒、新冠检测等部分板块涨幅靠前,表现出了较强的赚钱效应。行业方面,医药、有色金属、钢铁、新能源、电子月度涨幅居前。

除经济及流动性外,4月值得关注的事件为美债收益率阶段性企稳、印度疫情爆发以及猪肉价格下跌:

1)十年期美债收益率在4月5日上行至1.73%之后开始调头向下,目前虽有所反弹,但绝对值在1.65%左右。且4月初美国经济数据及非农就业数据大超预期,美债利率当日逆势下行,表明该收益率水平可能已经阶段性企稳。

2)印度疫情急剧恶化,单日新增确诊病例连续超过30万例,引发市场对于病毒变异、疫苗有效性、以及全球经济复苏的持续性的担忧。

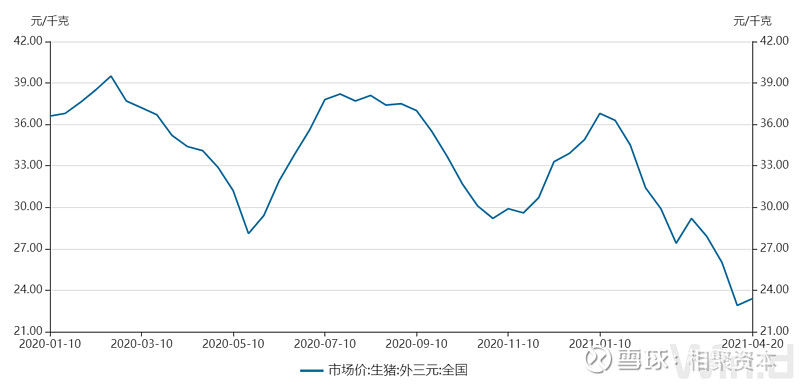

3)猪肉价格暴跌,元旦开始到4月猪价跌幅超过40%。原油价格3月下旬下跌后企稳,但目前仍未超过前期高点。

美国国债利率是前期导致市场大跌的主要因素,而全球通胀水平快速提升、经济步入“类滞涨”环境是后期可能导致市场进一步下跌的主要风险,4月这些风险因素都出现了阶段性的、或多或少的缓和。简而言之即前期市场担忧的“流动性收紧”以及“类滞涨”的风险得到阶段性的缓解,而“流动性边际宽松”的预期也带动创业板出现快速反弹。

对当前的反弹是否持续,幅度和参与价值如何,我们的看法依然是:结构优先,市场整体维持震荡走势。

首先,当前市场对经济和流动性的未来走向存在较大分歧。4月30日公布的制造业PMI数据为51.1,较上月回落0.8,表明经济向上修复斜率最快的阶段可能已经过去。其次,国内社融大概率继续下行、海外疫情反复、出口高景气难以维系等也都指明经济未来会出现边际走弱的现象。但种种微观迹象,例如餐饮、旅游、地产销售等行业的消费情况都表明经济即使修复速度下行,但绝对水平依然较高。因此现在谈经济下行可能还为时过早。同样,对流动性环境而言,政策上的紧信用不一定意味着流动性的大幅收紧,但通胀指标是否超预期,是否会导致政策被动紧缩,仍是未来的潜在风险。

从宏观的角度看,市场依然处于较矛盾的环境中,潜在风险尚未出清的环境下很难开启新一轮大涨,但在风险发生的概率增加之前也很难大跌。因此在当前环境下,仓位的把控较为重要,并可通过衍生品对冲等方式来控制风险。同时,寻找结构及个股自身的α是获取绝对收益的关键。

4月一季报集中披露,行业内的标的表现差距较大大,除热门板块外,领涨的个股一般都是业绩超预期的标的。因此我们在配置上依然是遵循优选个股的思路,在震荡市场中寻找确定性更高的α。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

2026年最新券商APP排名已出炉!8款APP对比,哪款最适合你?

2026-07-06 14:50

2026-07-06 14:50

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:50

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:50