中国船舶和中国重工简单对比

发布时间:2021-5-7 10:52阅读:844

问一问

问一问1、资产对比

首先声明无论是中国船舶还是重工净资产的增加主要靠的是融资而不是盈利,不信你们看下中国船舶和重工的股本,资本公积和未分配利润,其未分配利润并不是增长趋势。

这是中国重工,明显看出来,股本和资本公积占了净资产的大头

这个是中国船舶,同样跟中国重工一样,未分配利润占净资产比例非常低

这就是周期股的显著特征,那就是长期不盈利,造成的

这也就不难理解其实中国重工和船舶优异的资产负债表不是以前经营的好,而是长期低资本支出,通过融资来完成的

具体有多好,我简单列出二者货币资金和有息负债,中国船舶货币资金562.81亿,有息负债208.87亿,货币资金比负债高出353.9亿,重工更夸张高出497.07亿,考虑到目前953亿市值,你从货币资金角度考虑,怎么都不能说目前他没到底了

当然也就到这了,剩下大家看下存货,固定资产

这个大家看大致就是船舶存货高于重工,固定资产低于重工

剩下就是往来款,这里面就明显看出来二者差距了,要知道应收和应付船舶低于重工,预付船舶略高,但是预收船舶远高于重工

2、营收对比

这是船舶2021年一季度营收

这是重工2021年一季度营收

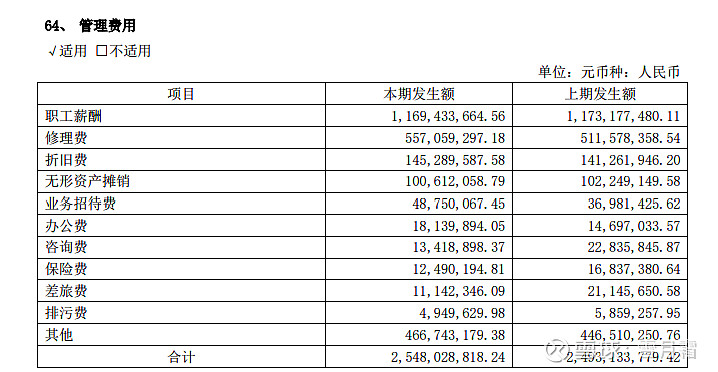

明显看出来船舶营收高于重工,管理费低于重工,研发费用高于重工,至于管理费用是什么,我截取2020年中国船舶和重工的管理费用

中国船舶管理费用

中国重工管理费用

你能想象到管理费用二者差了5亿,基本上就是职工薪酬造成的

从这个角度来看重工是有问题的

问题出在哪?

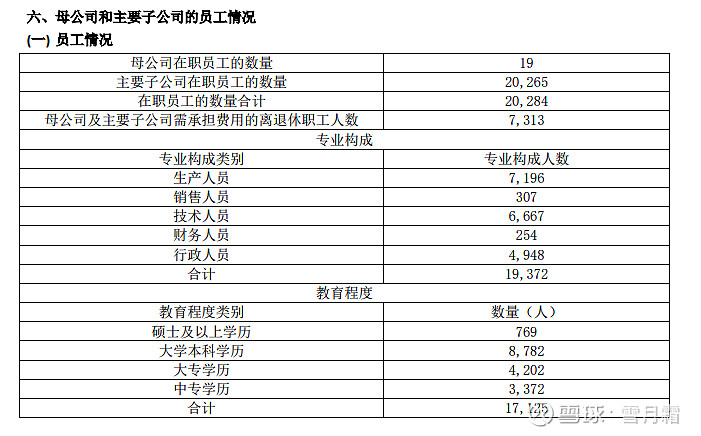

中国重工

中国船舶

简单说中国重工承担离退休人员太多了,且人员相对较多,这基本上造成了这个问题,至于为何中国重工生产人员远高于船舶但是营收确低,这个你不要问我,我也不知道,具体你问下重工吧

最后毛利对比其实二者差不太多一季度中国重工高于中国船舶,但是年报来看二者其实差不太多

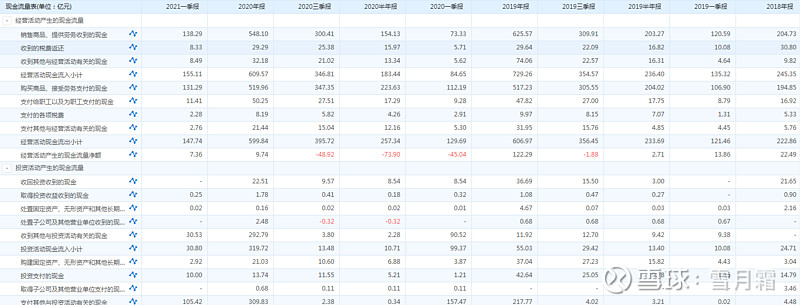

3、现金流对比

这个中国重工2020年现金流入怎么样?确实是非常不错,这个还是合同负债大幅增加造成的,确实是反转信号

当然中国船舶也不错,不过这个财报看看就算了,2020年改2019年的年报,这个数据参考意义不大不过现金流角度看也是相当不错

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59