如果疫情完全受控,当前可以投什么?

发布时间:2021-5-7 10:09阅读:334

问一问

问一问黑龙在雪球写2020年投资总结的时候,重点提到了21年的两个投资方向:

1、疫情后受益方向,全球主要国家从12月份开始陆续接种疫苗,意味着疫情可控倒计时,全球逐步恢复正常经济秩序,20年疫情受创严重的一些行业和公司将恢复增长。

2、全球货币大放水后的大宗商品涨价方向。

第一个方向重点配置了综合体龙头新城控股/新城发展,第二个方向重点配置了晨鸣B和晨鸣H以及中国海洋石油,这几个持仓今年整体表现还不错,站在当前,黑龙觉得还有一个疫情受益资产是被错杀的:机场。

A股的机场股今年特别惨,两大枢纽上海机场下跌38%,白云机场下跌17%,而同期受损更严重航空公司,去年亏损108亿的南方航空上涨3.5%,去年亏损144亿的国航上涨10%。航空公司重资产同质化竞争,市场竞争格局很差,价格战在可见的未来会持续存在。而机场都是区域垄断,坐地收钱,商业模式远强于航空公司,市场的短期逻辑真的是很难理解。

A股机场去年的亏损是明牌,不是今年股价大跌的主因。龙头上海机场的大跌主要有两次事件驱动:

1、1月29日上海机场公告与中免的免税店经营权合同补充协议,规定国际客流量少的时候按实际流量结算收入,国际客流量多的时候按保底结算,破坏了上机免税业务的增长逻辑,股价三个跌停。

2、4月23日上机董事长发言:“受到海南的离岛免税、市内的免税店以及跨境电商,还有进口关税持续下降等多重因素的影响,机场口岸免税消费的购买力已经发生了变化,浦东机场此前免税红利难以为继。” 引发股价再次大跌17%。

上机今年大跌38%,带动免税业务占比较小的白云机场下跌17%,而免税业务影响更小的深圳机场和厦门空港今年分别小涨1.6%和+3.6%,上机和白机超跌了。

所以,枢纽机场当前是否有投资机会,需要思考以下三个问题:

1、疫情在可见的未来是否可控并消除,航空旅行是否可恢复正常?

2、机场作为客流量中心,坐地收钱的商业模式是否有变化?

3、国际机场的免税业务相比海南离岛免税和市内免税是否有竞争力,以后免税收入能否恢复到疫情前的水平?

4、机场股的估值处于历史什么区间分位?

下面针对以上四个问题进行分析。

一、近期印度巴西疫情持续爆发,引发了对人类战胜新冠的担忧,但这是杞人忧天。

1、1920年的西班牙流感肆虐全球两年多,造成5亿人感染,2千多万人员死亡,当时的生物医疗/疫苗技术跟现在比弱很多,第三年也逐步消失了,以当前人力的疫苗和医疗水平,疫情受控,世界恢复正常是迟早的事,无非是2年还是3年的问题;人类社会几万年的进化,中间经历过多少次疫情的冲击,现在还是好好的。

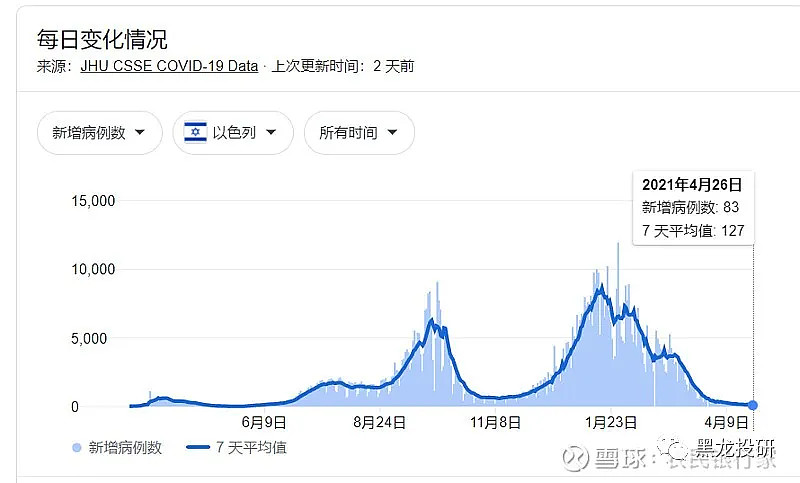

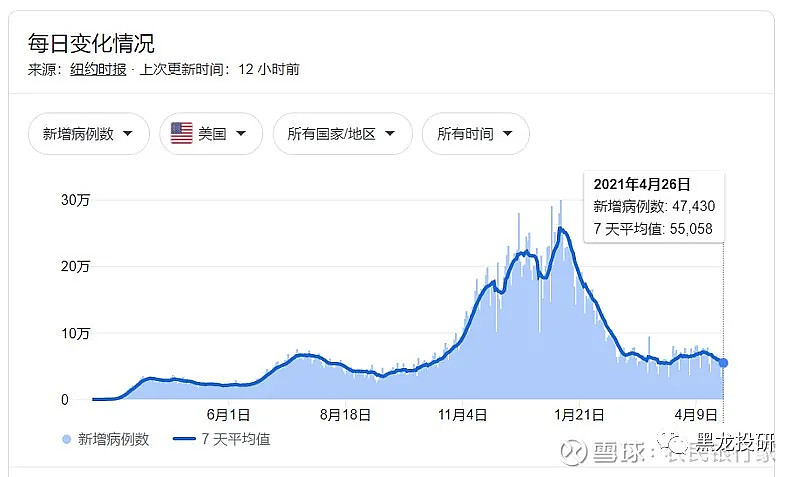

2、以色列在疫苗普及后,每日新增感染人数从最高峰的2万人减少到几十人,英国疫苗普及度较高,每日新增感染从最高峰的7万降低到5月5日的2100人,美国疫苗普及率快速上升后,每日新增从高峰的30多万,降低到目前的4万多,因此疫苗是有效的防控手段,未来几个月,发达国家疫苗逐步普及,并推广到发展中国家,疫情受控是时间问题,快则半年,短则一年;印度疫情变异是个变量,但疫苗也会补上变异的漏洞。

附图1 以色列每日新增新冠感染数

附图2 美国每日新增新冠感染数

二、机场作为区域垄断枢纽,坐地收钱的商业模式不会变化,而且随着中国经济持续发展,航空游客在未来还是会持续增长;

坐飞机的人没有增长空间了? 看过一个19年的大数据,中国有10亿人从未坐过飞机,13亿人没有出过国,每年飞行超过6次的常旅客不超过1500万,18年月收入在3500元以下人口占比62%。 那10亿人收入改善了,坐飞机到处旅游逛逛是刚需,出国开眼界也是刚需。所以,疫情恢复后,机场客流量的增长会持续,前面几年国际旅客还可能迎来大幅增长。

三、机场的免税业务是否还有竞争力?

1、如果疫情受控,消费者每年都专门跑几次海南免税购物不现实,会审美疲劳,出国返回在机场顺手买免税物品的消费场景更常见;

2、免税品的价格是第一竞争力,看放开海南免税牌照前的免税品价格,机场免税店有一定的优势。

3、国际对比看,韩国、日本、香港等地的免税渠道很发达,但机场仍然是最重要的免税销售渠道,新冠疫情前持续保持增长。

4、海南离岛免税的存在,一定程度上会分流,但考虑到机场免税8000元的额度,以及国人消费能力的提升,机场免税红利只有增速的影响,,没有红利消退的可能;

综上,疫情恢复后,机场的免税业务假以时日,还是有机会恢复到疫情前的水平,并保持一定的增长。

从以上三个项目分析看,A股两大枢纽机场上机和白机,过去两年的下跌主要是杀估值,上机因为免税业务涨得更高,有杀逻辑的成分,但可能杀的是中短期逻辑,长期逻辑损伤有限,一旦疫情完全受控,世界恢复正常经济秩序,乐观情绪重燃,上机和白机都有投资机会。

四、机场股的估值处于历史什么区间分位?

机场是重资产行业,直接简单粗暴地看历史PB分位:

1、上海机场当前Pb 3.13,历史百分位54%,杀估值还未完全到位,但绝对股价接近18年熊市底部,参照白云机场当前1.48PB,给予适当溢价,还有一定的估值回归空间。

2、白云机场当前Pb 1.48,历史百分位23%,处于历史低估区间,估值与18年熊市底部相当,绝对股价比当时约高25%。Pb分位数还不是特别低主要原因是11年~14年PB估值过低。

白云机场的免税业务占比低,近期的连续下跌,估计有被上海机场董事长言论带下来的原因,当前PB估值绝对低位。去年11月白云机场大股东10.76元包揽32亿元定增,离当前价格差距约8%。

黑龙上次公众号更新《黑龙百万实盘来袭,实盘缘起及每月更新!》中提到

“股票超额收益的来源,主要来自两个方面:看懂变化 & 看懂不变,前者如近年崛起的互联网、新能源个股,龙头公司抓住行业风口实现爆发式增长, 后者如贵州茅台/海天味业/伊利股份等消费巨头,以及安防行业寡头海康威视,公司特性和竞争力及行业格局过去几年基本没有变。未来希望能在看懂变化&看懂不变方面挖掘出行业龙头个股,长期持有”。

黑龙认为,当前的白云机场,有点接近“看懂不变”的投资机会,白云机场未来的不变:区域垄断地位,枢纽中心,客流量持续增长,免税业务恢复正常并保持增长。现价买入,中长期持有到疫情受控,世界经济秩序恢复常态,机场客流量和业绩回归正常,应该会有不错的收益。而上海机场,如果未来跌到2~2.9pb(相比当前的白机溢价35%~100%),也会迎来较好的击球点。

风险提示:这个世界太复杂,黑龙见识有限,黑龙投研的所有文章和观点,可能充满黑龙个人的偏见和错误,提到的任何投资品种、房地产、公司、个股,都有腰斩或翻倍的风险,请保持批判精神,坚持独立思考,不要依赖别人的判断和观点做出买卖决策,盈亏自负!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

疫情开始反弹了,请问疫情保险怎么买呢?

又有本土疫情了,有没有什么疫情的保险啊?

最近福建的疫情挺严重的,有保疫情的保险吗?

上海疫情那么严重,还可以买疫情隔离保险吗?

疫情开始反弹了,请问疫情保险怎么买呢?

又有本土疫情了,有没有什么疫情的保险啊?

最近福建的疫情挺严重的,有保疫情的保险吗?

上海疫情那么严重,还可以买疫情隔离保险吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59