重生:中国铝业财报思考

发布时间:2021-5-6 13:12阅读:280

问一问

问一问有色是强周期,铝业体量大,也非短期行为,连着年报和一季报一起浏览。

2020年报

1.主营

营收1859.94亿,-2.22%;净利7.41亿,-13.14%;(扣非+69.14%)

年报估计打击了不少人。其实2020铝价也是第四季11月后才强势。

2.负债率

2020年报负债率63.4833%,同比降1.6844%;负债率持续下降。

2020净利不到10亿,光利息支出就40亿。未来负债还得降。

3.异动项目

(1)其他流动负债26.8348亿,同比 -83.80%,主要为本年度压缩债务规模所致;

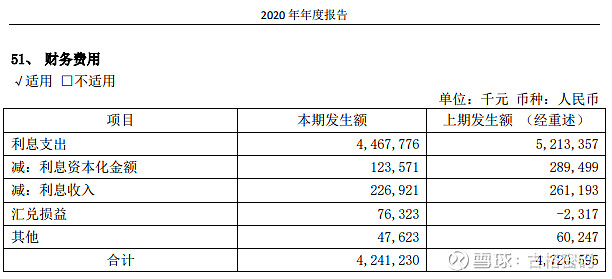

(2)财务费用 42.4123亿,同比-10.15,主要为公司通过压缩带息债务规模、优化融资成本等方式实现财务费用;

(3)研发费用14.3406亿,同比+52.42%,主要为电解铝工艺优化、提高铝加工产品附加值及开发中高端产品等投入增加;

(4)销售费用14.5706亿,同比-13.06%,主要是产品运费同比降低。

除了(3)研发费用投入增加,不确定未来可否产生有效研发成果反哺生产提高收益,

其余三项都是降成本的积极信号。

2021一季报

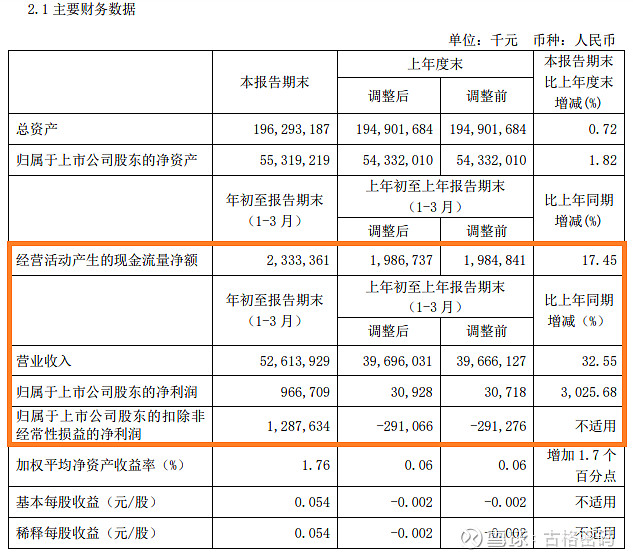

因为同期基数低,净利同比增3025.68%,扣非达到12.88亿,增15.78亿,

创历史最好的一季业绩。

营收526.14亿,同比增32.55%;

负债率62.9374%,继续下降。

连连看,虽然有些复杂。

撇开非铝业务,非经常性损益,

其实主营和财务等综合降本来看,延续性还是强的。

延伸思考:

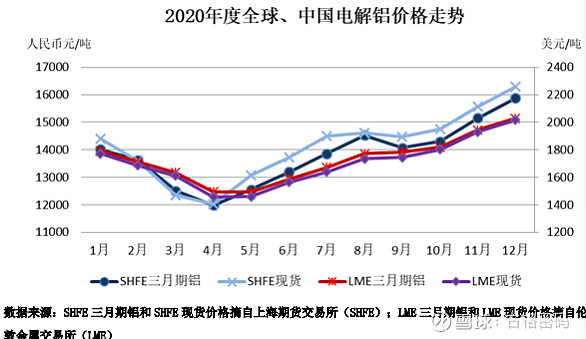

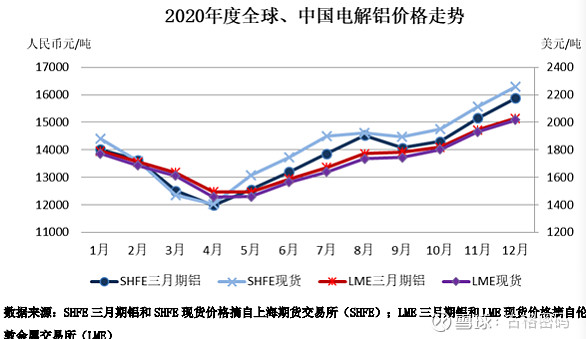

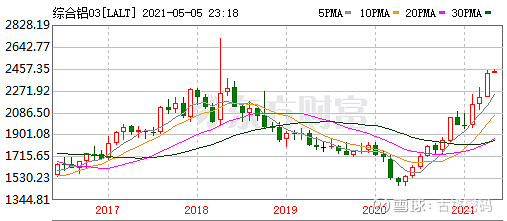

国际铝2020年探底以来一路高歌,

碳中和催促二次供给侧改革,内外因素封锁内铝价潜在下跌空间。

中国铝业国内铝土矿资源拥有量第一,在海外拥有铝土矿资源18.1亿吨。

铝矿资源自给率充足,铝周期回归,纵深。

若无意外,2021年中国铝业大概率摘掉未分配利润为负十年不分红的铁公鸡帽子,

迎来十年后的首次分红,凤凰涅槃。

目前还是重资产强周期定位,成长性尚未能体现。

待综合成本进一步下降,市占率进一步提高,扎实基础,良性循环,

猜想那时可能会是响当当的抱团股哦。

重生,再上路。

2007年昂首冲锋的战士们,还有在嘛?

#2021雪球投资炼金季#

@今日话题

注:

财报留痕

短线莫测,

无操作建议。

超长周期关注。

盈亏自负

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

上市公司的财报怎么看?怎么通过财报看股票?

上市公司的财报怎么看?怎么通过财报看股票?