荣泰健康20年报及21一季报随想

发布时间:2021-4-29 10:22阅读:281

问一问

问一问注:

1、内容偏定量分析,笔者对公司的定性较难把握。判断主要依据企业的公开资料,本人未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人判断与客观事实可能有较大偏差。

2、以下内容仅为个人学习、记录所用,估值预计不免有拍脑袋嫌疑,不作为股票买卖的依据,也不构成荐股建议。利益相关,笔者持有下述股票。

3、如无特殊注明,以下单位均为亿元/人民币。

4、覆盖公司:奥佳华、荣泰健康。

荣泰健康的情况:2020全年按摩椅收入17.76亿,其中上半年收入7.8亿,毛利额2.8亿,毛利率35.6%;下半年收入9.8亿,毛利额2.8亿,毛利率降到只有28.9%。

全年卖出按摩椅24.81万台,低于2019年的28.08万台。相对奥佳华而言,荣泰在产能方面受限制。 @forcode 的描述:荣泰2020年产能27万台,产量24.4万台,低于产能2.6万台,考虑到2020年2-3月居家隔离的影响,平均每月产能27/12=2.25万台,2.6万台基本上也就是一个月多一点的产能缺口。看来荣泰健康2020年增速不理想,有产能限制的因素。

2020年荣泰按摩小电器收入1.49亿,其中上半年0.51亿,毛利额0.13亿,毛利率25.5%;下半年收入0.82亿,毛利额0.16亿,毛利率只有16.3%。全年卖出小电器37.39万台,单台收入399元,略低于2019年单台售价418元。

无论是按摩椅还是按摩小电器产品,去年下半年原材料的上涨对产品盈利有较大挤出效应。产品毛利极易受原材料价格波动影响。(注:按荣泰招股书,直接材料为主要组成,占成本比例85%。主要是电器类部件、电子类部件、缝制类部件、塑料类部件和五金类部件等)

奥佳华的情况:通胀及原材料涨价预期下对整个行业都不太友好,对比奥佳华的情况发现:

2020全年按摩椅收入22.9亿,其中上半年收入9.3亿,毛利额4.7亿;毛利率50.9%,下半年收入13.7亿,毛利额6.2亿,毛利率降低到45.6%。奥佳华全年卖出40万台按摩椅,销量高于去年水平,下半年按摩椅产品毛利率的下跌幅度要小于荣泰,估计得益于中端产品ihoco的放量,规模效益使毛利率下跌较少。

2020年奥佳华按摩小电器收入20.7亿,其中上半年7.44亿,毛利额2.16亿,毛利率29%;下半年收入13.26亿,毛利额3.3亿,毛利率只有24.8%。全年卖出小电器1678.6万台,单台收入123元,高于往年的105元/台。奥佳华的按摩椅小电器业务相对荣泰有较明显的规模效益,销量更大,毛利及毛利率更高,不过依旧依赖海量销售打法,单台产品售价不高。

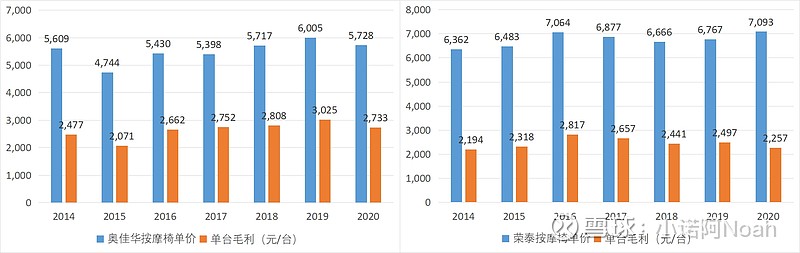

综上,从按摩椅售价情况来看:荣泰在产能受限的情况下,依旧延续了高举高达的状态,即坚持做中高端的产品,2020全年售出24.8124万台按摩椅,平均售价约7100元/台,远高于前3年的销售均价,历史上最高的单价是2016年的7064元/台。产品定价和奥佳华有差异——奥佳华全年卖出40万台按摩椅,平均售价5728元,虽然放量了,但按摩椅单价低于2019年的6005元/台。在这一阶段,奥佳华的策略更符合市场(尤其是国内销售),更容易取得阶段胜利。话说回来,荣泰约7100元/台的按摩椅单价虽然比奥佳华的5728元/台更高,但平均每台毛利只有2257元(往年大约在2500~2600元之间),远低于奥佳华平均每台2733元的毛利额。侧面感觉荣泰经营用心,坚持做中高端产品,但毛利却逊于奥佳华,用料更足。

2020年荣泰的费用率(销售+管理)比19年降低1.3个百分点到12.5%,营业利润率降低2个百分点至10%,销售净利率从11.4%跌至9.7%。

2020年奥佳华的费用率(销售+管理)比19年降低4.7个百分点到22.7%,营业利润率提升0.6个百分点至7.5%,销售净利率从5.5%升至6.5%。

从费用率看,荣泰仍保持较低费用率水平,这一定程度上保持了较高的营业利润率和净利率,但由于拓收不及预期——2020年只卖出24.81万台按摩椅。加上成本端受制于原材料涨价压力,导致归母净利下降35%至1.93亿。而奥佳华在本身按摩椅业务表现不俗,又有侧翼业务如健康环境、家用医疗的掩护,其盈利水平要远好于荣泰健康。

荣泰这份财报虽然看起来困难重重,但困境中不乏亮点:(1)外销市场有突围之势:荣泰2020年外销收入勉强与去年持平,达到10.6亿,勉强持平的背后是企业下半年不懈地奋起追分,20Q1外销量是同比下滑40%,全年仍做到保平,这得益于韩国、越南、俄罗斯市场的发展,其中越南市场销售同比增长超过50%以上。公司外销在极力摆脱对韩国BF公司依赖过重的影响,可预见的是,在一些新兴市场中,公司将在维稳原有市场情况下,进入新的市场。另外提一下外销成本,成本端抬升使得外销毛利减少了约4千万,外销毛利率低至24.4%,下半年尤为惨烈,下半年外销毛利率被压缩到21.4%的冰点水平。随着疫情影响减弱,海外盈利能力是能够重拾升势的。(2)内销呈放量局面,经销商队伍再拓展:2019年荣泰内销收入12.3亿,毛利率为34.6%。2020年内销收入同比降低23%至9.4亿,毛利率仅微降0.8个百分点至33.8%。20年在下半年只有30.6%的低毛利率情况下,能够取得与19年相近的毛利率水平,实属难得。进攻端看,管理层将有新部署:2021年的目标之一是经销商队伍在原有150余家的基础上实现翻番,公司在维持现有业务规模的情况下,渠道会进一步下沉到三四线城市,覆盖更广阔的空白市场。内销按摩椅市场,是具备较高成长属性的。(3)制约毛利增长的成本涨价问题是制造类企业碰到的短暂性问题,对此,真正的优势企业都有应对之策。笔者长期仍看好消费升级与精神层面需求的升级下推动按摩椅市场良性发展,自主按摩椅品牌崛起势不可挡。

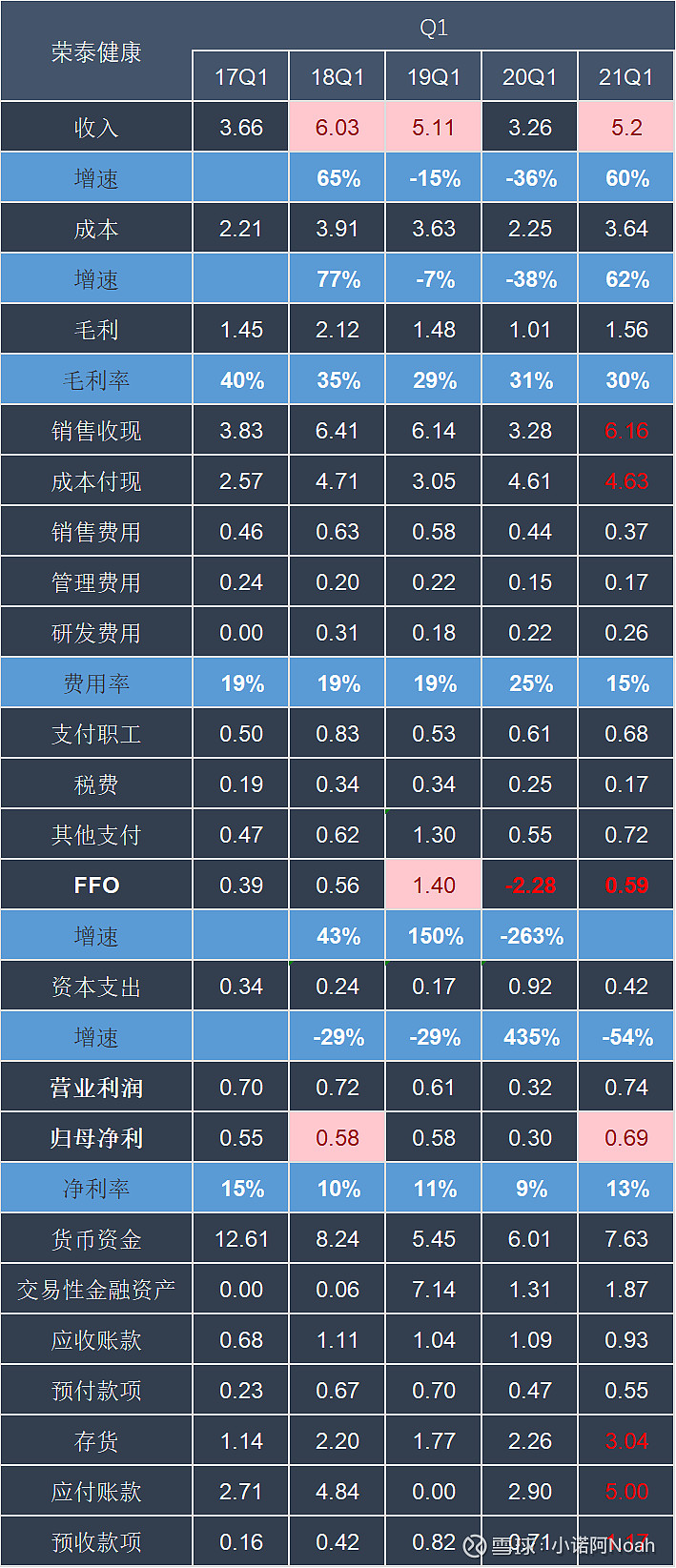

荣泰2021年一季报收入5.2亿,扣非净利润0.61亿,17~19一季度扣非净利润分别为0.54亿、0.58亿、0.43亿,从盈利绝对值看已是历史最佳,毛利额1.56亿,毛利率30%,还没有回到较好的水平(公司16~17年平均在36%左右),但21Q1明显高于20Q4的20%毛利率水平,考虑到成本端原材料涨价的因素(现金流量中成本付现金额4.63亿,仅次于17Q1的4.71亿),取得这样的成绩已经十分不易。荣泰2021年第一季度的实际销售情况应该要远好于往年,主要表现在:(1)预收款好于往期水平,达到1.17亿,这些款项是经销商真金白银的投入(2)存货值出奇的高,达到3.04亿,这个数额至少高出正常值约35%,由于公司生产交货周期较短,在产品不多,增多的库存有两种可能,第一种是应对成本端涨价而多采购的原材料,因为应付账款也明显高于往期水平,达到5亿之多;第二种可能是库存商品的增多,再结合预收款看这部分库存很可能是新增经销商的库存。当前我更倾向于前者。

至于荣泰的估值,未来几年产能达产释放、经销商翻番且覆盖更多空白区域后,预计能达到70万台/年的产销水准,按摩椅均价按7000元/台,按摩椅营收达到49亿,归母净利约介于6~8亿之间。

以上估值预计不免有拍脑袋嫌疑,不作为股票买卖的依据,也不构成荐股建议

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

科创板一季报预告有什么规定?

会炒股的人都会看年报季报,什么是季报、年报?

科创板一季报预告有什么规定?

会炒股的人都会看年报季报,什么是季报、年报?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08