南极电商2021一季报点评

发布时间:2021-4-28 10:02阅读:270

问一问

问一问南极电商2021一季报出来了,没想象中那么差。近期股价下跌,吓到我了,我还以为一季报有多么不堪呢。

合并报表:Q1营业收入同比增长20.99%,扣非归母净利润+23.73%,还不错。

本部:营业收入同比增长0.62%,其中主营业务品牌授权及综合服务收入同比增长0.15%;归属于上市公司股东的净利润同比增长5.43%。一季度,本部的营收基本没增长、净利润个位数微增。我同事今天还跟我提示风险,意思是股价近期持续下跌,我要不要考虑减仓、止损之类的,我说不会因为股价跌的多了就卖,在我的卖出体系里面没有这一条,又问我:什么情况下,你会卖出南极电商?我答:如果连续3-4个季度的业绩持续下降,我会卖。一季度本部业绩没有下降,所以我感觉还好,环比去年四季度在增速上有改善(2020Q4主营业务品牌授权及综合服务收入同比下降18%)。

2021Q1在阿里渠道GMV同比增加28.64%,环比增速显著改善(2020第四季度GMV阿里渠道下降0.2%)。GMV,京东渠道同比增加58.97%,拼多多渠道同比增加206.27%,唯品会渠道GMV同比增加67.46%,都是高速增长,各个渠道都没问题。

2021Q1各品牌GMV,南极人同比增长58.68%,卡帝乐鳄鱼同比增长57.19%,精典泰迪同比增长110.33%。增速环比2020Q4也是明显改善!尤其是主品牌南极人,2020Q4,南极人、卡帝乐鳄鱼的GMV同比增速分别为5.9%、24.6%。我还一度以为南极人品牌增长乏力了,所以要搞多品牌战略、发展卡帝乐鳄鱼、收购新品牌,结果2021Q1GMV南极人同比增长58.68%证明我猜错了,南极人品牌目前没问题。

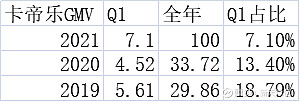

有网友说,2021Q1卡帝乐鳄鱼品牌GMV才7.1亿,你说全年要做到100亿,说笑吧?其实,卡帝乐鳄鱼Q1gmv占比只有10%+,今年重新做定位、下架全部低价商品重新做战略,一季度GMV同比增长57.19%,同比2019Q1也有20%+的增长,后面再努努力,我相信全年做到100亿或接近100亿还是有可能的。

不过,2021Q1的货币化率降低了,同比、环比都下降明显。

原因1:去库存。我之前打电话去公司问,电话那边答复:货币化率的公式是用营收除以gmv,公式没错,但不是那样简单、线性对应的。以我的了解,电话那边的意思可能是:有去库存的影响。假设2020年末积压的库存1.5亿(按3.3%的货币化率对应45亿GMV),2021Q1大概消耗了0.5亿还剩1亿(1季度消耗了三分之一),以四季度和今年一季报的营收来看,有点增收不增利的感觉,GMV增速挺好、但营收很一般,因为卖的GMV有部分是已经收了钱的库存。去库存主要是阿里渠道(公司的成熟品类主要在阿里渠道,阿里渠道有点卖不动货的感觉,其他渠道销售没问题应该没有去库存的压力),近3年,公司的阿里渠道Q1GMV占比在16%-17%左右,Q2和Q3的GMV占比逐年提升,Q4的GMV占比逐年下降,跟电话会议里说的公司更注重平销、减少双十一集中销售集中发货等带来的麻烦,是一致的。这里线性外推,假设阿里渠道2021Q2\Q3的GMV占比继续上升,或者保持2020年的GMV季度分布,那么(1季度消耗了三分之一)去库存应该在第三季度中间结束,第三季度的货币化率应该比Q1和Q2更好,第四季度没有去库存的压力了、货币化率应该显著高于2021上半年。至于是否如我上述分析的那样,2021的三季报、年报可以验证。

(注:上述有张图显示“图片正在滚雪球”,可能显示不了,我是借用雪球ID晓议宏观的一张表,偷了个懒。显示不了的话可以去雪球ID晓议宏观最新发言里去看)

原因2:阿里系平台的流量和消费者购物需求部分转移到拼多多平台、抖音快手电商去了。这是“阿里渠道GMV增速放缓甚至没增长、而拼多多渠道爆发式增长”的原因之一,我猜测也是促使阿里从搜索转推送进行流量变革的动因之一。而拼多多平台商家卖货基本不赚钱,南极人考虑客户的利益,在拼多多渠道收的提成应该是要比阿里渠道低的,再怎么提价,拼多多渠道的盈利能力也不如阿里渠道。这样,为了阿里渠道的GMV维持不变甚至有增长,必然要开拓新品类新客户,而这又要搞优惠折扣,所以2020Q4即使阿里渠道GMV基本持平,公司在阿里渠道的营业收入也是下降的。

原因3:成熟品类面临天花板而新品类新客户货币化率低。家纺类的成熟品类不要指望有什么高增长了,未来主要增量在非家纺类、2020年已经占比50%了,而公司解释新品类新客户搞优惠折扣所以货币化率低,未来会恢复正常(未来要提价)。公司某高管说,拼多多渠道提价,短期内对业绩影响不大,因为提价是循序渐进的。他说的没错,拼多多渠道GMV增长很猛,但是对公司的收入拉动好像没什么作用。某投资界前辈(估计有40多50岁了,应该研究过京东拼多多之类的电商公司)说,电商公司短期内不盈利没关系。对此,我还是持怀疑态度,从实业的角度,我不太愿意入股一个连年烧钱不盈利的公司,那相当于风投啊。我还是希望南极电商能尽快改善拼多多渠道不太赚钱的局面,如果拼多多渠道GMV持续高增长的同时、货币化率迟迟不改善,视为负面信号。

应收帐款:2021Q1最新的应收账款余额12.65亿元创历史新高,相比年初增加12.25%,增加绝对值约1.4亿元,主要是因为公司保理业务新增放款所致。2020Q1期末应收账款11.25亿元,相比年初增加42.41%,增加绝对值3.35亿元,(其中,公司本部不含保理业务的应收账款相比年初减少0.96%),主要是因为公司保理业务新增放款所致。这估计是公司的经营惯例,2020Q1、2021Q1对于应收账款相比年初增加的解释是一致的,而且2021Q1的应收账款增加额1.4亿显著小于2020Q1的增加额3.35亿元。

短期借款:2021Q1公司的短期借款由0.5亿变为0,一年内到期的非流动负债0.21亿没有解释是什么,公司的有息负债已经可以视为0了,这是时间互联发展向好的信号,之前时间互联长期借有1-2亿元的银行贷款在账上,现在已还清而且没有再借新债。

一季度所有机构都大幅减仓,今年以来的股价下跌就是持仓的机构砸的。公司的2020年报是4月16号公布,而主流机构在一季度就跑了,毫无疑问是持仓机构提前问到了年报业绩(其中主要关注点是四季度业绩)不好,先跑了。

最近的股价持续下跌,在向我提示风险,提示我需要反思。股价跌了就是跌了,浮亏就是浮亏,此时不要去找利好、挖掘看好的理由,来安慰自己、麻痹自己,说自己没错。我认为,股价下跌后应该去思考:到底有哪些利空,负面逻辑已经展现完毕还是中途还是早期?未来公司到底是不是将走向衰落?如果认为未来将好转,好转的确定性高不高?然后才能下结论,是错了还是没错。

那么,南极电商是不是一个值得看的公司?或者是一个垃圾公司不值得看?我选错标的了吗?我认为,算一个二流公司,值得看。汇添富基金持仓南极电商有5年之久,2015年4季度进前十大流通股东,2020年4季度还有持仓;睿远基金傅鹏博、高毅邓晓峰,这都是业内知名的高手,被他们选中、入他们法眼的公司,是不值得看的垃圾公司?其他还有一些持仓量没那么大的公募、社保、养老、北向等等,这已经证明了这是一家符合正规军、主流机构选股标准的票。

还有,财务表现是公司经营的结果,从结果来看,如果说白酒、调味品、化妆品、玻尿酸等属于一流的行业,贵州茅台、海天味业等龙头公司属于一流的公司,那么我认为南极电商在质地上属于二流的公司。在一流的公司没有机会的时候,可以到二流的公司里面去挖掘机会。从商业模式的角度,有的行业就是躺赚、很容易赚钱,有的行业赚钱很辛苦、利润薄、投入大产出小,在我看来,南极电商的赚钱容易程度强过万华化学、牧原股份、水电公司、顺丰控股等,财务报表为印证。只不过,南极电商的赚钱持久性,可能不如万华化学等垄断型的公司。

一个持仓5年的公募基金减仓退出,睿远基金傅鹏博、高毅邓晓峰进入后不久就退出,是什么原因?前几年GMV和业绩都是高增长,到2020年中报和三季报业绩增速放缓、年报业绩直接没增长了,2021Q1本部业绩也只是持平而没有增长。短期业绩确实不行,关键是,下半年业绩会转正呢,还是继续下降呢?一方面,按我上文的分析,2021的三季报、年报应该要体现货币化率的上升,到时候看财报来验证;另一方面,卖方给的2021年盈利预测,保守的预计在12亿-13亿利润,乐观的预计在14亿-15亿利润,就算按照最最保守的预测:12亿-12.5亿净利润,对应现在也就十几倍的市盈率,这么轻资产的抽成式盈利模式,还有跨境电商、新品类新渠道的增量、提价、卡帝乐鳄鱼等小品牌的发展,怎么说都是低估、便宜

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

科创板一季报预告有什么规定?

南极电商大宗交易是好是坏

科创板一季报预告有什么规定?

南极电商大宗交易是好是坏

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43