中南建设—民营之光:2020年财报简评

发布时间:2021-4-27 11:20阅读:464

问一问

问一问年初以来,随着二级市场股价的疲软,中南建设暴雷的声音不绝于耳,空方肆意散布消息不断动摇多头的耐心。26日晚,让多空双方翘首以盼的2020年财务报表姗姗来迟..

作为TOP20里面为数不多的民企,公司业绩确定性高,深耕长三角核心城市群二三线城市,周转速度快,销售弹性高是中南建设的一大特点。在万众期待已久之下,在多空交战一个季度的时间后,在董秘天天耐心平抚投资者焦虑的情况下,中南终于还是交出了一份让人满意的答卷。

财报亮点:

1、利润达到70.8亿元,增速为 70%

归属于上市公司股东的净利润70.8亿元。

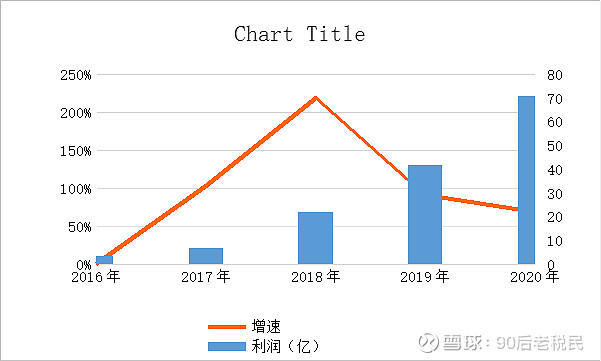

图:中南近五年归母利润变化(亿元)及增速

自2016年开始,中南建设开始释放利润,今年净利润达到 70.8亿,已经兑现股权激励行权条件,符合预期。

过去五年(2016-2020年)利润复合年增长率达到 83.59%

在企业市值上面,过去五年的CAGR仅仅8.47%,实在叫人心寒。

不过作为已经迈进年销售额2000亿梯队的民营房企,增长率放缓也是必然。放低预期,2022年开始保持10-15%左右的利润增速已经足够。而在公司策略方面,继续保持TOP20的地位,休养生息,在“三道红线”等政策落定,时机成熟再伺机而动,才有机会在“白银时代”上面争取弯道超车。

2、“三道红线”已经逐渐达标

红线1:剔除预收款后的资产负债率小于70%; 79.6 % 。超预期!

继续沉淀资产,预计2022年即可达标。

红线2:净负债率小于100%;--- 97.5 % 已经达标。超预期!!

红线3:现金短债比大于1.0倍。---1.41 已经达标..

从“三道红线”出台以来,利好行业龙头成为地产投资者的共识,负债的降低葬送了行业中游追赶者弯道超车的机会,但是对于中南建设来说,反而是个利好。

1:“三道红线”的初衷是规范地产行业的,而不是限制。政策出来给开发商降杠杆,很大程度上降低了房企“暴雷”的可能性,规范了行业的健康发展。

2:“三道红线”利好头部公司,其限制了行业中下游的发展壮大,但是中南建设既是行业的追赶者,又是行业的守护者,守住TOP20的行业地位,在16万亿的市场总额上面,对于中南何尝不是一件好事?

3:中南建设起点低、积累少,公司本身就不是依靠加杠杆来实现加速增长的类型,也没有这样的条件。公司的有息负债绝对金额一直都在行业类似规模的公司里保持低位,因此在“三道红线”的加持下,中南建设按照一直以来的运营周转效率,充分发挥自身优势来提升经营质量,符合政策的导向,便有望甩开同等规模的同行,向行业TOP15迈进。

3、实际周转率提高

开发产品/存货

13,982,720,637.34/ 184,374,911,160.62=7.5%

引入 @张登络 的观点: 地产的真实周转率于 开发产品/存货 有关,开发产品占比越少,证明资金运转得越到位。而中南建设的开发产品/存货: 7.5%,维持稳定。中南建设的销售周期(拿地-回款)在3年左右,在合理范围之内。既然在这个过程里面没有问题,担心中南建设会暴雷的朋友们,可以歇一会了。

4、未来两年的业绩储备已经有保障

期末公司合并报表范围内已售未结算资源 1202.9 亿元,是 2020 年结算收入的

2.05 倍。

而在2021年Q1,根据克而瑞数据显示,中南置地新增货值288亿元。

5、分红超预期

预期:年利润70亿,25%的分红率,每股分红0.4578

实际:年利润70.8亿,30%的分红率,每股分红0.556

公司经本次董事会审议通过的分红派息预案为:以分红派息股权登记日总股份数为基数,向全体股东每 10 股派发现金

红利 5.56 元(含税),送红股 0 股(含税),不以公积金转增股本。以公司现有总股份 3,825,431,401 股计算,预计共派发现

金红利 2,126,939,858.96 元,占公司 2020 年度归属上市公司股东净利润的 30.05%。

根据4月26日收盘价计算,股息率高达7.78%!!!

6、毛利率振幅不大

结算毛利率 19.14%,同比增加 1.21 个百分点。

这是整个房地产行业共同面临的问题了,拿地成本高,销售又碰到限价,增收不增利,整个行业的利润率都在下滑,这也可能是无法避免的事情。

影响毛利主要是地价、销售周期和资金成本。

而我看中中南建设的点是它的历史包袱较轻,有息负债一直都在行业类似规模的公司里保持低位,资金成本上面问题不大,后续等净资产沉淀,融资利率还有望进一步降低。而公司的销售周期处于行业的中等偏上水平,这个问题上无需担心。

因此唯一的问题就是拿地策略了,上面也有讲到公司过去有拿地王的情况,现在可以尽量避免了。少拿地王和限价地,既然无法从限价中获取更多的差价,也可以从横向来拓展,从上游供应商和下游购房者中获取利润,从而控制总利润率的下滑。

缺点:

1、存货跌价准备

中南:15.97亿,苏州常熟,楼面价1.52万元

这块2016年拿的地王,在年报上面依然没有计提,这个地王一直悬在我的头上。不得不说,开发商的风险实在太大了,一块地拿不好可能就会翻车,还可能吞噬房企一个季度的利润。

公司目前土地成本占项目总成本的比例较高,拿地不能再继续激进了,应当继续加快周期,因“三道红线”限制,囤地待涨已经是过去式了。

2、借贷资金成本较高

利息支出/有息负债

今年Q1以来的发债情况:

3月17日,中南建设成功发行4年期公司债券,发行规模10亿元,票面利率7.30%

3月29日,据久期财经披露,中南建设拟发行3年期高级无抵押美元票据,具体发行规模未披露,初始价11.625%区域.

人民币债券跟同档位的金科股份和阳光城稍高,7%左右的发债利率,债券市场对民营企业妥妥的歧视啊,这也直接影响利润率。资金融资利率比TOP10 出3%, 妥妥的给银行打工。庆幸的是中南建设的有息负债(截止年报: 亿)很低,损失的利润并不多,这又是历史包袱比较轻的好处了。

境外债11.62% 的利率,我在怀疑这笔融资的必要性了,实在叫人无语。目前穆迪给到的评级是B1,希望在这份诚意十足的年报上面,再把评级往Ba级别上调,届时境外发债有望回落到10%以下。国际机构评级相对来说比较中立,他们也愿意给民企的碧桂园Baaa3的评级,享受3%左右的美元债。所以中南建设只要维持当前的成长性,发债利率有很大的进步空间。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52