至暗时刻已然过去,困境反转尚需时日 | 三六零2020年报解读

发布时间:2021-4-26 15:13阅读:443

问一问

问一问公司发布2020年报及2021年一季报:2020年实现营收入 116.15 亿元,同比下降 9.55%;扣非后归母净利润为 25.47 亿元,同比减少 27.74%。

2021年Q1实现收入 25.52 亿元,同比增长13.41%;归母净利润为 2.7 亿元,同比减少 24.85%。

一、先说结论吧:2020年报符合预期,2021一季报不及预期。公司政企业务发展顺利,公司最黑暗的时刻已然过去,但困境反转尚需时日。

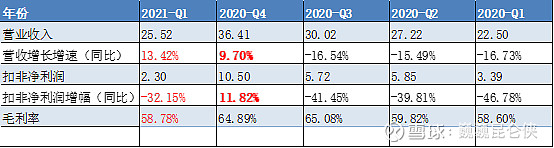

上图是单季度的业绩比较,我们可以看到整体呈现业绩逐步恢复的态势,特别是四季度营收和净利润都出现了逆转,实现两位数的正向增长;同时毛利率也同步回升,困境反转的迹象明显。

可是再看一季度报,又被泼了一盆冷水。业绩并没有出现期待的持续高增长,毕竟2020年一季度由于疫情,基数并不高。营收增长13.42%还勉强能说的过去,扣非净利润同比大跌32%则出乎意料,妥妥的不及预期,当然市场也是用脚投票,次日大跌超5%。

二、业务构成分析

1. 2020年公司互联网广告业务占比从76%进一步下降到65%,但仍然是收入主要来源。营收同比下降22.75%, 但考虑到疫情原因和毛利率70.1%,只减少1.9个百分点,整体还是不错的。

2021年营收同比增长13%,一方面说明广告正在逐步恢复,但也有2020年1季度疫情影响低基数的原因。但随着315对于医疗广告的曝光,预计广告业务今年此消彼长,业绩会有小幅增长,但收入占比继续小幅下降。

2.游戏业务占比小幅上升到10%,营收增加18.4%,毛利增加1.39个百分点。净利润方面,从事游戏业务的全资子公司北京世界星辉科技盈利1.74亿,去年是亏损1.07亿,扭亏为盈,表现还是不错的。当然疫情期间,线上游戏也是明显受益的,持续性还有待进一步观察。

总体而言游戏业务和广告业务类似,目前都是基于PC平台的,很难有大的突破,合理预期就是小幅增长。

3.智能硬件业务今年发展略超预期,营收占比扩大到18%,营收同比增长27%,乍一看数据还是不错的,但是仔细看净利润,从事智能硬件业务的3个子公司合计亏损了1000万,2019年同期盈利1700万。

毛利率增加3.37个百分点是个好现象,配合营收增加27%,说明市场需求和公司产品竞争力还是不错的。

虽然公司认为这块围绕安全来做,打造LOT安全生态。但是我仍然觉得360供公司做路由器、智能门铃,行车记录仪这类产品,很难与小米、华为这些以硬件起家的公司竞争。这块也不是公司的战略发展重点,继续保持追踪。

4.政企安全业务:这块业务是公司战略发展方向,重点说一下。2020年实现营收8.08亿,同比增长70.1%,毛利率75.7%,增加6个百分点。

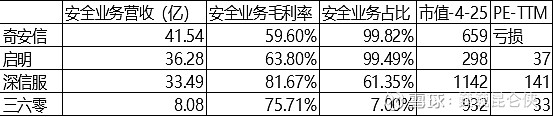

8亿元营收是个什么水平呢?我们看一下网安行业第一梯队几个龙头的情况

目前营收最高的奇安信,41亿,最低深信服也要30亿以上,三六零的体量只有一梯队的20%左右。

毛利率方面深信服最高81.67%,奇安信最低59.6%,估计是低价冲量。三六零虽然进入的晚,但毛利率倒是不错,说明它的套路和打法确实不太一样,360安全大脑后发先至的可能性还是有的。

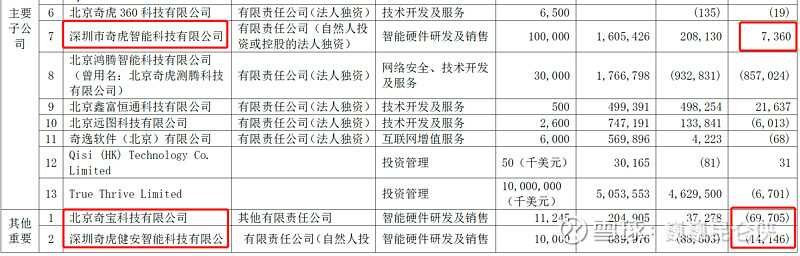

净利润方面公司没有披露,但是公司从事政企安全业务的重要主体:北京鸿腾智能科技有限公司2020年亏损8.57亿,这个亏损规模是有点超过我预期的,公司19年亏损才9300万。

我们对比一下同样亏损,从360分家出去的奇安信这几年的业绩情况:

2017年营收8.21亿,亏损6.3亿。

2018年营收18.17亿,亏损8.72亿。

2019年营收31.54亿,亏损4.95亿。

2020年营收41.61亿,亏损3.34亿。

虽然一直亏损,但是市场给奇安信的估值并不低,4-23日收盘市值658亿,最高时市值达到1000亿。这体现了市场对新兴网安赛道的看好。

360目前阶段和奇安信2017年的情况有点类似,同样8亿的营收,亏损多了2亿。

从奇安信这几年的发展轨迹来看,360的网安业务未来2-3年仍然处于投入期,将面临大幅亏损的情况,当营收达到一定规模后(30亿),亏损会逐步缩减。

因此政企安全业务这块,未来几年我们重点跟踪的还是营业收入(中标项目)的增速,看能否快速增加市场占有率。净利润倒是放到其次考虑了。

中长期看点在于,360安全大脑定义为网络安全大数据平台,以提供安全服务为主(高毛利,边际效应强),区别于目前友商以提供硬件产品和定制化开发的打法。如果实现的话,公司将有望往SaaS云化方面发展,那么估值体系将大大提升一个台阶。这个对于精通互联网运营的周教主而言,应该是看的很明白的,就看实际执行效果了。

三、再说几个年报中比较重要的点

1.2017年度至2020年度,累计扣除非净利润人民币137.52亿元,较累计承诺净利润数超额人民币7.02亿元,重大资产重组相关业绩承诺已完成。

点评:业绩对赌完成,对老股东有个交代,2021年老周可以轻装上阵了。

此外本次对赌在四季度突然发力的情况下顺利完成,加之一季报的变脸,让人不得不联想到Q4是否进行了利润调节,比如提前确认收入,把费用推迟到Q1结算等方式,当然这也是合理手段。

2.公司股东奇信志成及上海冠鹰在未来3个月减持1%股份。

点评:老股东排着队的减持,不过好的一点是老周本人承诺不减持。大家理性看待吧,套了这么多年,每年还要付银行利息,1%我觉得还好,没多大影响。

3.根据战略规划和经营发展需要,公司未来计划大力发展政企安全业务,拟以自有资金向政企安全业务的主要运营主体、公司全资子公司鸿腾智能增资人民币 50 亿元。

点评:通过这两年试水政企安全业务,看来老周是摸着门道了,50亿继续加码,大力发展政企安全业务。特别是安全大脑这种平台架构,前期安全基础设施的投入是很大的,但是一旦成型,它的竞争壁垒是很坚固的。

4.公司发展战略:公司秉承“大安全”战略思想,打造了以安全大脑为核心的新一代网络安全能力体系,通过体系化顶层设计构建、安全基础设施搭建、云化服务公共赋能,为国家、城市、行业、企业和用户提供专业的安全服务及保障,助力客户切实提升应对高级网络威胁的能力和协同联防能力。

三六零致力于成为拥有国家级技术能力、国民级数据规模、国家级规划能力的新时代网络安全运营商和服务商,构建出分布式的、覆盖全国的“国家级网络安全大脑”,助力国家整体提升应对数字时代安全挑战的能力,进一步夯实数字化战略的“安全底座”。

点评:相较于2019年的发展战略表述,公司对政企安全的认知明显提升,发展思路和公司定位更加清晰。新时代网络安全运营商和服务商的定位让我想到了中国移动和联通(通讯运营服务商)的商业模式:通过大量建立基站(基础设施),为客户提供持续的服务。不是卖硬件,也不是一个个做项目。

5.公司竞争优势:公司具备世界级的漏洞挖掘与攻防对抗能力,积累了海量全网安全大数据以及数千件原创技术和核心技术发明专利,打造出一套以“安全大脑”为核心的新一代网络安全能力体系。不进行利润分配的原因:与公司针对个人用户开展的互联网相关服务业务不同,政企安全及城市安全业务的服务对象为党政军企客户,安全项目的建设周期较长,资金占用率较高,回款速率有所下降,需要配置较充足的渠道及销售服务人员支持。因此, 公司战略实施及经营规划均需要大量现金支持。

点评:公司对政企业务缺点的表述很到位,相信这也是老周之前不愿意做ToB业务的原因。这次老周下决心干了,说明已经想明白并且找到了应对之道。

6.报告期内,公司先后中标多地安全大脑项目,以“360安全大脑”为核心的新一代网络安全能力体系在重庆、天津、青岛、鹤壁、上海、苏州、郑州、贵州、珠海等地区相继落地,其中360重庆安全大脑基地项目、天津市应急管理信息化系统(一期)项目均已顺利验收,成为标志性的“国家级”安全服务案例,开创了智慧城市安全运营典型标杆。

点评:万事开头难,以后给客户做PPT,可以有成功案例可以吹了。

7.公司增持专注于企业级网络安全产品研发的科创板上市公司——山石网科,成为其相对第二大股东,双方后续将加强在网络安全领域的优势互补、协同合作。

点评:安全大脑之所以称为大脑,也就是需要手、足、躯干等配合,不是全部自己干,自然需要和一些细分领域的龙头企业合作。

8.2020年员工人数6639人,其中研发人员4146人,销售人员1944人,2020年大幅增加815人(同比增加60%),增加的主要是销售人员,是由于公司政企安全业务扩张导致。

点评:据了解,从友商中挖了很多销售过去。

9.公司48亿定增完成,价格为12.93元,3.81亿股,占总股本5.34%。 2021年7月5日解禁。

四、一季报重点

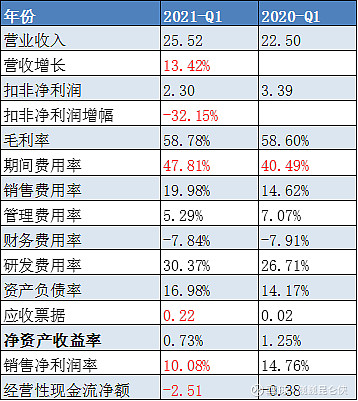

下图是我整理的重要的数据,把几个重点分析一下:

1.出现营收增长,净利润减少的情况,一般两个原因,一是市场竞争加剧,导致毛利率下降,另外就是费用增加,导致净利率下滑,抑或兼而有之(比如快递行业由于极兔公司低价抢单,造成顺丰毛利下降,同时费用激增,最后导致业绩大幅下滑)。

360的2021Q1毛利率58.78%,同比还略有上升,说明市场竞争没有出现明显的变化。这是个好的消息。

2.期间费用率47.81%,同比大幅增加,其中销售费用和研发费用都有大幅提升。公司解释是因为人员薪酬及市场推广费增加导致。

3.经营现金流净额-2.5亿,同比增加了2个亿,公司解释也是因为人员薪酬增加。发年终奖?

4.应收账款2200万,2020年Q1只有不到200万,同比增加近2000万,增加银行承兑。

由于季度报的信息量很少,所以能得出的结论很有限,虽然数字不好看,但也并不能说明太多问题。反倒是一季度没有一个政企业务的大单通报让人有些忧虑,毕竟今年公司的看点还是在政企业务能否继续高歌猛进。

总结:

1.2020年报符合预期,2021一季报不及预期。公司政企业务发展顺利,公司最黑暗的时刻已然过去,但困境反转尚需时日。

2.2017年度至2020年度,累计扣除非净利润人民币137.52亿元,较累计承诺净利润数超额人民币7.02亿元,重大资产重组相关业绩承诺已完成。2021年老周可以轻装上阵了。

3.360的网安业务未来2-3年仍然处于战略投入期,将面临大幅亏损的情况,当营收达到一定规模后(30亿),亏损会逐步缩减,达到盈亏平衡。

4.政企安全业务是公司未来3年的战略发展方向,也是最应该关注的方面。2021年我们重点跟踪的还是营业收入(中标项目)的增速,看能否快速增加市场占有率。净利润倒是放到其次考虑了。

5.另外360和奔驰,中汽研都有合作车联网安全服务,看看公司能否在车联网安全方面有所作为。

6.中长期看点在于,360安全大脑能否摆脱传统网安公司以提供硬件产品和定制化做项目的打法,实现网络安全大数据平台,提供高标椎化的SaaS云化安全运营和服务。(高毛利,边际效应强)。如果实现的话,公司估值体系将大大提升一个台阶

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52