再鼎调研思考

发布时间:2021-4-23 10:09阅读:231

问一问

问一问3月底有幸和雪球调研团一起到上海调研再鼎医药,这次负责接待我们的是负责BD部门的老大王翀总。王翀曾在奥博资本担任投资经理,负责中国医药投资和被投公司管理也曾经有六年时间在波士顿谘询公司担任顾问,负责制药和医疗保健行业业务,为多家跨国公司及中国本土公司制定中国发展战略。所以他是一个对国内外医药产品和市场很熟悉的人。 #雪球调研团走进再鼎医药# $再鼎医药-SB(09688)$

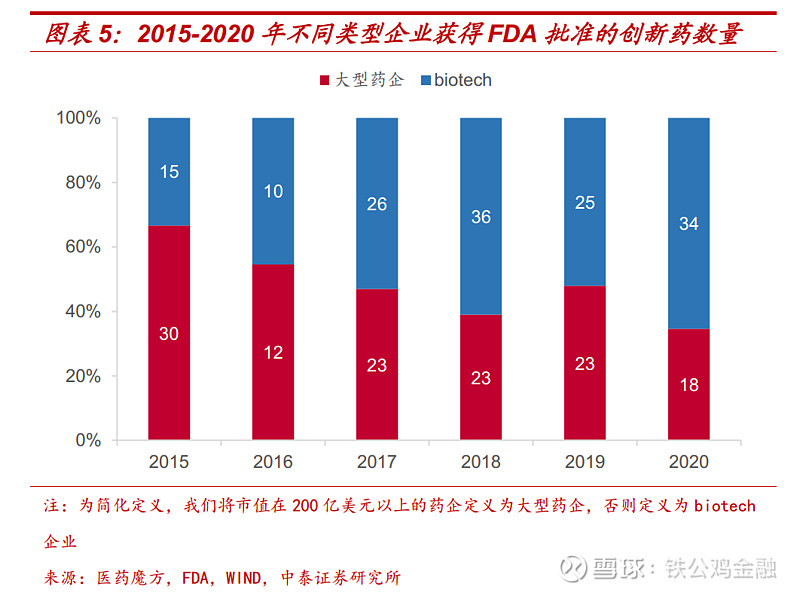

再鼎在国内新的生物医药企业中走了一条很有特色也很适合自已的道路,就是license-in的路线,这样可以避开中小企业去做ME TOO没有销售队伍优势最终在红海中竞争不过大企业的悲剧发生。比如恒瑞的PD1在国产药企中批得不算早,但是销售额却远超其他厂家,这就可以看出ME TOO可能适合大企业走,但不适合销售能力较弱的小企业走。而license-in对于国外中小型生物企业来说,他们的主要精力放在药品如何能在尽量短的时间内通过FDA批准,这才是他们最核心的目标。由于最近十年来FDA批准的药品来自中小型生物企业的比例越来越大,这些企业在研发过程中需要花费大量的现金流,这就给license-out带来很大的市场空间。对于国外的中小生物企业来说,获得研发费用把临床研究快速进行下去,万一出现失败时也有企业共同承担风险,即使是成功了其他大部分中小生物企业也没有能力在中国做临庆推广,所以这就成了一个你情我愿的生意。实际上现在很多跨国药企的产品线也是来自license in,比如信达和礼来的合作。

再鼎的核心竞争力:

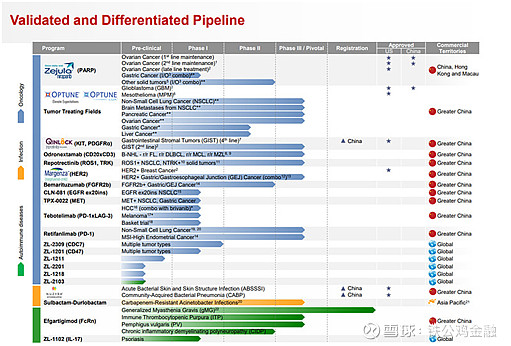

我觉得再鼎的核心竞争力就是BD团队的综合战斗力,license in要做得好,就得在国外中小型生物企业药物开发的早期介入,越早期介入风险越高,而根据 Biomedtracker 的统计, 2006-2015年创新药从 I 期临床到获得 FDA 批准的研发成功率仅为 9.6%。从再鼎的花的钱来看总结募了18亿美金,花了7亿美金建立了一条非常豪华的产品线,这就可以证明这个公司的BD能力,公司在介绍中提到公司的高管绝大多数都是从事医药研发多年的资深人士,而创始人杜莹的经历也证明了她是一个多面能手。我觉得再鼎是中国生物企业中难得的又懂医药研发,又懂资本市场,以对宏观医药市场理解很深的企业。大家可以对比一下国内的生物企业,花45亿人民币有没有公司能建立如下的产品线?所以这一点公司已经证明公司很强的前期有价值药物判断能力。

再鼎仍需向市场证明的能力:

由于公司license in的产品线大多数都是很专科的产品,不是PD1这类这种市场很热门竞争也很大的产品,产品之间的销售管理和怎么产生销售管理的协同效应就有点难了。而对于药品而言,市场第一个获批的产品虽然理论上销售难度较小,但是从临床证据的推广到医生变成处方习惯也需要一个强大的医学/市场/销售团队体系化作战才能完成,在这一方面跨国公司有很好的经验。细分市场的产品线对于这个体系的作战能力更是一个考验,因为再鼎药品上市销售的时间还比较短,我觉得再鼎这方面的能力还需要持续跟进,如果能证明这方面能力也是一线水准的话,那么这个公司或许未来有可能是国内前五的医药企业。如果不能证明,那肯定会很大影响估值和未来license in好的产品,好的医药企业必须文武全才,有好的产品线也必须有很强的商业化能力

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08