平安银行2021年一季报点评 --- 核心指标全面改善

发布时间:2021-4-21 14:07阅读:189

问一问

问一问我之前给平安银行算了一命,预计今年净利润增速为20%,最终18.5%的一季报净利润增速还算给了我这个平银老股东一点薄面。为什么预计20%的净利润增速呢?这里面有几个考虑。总体上平银的不良数据在改善,去年继续保持了较大力度的核销,今年很容易释放利润。同时平银自身有强烈的释放利润的诉求,这是因为平银的核心一级资本充足率不高,如果要补充核心一级资本,要么依靠净利润增长要么融资,融资会让资本市场非常反感,轻易不能干。所以我认为平银一定会加大利润释放。18.5%的是一个克制的观望态度。

银行的净利润太容易调节,我们不必太当真。不过18.5%还是一个不错的数据。

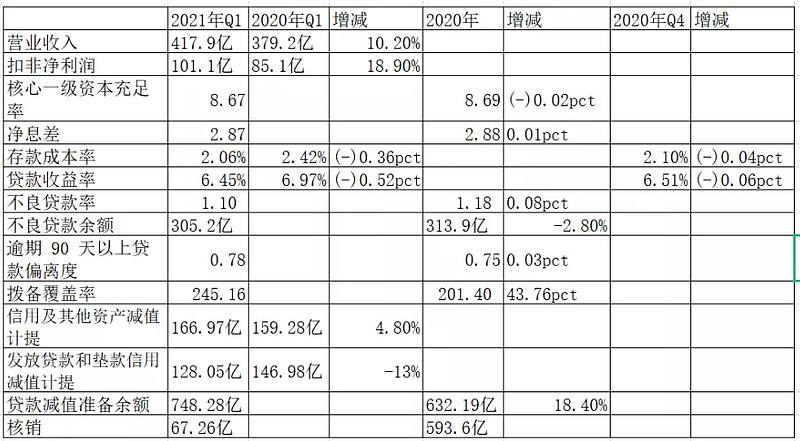

一、核心经营指标

下面我们看看平银的主要核心指标:

二、二马点评

1、营业收入:

平安银行去年Q1的经营指标非常好,我对于今年一季报的营收增长数据是有些担心的,10%这个数据我很满意。

2、净息差、存款成本率、贷款成本率

平安银行对于净息差数据进行了重述,导致数据可比性下降。而且二马对比前后报表数据看,觉得有自相矛盾的地方。按照2020年的报表数据,其中Q1净息差为2.60%,全年为2.53%。而2021年Q1的净息差为2.87%,2020年重述后的全年数据为2.88%,按照这个数据看,2021年Q1净息差对比2020年全年是下降的。考虑到平银2020年净息差数据是逐季下降,那么毛估一下,认为2021年Q1的净息差比2020年Q4的数据高,比2020年前三季度都低。但是平银2021年一季报中有句话让二马彻底凌乱:“2021 年一季度,本集团净息差 2.87%,与去年同期同比基本持平”。

这让前后报表对比出现了较大的自相矛盾。但是总体看,平银的净息差还是维持了较高的水平。

存款成本率和贷款收益率率保持逐季下降的趋势。其中存款成本率下降幅度略高于贷款收益率。这里面有两点需要说明一下。既然是存款成本率下降幅度高于贷款收益率,为什么2021年Q1的净息差大于2020年Q4,这是因为息差中不单有贷款,还包括了其他部分。另外,本来二马预计今年信贷偏紧,贷款收益率会提升, 但是真实情况不是这样的。我在这方面的判断有些偏差。一方面企业贷款收益率微降0.02pct,同时平银降低了风险偏好,个人贷款收益率下降较大。

总体上,对于平银的存款成本和息差数据,我还是比较满意。特别是在降低了风险偏好的情况下还维持了较高的净息差。

3、不良相关数据

我们看到平银的不良贷款率、不良余额、拨备覆盖率等数据都有明显的改善。但是先不要急着叫好,因为这些数据太容易会计调整。我们看看两个关键调节项:贷款减值计提和核销。其中贷款减值计提同比下降了13%,核销对比方面,虽然缺乏2020年Q1的数据,但是对比2020年全年数据,我们还是可以轻易得出2021年Q1平银大幅降低了核销数据。

在贷款减值计提和核销数据明显降低的情况下,平银的不良贷款贷款率、不良贷款余额、拨备覆盖率数据有了明显的改善。这说明平银的资产质量真的是明显好转了。持有平银数年,等到这一天不容易呀。这也是平银在营收增长有限的情况下,可以释放利润的核心原因。

另外,有一个数据我们也需要关注,就是贷款之外的计提幅度为39亿,这是明显高于去年Q1的,说明去年平银的表外不良还没有清理干净。

4、核心资本充足率

一季度核心资本充足率下降了0.02pct,这一方面说明了平银希望快速发展的急切性,也说明了平银发展的短板。很多人担心平银是否会继续融资。我个人的判断是2021年平银应该不会启动融资,频繁的融资会让资本市场极其反感。而通过释放利润来说补充资本金才是双赢的方法,在资产质量好转的情况下,平银完全具备这释放利润的条件,我还是维持平银2021年净利润增幅为20%,甚至超过20%的论断。一季度18.5%的增幅更加坚定了我的判断。2020年后续几个季度的基数低,平银在后半年实现更高的利润增速变的更加容易。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

科创板一季报预告有什么规定?

科创板一季报预告有什么规定?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08