浅谈梦百合及试睡体验

发布时间:2021-4-21 08:57阅读:1088

问一问

问一问第一次知道梦百合是在去年年中,在一次电话会中认识了倪张根总,在电话会里被倪总独特的人格魅力感染,所以实际是先认识倪总后认识梦百合——说明公司在品牌力方面的投入还需要加强,不过小知第一次听说喜临门也以为它是生产门的企业,所以床垫类公司在品牌方面的建设都还不能算很成功,除了小时候一直听说的席梦思,当下身边的品牌还没有一个真正占据消费者心智的,这对床垫品牌来说是就是机会,就是时间窗口。

——电话会里倪总认为他如此大决心要做好梦百合的一部分重要动力就是“打那些不看好梦百合的投资者的脸”。这么血性的管理层在小知看来是纯爷们,确实让自己印象非常深刻,听完电话会的第一感觉就是让自己联想到了格力电器,一方面是因为它们都是消费升级类的产品,并且一个家庭床垫的数量与空调的数量差不多,所以它的成长空间相比沙发要更大,好比空调的行业空间要比洗衣机或者冰箱大一样;另一方面也因为从倪总性格中看到了董明珠的影子;另外,电话会中倪总说话非常实在,听完电话会小知就排除了这个公司财务做假账的可能,当机构提问倪总对股权激励增长指标拟定的依据时(因为拟定的指标增长数据非常高),倪总非常直接且直白确认是他自己拍脑袋的数据,并解释历史发展过程中公司的增长数据没有几次不是他拍出来的,除了某年由于上游原材料价格超预期急速上涨使得公司业绩没能在预期之中外,其余年份倪总对公司业绩的增长判断都比较准确,这说明公司管理层对公司的增长心中有底,并且非常有信心;在听完电话会后,小知又观看了网上能找到所有相关倪总的媒体采访,才了解到倪总除了喜欢围棋外,本身也是围棋高手——这点很重要,能看出公司管理层是一个格局很大,并且思维缜密的人;最后也从倪总创业经历了解到其表哥作为原始股东获得的惊人回报,这也说明梦百合的长期投资者能获得非常好的投资回报。这些方面,都让小知对梦百合产生了非常浓厚的兴趣,当天就整理完了公司上市之后的所有财报,确认其发展中高增长事实,然后第二天就去梦百合的直营店进行了详细调研。

那次调研至今让人印象深刻,小知和店长就公司的战略战术及店面的实际经营情况整整聊了几个小时,中午我们彼此都忘记了吃饭,然后小知试睡了居然之家三层所有的其他床垫品牌的代表性产品,最后得出结论:梦百合床垫在品质方面确实有其核心竞争优势,小知总结为两句话:同等价位的床垫,梦百合更舒服;相同品质下的床垫,梦百合更便宜。在那次调研中,对于梦百合品牌也有了更深刻的了解,包括公司与华与华的深度合作等。。。

小知当时也和店长约定,如果自己投资梦百合赚了钱,到时候会到她店里购买梦百合床垫——小知对梦百合的心理目标价定在了50元/股。小知回来以后写了一份调研报告,并且在隔日建仓了5万多股梦百合的股票,这应该是小知建仓时间最短的一个公司,仅仅用了3天时间。

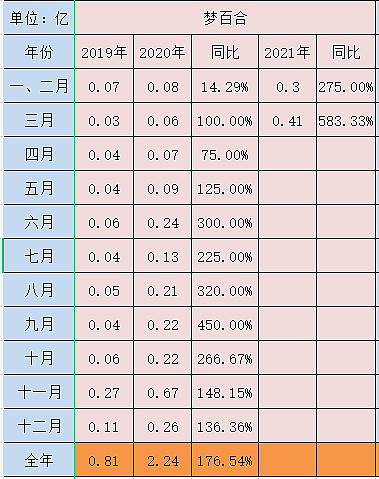

很多投资者对公司今年的业绩能否达到8亿表示怀疑,个人认为这种担忧合情合理,毕竟一方面原材料价格在一季度确实涨得比较多;另一方面一季度还有一个反倾销的落地。不过小知依旧抱着较为乐观的心态,首先,公司的产品不是发愁卖,而是发愁供不上货;其次,公司成本的转嫁能力或许也是很多投资者没能想到的(实际供不应求的产品怎么可能没有提价权呢,另外公司的产品相比竞品价格也相对较低,随着品牌力提升,产品力过硬这些都意味着公司未来有较强的提价势能);再次,原材料价格已经处于历史顶部区间,向上空间非常有限(实际已经开始大幅下滑);然后,相比去年人民币升值压力消失,有利于公司业绩;最后,国内开店节奏实际超预期,随着公司产品品质被更多人了解、认可,品牌传播相比去年加速,从小知所了解的单店销售额情况看,依旧在大幅提升。虽然短期可能有外因扰动,但是推动公司长期发展的大逻辑没有改变,公司的竞争优势在加强,不仅在产能方面,全球化布局方面,还是品牌方面。

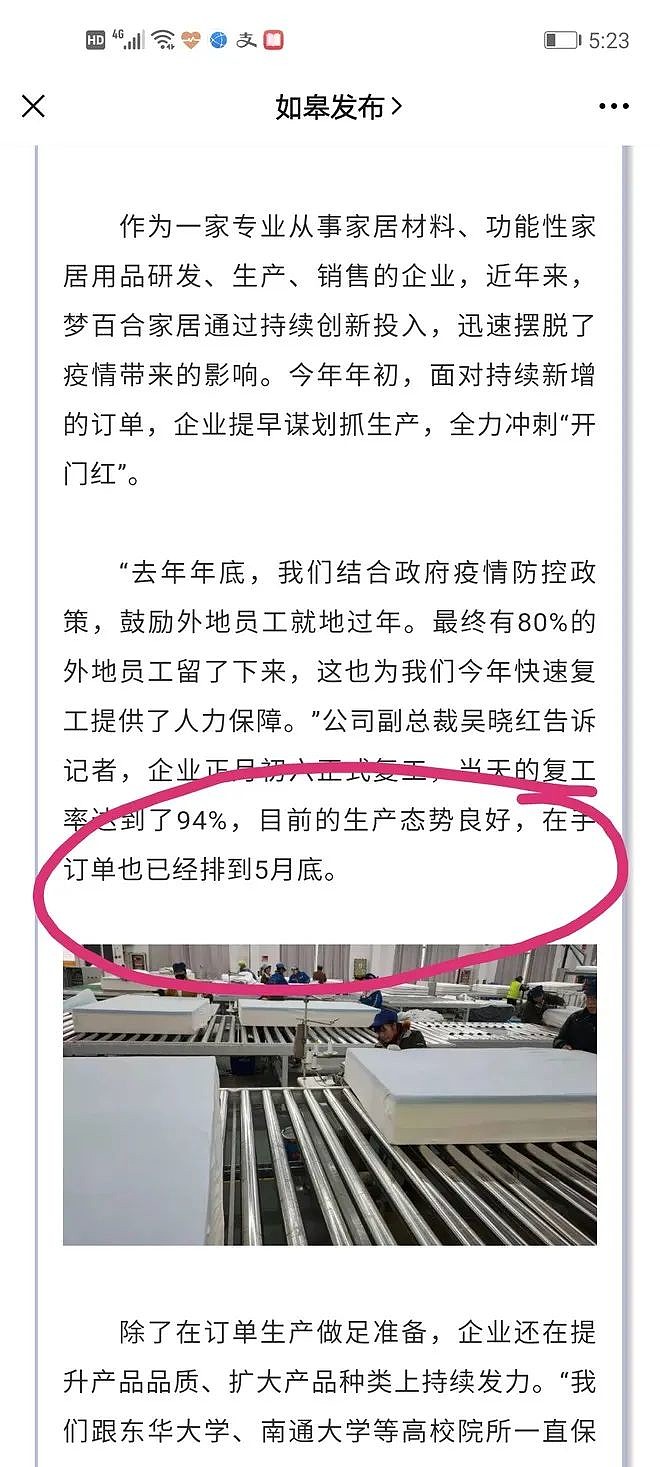

(上图为3月19日新闻报道,当时公司订单已经排至5月份底了)

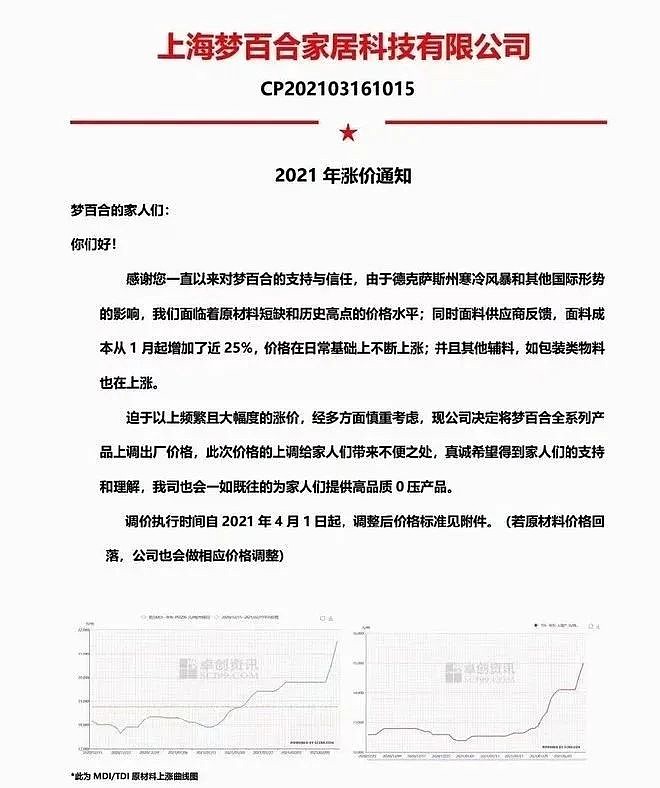

(上图为公司21年产品涨价通知)

(上图为近年来床垫国内零售额销售增长数据,增长迅速,这应该是喜临门股价强劲表现的主要逻辑,不过海外市场的增速可能更快,因为美国的放水量导致美国居民的购房增速已经突破历史新高了。)

(上图为梦百合天猫旗舰店销售数据,可以看出公司线上增长速度非常快,并且依旧在加速增长。说明公司产品在C端受到越来越多人的了解与认可,这是小知认为公司自有品牌大概率成功的依据。2019年天猫店占比床垫零售额1.3%,20年占比2.4%,21年前三月占比3.9%,单3月占比5.4%,说明梦百合的国内市场,特别是C端市场的认可度是迅速提升的,而且在加速提升。国内自有品牌的发展势能很不错。)

(上图,今年一季度家具博览会签约经销商数量278家,去年7月份建博会签约数量为74家,虽然管理层说明去年梦百合非主场,但是今年上半年签约278家经销商的数据也已足够靓丽)

——投资想要获得更好的长期回报,长逻辑确定性及乐观情绪是必不可少的。梦百合的短期下跌或许吓坏了不少投资者,不过如果投资者仓位适度分散,实际股价短期的超预期下跌反而是提高长期收益的机会。

去年调研记录链接:网页链接

以上分析小知认为在收入端公司的业绩还是比较确定的,关键还是在成本端,这个确实是不确定性,成本上升是必然的,如此则需要看收入端的增长能否超越预期,以抵消成本端导致的毛利率下滑。

今年公司股价在冲高到接近49元后大幅回落,已经体现了市场对公司成本端影响的担忧(公司历史发展中有过由于原材料价格的大幅上涨导致业绩下滑,因此市场的谨慎完全可以理解),小知在37.52的价格增持了52300股梦百合股票,当下增持部分股权已经被套15%以上,不过自己坚信梦百合的投资逻辑未发生改变——消费者对高质量睡眠需求的不断提升,这是再确定不过的消费升级逻辑,此逻辑下结合公司强大的执行文化及品牌建设步伐,国内品牌成功及业绩高增长是必然。

小知维持今年股权激励利润目标8亿不变,增持价格对应今年估值约17.4倍PE,处于安全区间。当然不排除业绩不达个人预期的情况出现,那么可能自己增持部分股权需要延迟一年兑现收益,明年每股收益2.6~3.2元之间应该是可以预期的,就增长速度而言,20倍PE是合理低估的,如此到明年底公司股价区间为52~64元,则小知需要到明年兑现承诺——到居然之家店购买梦百合床垫。

(上图为张店长获得21年公司经销商峰会最佳精英奖)

这次小知有幸参与了公司的产品体验活动,也算是作为股东将这么好的产品推荐给更多的人的机会。第一次使用梦百合枕头觉得有点高,第一晚睡的脖子有点累,应该是没有适应的缘故,第二天类似不适消失,变得比较舒服,然后小知最近给小孩也买了一款梦百合的枕头;床垫比较软,也比较有弹性,比较暖和,爱人对它更喜欢,个人认为梦百合相比家里原来的床垫的最大区别在于:原来的床垫如果睡眠时间短,第二天起床就会比较累,如果用梦百合床垫,虽然睡眠时间暂时并没有延长,但是第二天起床后,感觉比较有精神,这是个人的一些试睡心得,这应该是使用梦百合床垫之后深度睡眠得到改善的原因吧。另外,产品很注意细节,比如床垫反面有凸起的小疙瘩,用来增强床垫与床体或者其他床垫之间的摩擦力,防止床垫滑动。产品配置了打开床垫塑料包装袋的专用割刀,割刀很有特点,不会伤手,不会割破床单,显然是经过了精心设计的,这些细节都能一定程度上体现梦百合在产品打造方面的工匠精神。总的来说,这款床垫如果小知要推荐给亲朋好友的话,自己是有底气的。

——股价只能依靠倪总团队奋力拼搏拿出优异成绩了,期待公司业绩能再次打疼不看好梦百合的投资人的脸。![]()

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11