中远海控:一季度是全年业绩最低点

发布时间:2021-4-19 10:28阅读:184

问一问

问一问中远海控属于航运板块,航运被誉为周期之王,风来的时候这只猪不只能飞上天,还能飞出地球,进入宇宙的星辰大海。去年5月22日,中远海控最低跌到3.14元,一年后的今天,中原海控15.02元,涨了接近5倍。

海控业绩暴增来源于运价的暴涨。

全球远洋航运,最主要的线路是中美线、中欧线,全都跟我国脱不开关系,全球制造第一大国不是白叫的。

从去年7月开始,中美航线运价开始一路暴涨。美国无限印钞向民众发钱,这些钱全部转变为消费需求而不是投资需求,而美国受疫情影响生产力水平大幅下降,无法充分满足这部分消费需求,消费缺口只有通过扩大进口来填补,在全球疫情持续进展的条件下,只有中国生产力能够满足这部分需求。总而言之,需求来源有三,一是美国社会始终存在的对中国商品的固有性需求,二是美国本土制造业停工导致的对中国商品的替代性需求,三是其他制造大国复工艰难导致的中国商品的填补性需求。所以,本轮美线上涨体现了中国成为全球安全屋的应有报偿,也是中国无限生产力和美国无限购买力在疫情时代自主匹配的结果。

现在已经到了后疫情时代,国外生产开始恢复,会不会影响中美、中欧航运需求,降低运价?答案是不会,我们将从供给、需求的角度,结合短期、长期因素,结合起来具体进行分析。

集运和油运的区别:

在开始分析之前我们必须明确,集运和油运是有很大区别的,中远海控主要做的是集运,即集装箱运输。如果把油运错误地代入,将会得出错误的结论。他们的区别如下:一、进入集运市场的门槛很高,要远远高于油运。一艘油船可以跑业务了,而集运,需要至少一组(一般要四到六艘)。所以集运现在慢慢有向寡头市场发展的倾向。二、集运的波动,要远远小于油运。意思是集运的高低价,可能只有几倍。而油运,可以达到十倍甚至更多。三、油运市场在走下坡路,而集运市场在走上坡路。由于新能源汽车的推广,石油从长期看,是萎缩的。一辆车跑30万公里报废,应该要购买30吨的汽油。可以说每卖出一辆电动车,30吨的汽油需求就没有了。

需求:

因为国外复工复产所需要的原材料和半成品,也是我们提供的。大量的生产补库存即将开始,那时候,海运品类就会从生活补库存(就是去年5月到现在的暴增的包括口罩等防疫物资、自行车、割草机、电视机、冰箱等),切换到了生产补库存(就是欧美工厂需要的机床机电产品、汽车零部件、各种原材料、布匹等)。这个补库存的阶段,会叠加欧美因为经济刺激使得人们工作恢复得到工资使得购买力更强消费欲更旺盛所带来的的生活用品购买增加,从而实现更旺盛的需求,即增加了需求的强度,也增加了需求的长度。总而言之,欧美疫情持续越久,后期的复苏反弹就会越恐怖。目前各大航运机构包括德路里、克拉克森等,预测今年的航运需求增加在5%左右。

除此之外,欧洲航线也即将重演美国的老路。政府开始撒钱,敲定新的经济复苏刺激计划,中欧航线将迎来新一轮涨价。

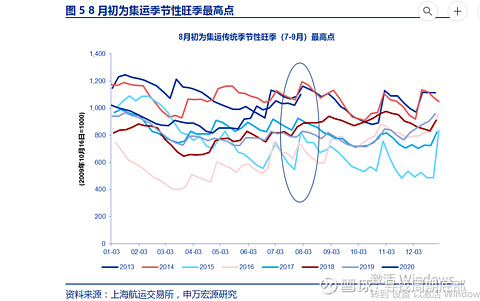

除此之外,历史数据亦支持之后数月运价会继续上涨,如下图所示,运价最高点都是在四季度,最近春节后一轮回落是正常现象。从欧美假期来看我们也可以得出这个结论:西方最大的节日是圣诞节以及新年假期,也是购买物品最多的节日。商家在假期之前必定要备货,必然会导致四季度是最高销量的。其实按照跟踪的数据,也就是元旦后到春节前是一个很旺的时段,因为春节中国放一周时间,春节后恢复生产时间也很长,欧美为了确保库存总是要提前备货,也就造就了春节前的旺季。正常年份的淡旺季是如此划分的:从元旦开始一直到春节是旺季,春节后由于出货量不足转向淡季,一般持续到五月份开始慢慢上升,到了三季度开始旺季,四季度直到春节前是一年最好的时光。

供给:

国际海事组织(IMO)近些年推出了2030计划,要求在十年后的2030年,使航运业的碳排放量比2008年降低40%。到时候碳排放要大幅下降,这就需要更好的燃烧效率以及更先进碳处理等等。因此,要造新船就必须考虑这个因素,否则新船造出来才才10年就被迫进行升级改造,那就亏大了。目前的技术虽然可以达到,但新技术的船造价昂贵,大部分都负担不起,只能继续观望等待新技术出现。举个例子:今年9月,赫伯罗特对旗下的 14993TEU集装箱船“Sajir”轮的 LNG 动力改装工程正式在中国华润大东船厂开工。按照原计划,该轮的改装将拉开17艘同类型集装箱船 LNG 动力改装的序幕。然而,赫伯罗特首席执行官 Rolf Habben Jansen 近期公开宣布,出于成本方面的考虑,余下16艘船的改装计划或将搁置。(赫伯罗特是近几年最赚钱的都掏不起腰包)

有人说总会有人去冒险,抢短期利益,没错。但是,地中海、达飞、东方海外、长荣、韩进等公司,20000箱的大船,从签约到交船,至少要2年时间,如果是系列船比如一次几艘,甚至要三年。只要形势好转,就会有大量的新船订单,所以繁荣最多两年。船东有两种,一种是运营船东,比如马士基,比如远洋;一种是非运营船东,就是租船给远洋们的,比如塞斯潘(塞斯潘们所拥有的船其实占所有集装箱船比很大)。新冠让远洋们知道,只要能够保持行业默契,赚钱并不是什么难事。造新船反而会糟。新冠让塞斯潘们持续失血:运气好的租金大降,但至少有收入。运气不好的直接现金流都断了,那叫一个悲伤。总而言之,他们或者知道不用造新船抢份额也能赚大钱了,或者想造新船也没钱了。现在船公司的船队,一部分是自有的,一部分是租的。租的这部分船,是塞斯潘们提供的。塞斯潘们的运营模式很简单:从银行借钱去造船,船造好后租给船公司们收租金还银行利息,赚的就是租金和利息差。集装箱船队面临着新增产能以目前形势和技术看还不会扩大,在手订单占比随着大船的陆续交付反而变小;持续的去产能是可以预见的,而且可能在22年到23年左右加速。

除此之外,还要考虑船龄到期拆除的问题,现在集装箱船队的年龄结构和使用年限一般来说,集装箱船用了20年后就不具备经济效应了。油船迫切需要拆除的船占比最高,集装箱次之。20年船的比例在8%左右,15到20的比例在15左右。这些船在这几年是一定要送拆的。这些要拆的船,就会降低船的供给。航运的去产能肯定是缓慢的,但是却是持续的。由于船队年龄结构和IMO2030规约的长期压制,拆船存在持续性并且可能在2023年突然加速。从现在到2030年,一些老旧船舶需要逐渐拆解,而新船舶由于技术原因,还比较难以形成新的下单潮(当然不排除这十年中的某一年技术突破了出现下单潮)。

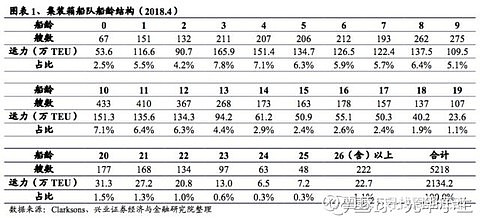

上图来自兴业证券,由图以及去年马士基开始送拆1998年建造的船,我们可以假设集装箱船22年送拆。由图我们发现,2020年时候船龄达到22年及以上的船占比6.1%(不一定都会送拆),并且由于服役17年和更年轻的船占船队比突然增加到2%及以上,随着时间的推移待拆船队占比会突然增大。由此,除非又出现了类似脱硫塔之类的脱碳塔支持老旧船继续运行下去,不然我们可以得出这样的结论:未来10年,集装箱船队会进行缓慢而持续的拆解。

长协:

船运行业为了平抑价格波动,每年都会签订一部分的长期协议订单,锁定未来一年的运价。美线长协占一半,而美线长协每年都是四五月到期的,因此最近即将签订的长协将能锁定未来一年的美线运价。2020年因为长协被新冠打了个猝不及防,船公司只签了个1500美元的运价。而现在,运价已经涨到了2800美元,且长期高位跌不下去,现在签订长协利润将直接翻倍。

总结:

要推测运价运价,一般来说要看两个指标:

SCFI(上海出口集装箱指数)

CCFI(中国出口集装箱指数)

SCFI一般来说是情绪指标,重点观察的是CCFI。有研究员用计算机建模,发现CCFI滞后于SCFI大概3周时间,SCFI距离历史高点还有1.8%即52点;CCFI落后SCFI两到三周,离历史高点还有10.5%即218点。预计SCFI下周创历史新高并会持续新高;CCFI下周转涨并将于五一后的第一周或第二周创历史新高并持续新高。

因此,一季度业绩是全年最低点;二季度由于欧线长协的执行,业绩大概率要大幅高于一季度;三季度相比二季度,由于美线长协是在四五月间执行,那么会多一块收益,而且又是传统旺季,业绩会大概率高于二季度。而四季度由于圣诞旺季的备货,大概和三季度持平。也就是说,2021年全年的业绩,大概等于5个一季度的业绩。

所以,2021年中远海控利润大概能达到:772.5亿元。

额外补充:

过去几年由于航运竞争激烈业绩惨淡,造船订单萧条。造船厂产能在出清,现在可以说除了中日韩,全世界的船企倒闭得差不多了。剩下的东亚三国,也有一些企业不行了。造船环境再这样恶劣下去,造船股票就会有很大的机会。因为这也是个超级大周期行业的底部。综上,大规模的新船订单很难见到了。但是,船厂供给侧出清需要极其漫长的时间,这也是国家资本干预最多的行业之一,目前还在非常左侧阶段。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59