南极电商2020年报点评及展望

发布时间:2021-4-16 10:18阅读:349

问一问

问一问今天南极电商的2020年度财报终于发布,许多数据在意料中,但也有好多数据在意料之外,这篇文章准备了很久,现在终于可以端出来了。

南极电商的运营模式:

最近来了不少的南极电商新股东,所以在开始点评前还是先简单说一下南极电商的业务模式。南极电商就是被大众熟知的“南极人”品牌所有者,在2016年收购卡帝乐鳄鱼和精典泰迪以后南极电商已经有了三大品牌。但目前南极人品牌仍然是贡献利润的大头。南极电商的盈利模式非常简单,它本身不卖货,南极电商是充当了一个在供应商和经销商之间搭建桥梁的角色,对于供应商,南极电商为他们提供品牌的吊牌,供应商可以把自己的白牌产品挂上南极人的标,对于经销商则授权他们在线上销售。有时候合作方既作为供应商同时也是经销商。最后南极电商再按照产品售价的一定比例向合作方收取服务费用。整个过程南极电商不参与生产和销售。

年报数据基本点评:

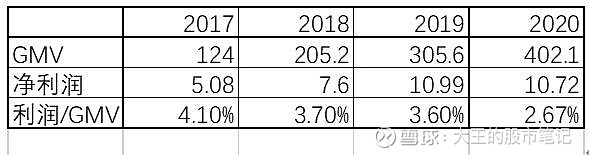

根据年报,报告期内,公司实现营业收入41.72亿元,同比增长6.78%;归属于上市公司股东的净利润 11.88亿元,同比减少1.50%,这数据基本就能印证为什么南极电商去年下半年以来会跌得这么惨了,和财务造假没有任何关系,完全是因为利润远远不及预期,要知道去年券商给出的利润预测基本都是在15亿。

1)公司本部的营业收入为13.96亿元,同比减少0.03%; 公司主营的品牌授权及综合服务业务收入合计为13.26亿元,同比增长1.56%;归属于上市公司股东的 净利润为10.72亿元,同比减少2.34%。 这里就很有意思了,南极电商2020年的GMV比2019年高出近100亿,但利润却下降了,后面我会专门对这一块做分析。

2)时间互联的营业收入为277,569.90万元,同比增长10.57%;归属于上市公司股东的净利润为1.16亿元,同比增长6.98%。对于时间互联业务,这块由于不是利润大头,这里就不再过多分析了。

2020年南极电商GMV达402.09亿元,增长了31.58%,增速创历年新低。其中阿里平台增长才12.2%,这也侧面反映出阿里的流量已经快到天花板了,可喜的是拼多多平台的GMV仍然保持了超过100%的增速,如果按照这个势头,2022年拼多多平台贡献的GMV就将超过阿里平台。

通过GMV和品牌授权业务的利润两个数据可以计算出今年的GMV利润转化率为2.67%,也就是说100亿的GMV只能创造2.67亿的利润,GMV利润转化率同样创下了历年新低,去年的GMV利润转化率是3.6%,现在这个指标下降了26%。这也就是为什么今年GMV数据已经涨到了400亿,但是品牌授权业务的利润数据依旧不如去的原因。个人推测GMV利润转化率下降的这么厉害应该和新品拓展让利有关。

对比今年1月份我发的利润预测文章《南极电商2020年度利润预测》里给出的预测数据,除了阿里平台的GMV数据远低于我的预期,其它基本没有太大的偏差。

和以往不同的是今年年报中没有披露具体类目的GMV数据,以往作为南极电商优势类目的内衣家居类目都会进行详细披露,我推测应该是数据不太理想所以就不在年报里放出来了。

但是有一句话吸引了我的注意,这句话放的位置不是很明显,如果不认真看可能不会注意,但这句话却非常重要:“目前公司非纺织品类目GMV占比由2018年近20%升至2020年近50%。”,这句话一方面印证了我对南极电商没有披露具体类目GMV数据的猜测,另一方面也释放出一个信号,南极电商的品类拓展还是比较成功的。

目前南极电商的产品覆盖三大业务板块,①女士内衣/男士内衣/家居服,②床上用品,③ 个人护理/保健/按摩器材。第三个板块也就是最近非常火的小家电。去年我的文章《南极电商的未来》中提到,非常看好南极电商拓展小家电板块,这个行业现在还属于一个巨大的红利期。

如果按照南极电商所说非纺织品类目GMV占比由2018年近20%升至2020年近50%,也就意味着去年的小家电板块贡献的GMV已经接近了200亿,转化成实际的销售数据可能会有折损,但这个数据已经相当恐怖了。要知道专门做小家电龙头的新宝股份去年的营收也才131亿。而根据南极电商之前在投资者交流平台中说对新品的拓展做了一定的让利,未来新品逐渐开始实现收益以后,相信一定会为南极电商带来不错的利润。

一些比较有意思的数据:

1.股东人数,今年一季度,南极电商的股东人数达到15.54万,足足涨超10万户,涨幅较年初竟然高达235.64%,从雪球的评论区逐渐增长的评论人数中确实能推测出股东数会涨,但涨幅如此之大还是远超我的预料。应该和年初股价连续跌停和被质疑财务造假的新闻有关。

2.经销商和授权店铺数据首次详细披露

这次南极电商在年报中首次对供应商和经销商的情况进行了详细披露,以往这一块都是一句话带过。

2020年南极电商合作供应商总数为1612家,合作经销商总数为6079家,授权店铺7,337家。回顾一下2019年这组数据是:合作供应商总数为 1113 家(主要合作供应商约 500 家);合作经销商总数为 4513 家,授权店铺 5800 家,所有数据同比有了加大的增长。

具体情况如下:

①供应商在主要渠道的分布阿里渠道供应商约928家,占比约42.41%;拼多多渠道供应商约1094家,占比约50.00%;京东渠道供应商约31家,占比1.42%;唯品会/礼购/电购渠道供应商约125家,占比约5.71%;其他渠道约10家,占比约0.46%。

②经销商在主要渠道的分布阿里渠道经销商约1715家,占比约22.20%;拼多多渠道经销商约3816家,占比约49.40%;京东渠道经销商约1068家,占比约13.83%;唯品会渠道约87家,占比约1.13%;其他渠道约1038家,占比约13.44%

供应商和经销商的大幅增长也印证了品牌拓展的顺利,不然一年是不可能增加那么多合作方的。对比单店平均创造的GMV,2020年是548.03万,2019年是526.89万,略微增长。

一些展望及看点:

南极人的案例非常特殊,A股很难找到一家和他的业务模式完全相匹配的公司。有朋友不理解南极电商,认为一个贴牌的企业,质量也不是很好,凭什么一年能挣个十几亿?很多时候分析企业的总会带着自己的固有思维去思考,比如觉得南极人的产品质量差,没什么人去买,那是因为你根本就不是南极电商的客户,会花50块钱买一双袜子的人,肯定不会花10块钱买5双袜子。抛开价格谈质量就是耍流氓。中国的白牌市场很大,许多乡镇里存在着大量的服饰企业,这些企业通常比较小,不可能有钱去打造自己的品牌,要知道海澜之家这样已经成熟的品牌去年在广告费用上就花了5.8亿,所以南极电商这样的合作模式对于他们来说远远比自己重新打造一个品牌来的划算。

尽管南极电商名字中带着“电商“二字,但却没有自己的电商平台。电商的根是流量,只要有流量哪怕是把糖水当作燕窝卖都能卖得出去。但是现在南极电商的根被握在阿里,京东和拼多多等电商平台的手上,发展始终受制于人。如果有一天这些电商平台变动流量规则,南极人品牌无法获取更多的流量,这对南极电商的打击将是致命性的。举个简单的例子,之前某家电企业,由于不愿意在天猫和京东二选一,后来天猫直接不给那家官方店流量,导致那家家电企业的产品销量大跌。

同样是做供应链管理,永辉超市依托全国上千家的门店,孵化出了田趣、优颂、馋大狮等品牌,每个子品牌对应多个核心品类,覆盖家居用品、休闲食品、干杂日配等品类,总SKU数量接近300个,在2019年就实现了19.5亿的销售额。像永辉这样的零售业巨头聚焦线下就能实现如此庞大的销售额,现在三大电商平台也开始做供应链管理孵化自有品牌京东的京造、阿里的犀牛,如果未来他们开始涉及南极电商的品类,并且给与自有品牌更多的流量那,对南极电商肯定也会造成一定影响。

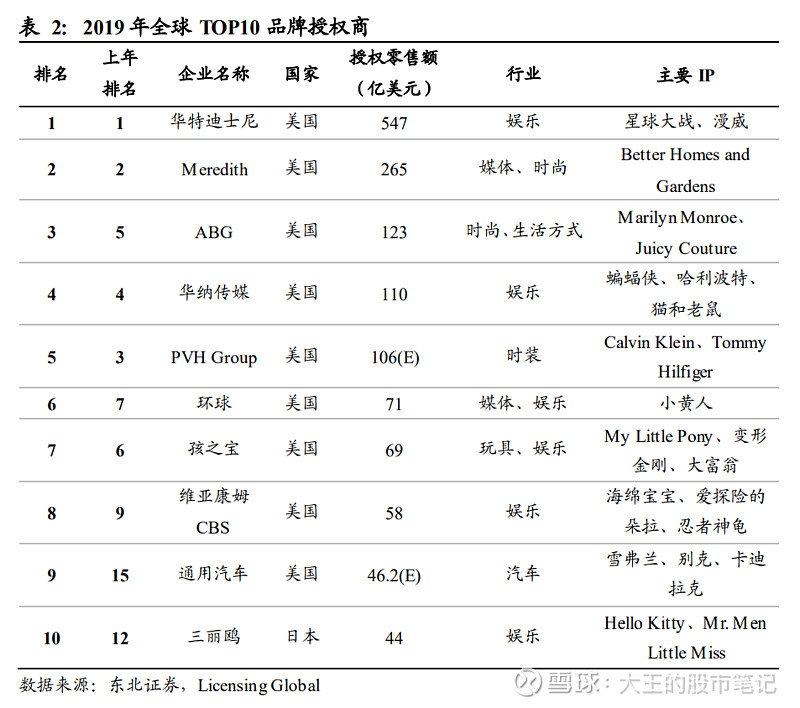

所以这也就意味着,未来南极电商需要创更多的外部流量。对比全球TOP10的品牌授权商,很明显可以发现大部分的品牌授权商出自影视传媒公司,原因就是因为这些影视传媒公司每年都有影视作品在全球上映,他们的品牌形象能得到不断的曝光。

从南极电商的年报中也看出了管理层意识到了这个问题,未来的南极电商需要和经销商一起同专业的MCN机构合作,借助KOL的影响力,帮助品牌提高声量、沉淀内容、实现“种草”和转化。同时也需要加大对短视频平台和直播电商的重视。

过去几年,南极电商的高速成长很大程度上是享受了移动互联网的普及以及电商飞速发展的红利,但是现在人口红利的逐步消减,电商平台的增速也开始放缓。如果南极电商需要寻找到新的流量增长点,否则等待他的可能就是逐渐沦为一家平庸的公司。

总结

尽管今年南极电商的利润数据很差,但是新品拓展非常成功,未来如果小家电板块能继续保持增长,传统的纺织类目能继续维持优势,那么未来的南极电商还是很有看点的

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

南极电商大宗交易是好是坏

南极电商大宗交易是好是坏

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52