尿素:危机中育新机 变局中开新局

发布时间:2021-1-8 13:20阅读:421

问一问

问一问

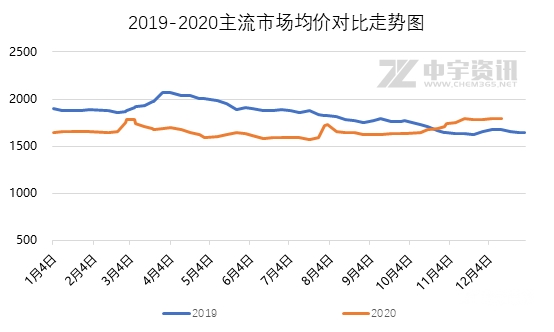

供应:2020年国内尿素均价1713元较去年同比下滑8.44%。主因今年开工率的明显提升导致。2020年国内尿素产量5592万吨,同比增加7.81%,2020年国内尿素开工负荷72.94%,同比增加9.48%。而其中2020年国内气头尿素开工负荷67.31%同比增加6.43%,煤头开工负荷74.95%同比增加10.76%。而明年仍有新增产能390万吨的预期。而就实际需求而言,除工业略有增长外,农用刚性需求无明显增幅。

出口:国内尿素供需失衡严重,厂商操作重心就转移至出口。出口占比最大的国家印度全年招标9次,而中国中标量占全年招标量的三分之一。

2020年印度标购一览图

截标日期 公司 实际采购量(万吨) 船期 中标价格cfr 3月30 RFC 74.7 5月5日 256.65 5月7日 MMTC 63 6月15日 231.9 6月19日 RFC 62.8 7月18日 237.35 7月17日 MMTC 11.9 8月20日 240.5 7月30日 MMTC 69 9月4日 259.59 8月10日 RFC 95 9月15日 290.5 8月26日 MMTC 179 10月5日 283.52 10月9日 RFC 218 11月16日 279.25 12月1日 MMTC 127 1月6日 286.5

受经济形势不乐观影响,各行各业操作都存在风险。对于今年的尿素而言,厂商操作如履薄冰,备肥谨小慎微。行情转瞬即逝。在物流发达的今天,区域价格暴涨持续局面已不复存在。在现货供应充裕的前提下,商家更多短线操作,因此库存低并非是价格上涨的必然因素;这同时也解释了用肥淡季为缓解库存压力,出口成为首选原因。

而2021年全球疫情尚未全面清除,国内外的运输是否受限也是将影响国内尿素生产企业开工负荷的很重要因素。随着国外市场新产能的不断投产,国际竞争愈发激烈。环保常态化,下游需求是否受到影响等等;但行业未来仍蕴含着商机,隐藏着曙光。优胜劣汰最终掌握成本优势的才能是最后的赢家,尿素的持久战已经打响,望厂商家宜做好心理预期,微笑面对挑战。

欢迎前来咨询预约开户,点击头像添加微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章