别急着买医疗险,教你一招,让你少花冤枉钱。

发布时间:2021-1-7 17:18阅读:821

问一问

问一问大家好,我是你们的郭经理,太阳宫女子学院金融男(是的,保险也算金融)。

提起医保,大家都很熟悉,生活中小到门诊看病,大到住院治疗,用得最多的就是它。

而商业医疗险,对于很多人来说就比较陌生了,关于它,你可能会有很多问号~

比如:

商业医疗险到底有啥用?和医保有啥区别?

有了医保还需要买商业医疗险吗?

其实商业医疗险不但有必要买,而且从某种意义上来说,它在疾病保障方面的作用,是其它保险所不能替代的。

今天我就带大家全面地认识一下商业医疗险。

为什么要买商业医疗险?

在我国,基本上人人都有医保。

因此很多人都觉得自己有医保,日常的医疗开支有医保就足够了,就不用浪费钱买商业医疗险了。

其实这样想就错了,虽然医保覆盖范围特别广,但有利就有弊,医保报销的限制也很多。

相信看过病和住过院的朋友都知道,医保有起付线和封顶线。

只有起付线以上,封顶线以下的部分才可以报销。

而且中间这部分也不是100%报销,仍然需要个人承担10%—50%的费用。

此外,医保报销的范围必须符合三目录与两定点的要求。

三目录:《基本医疗保险药品目录》、《基本医疗保险服务设施目录》、《基本医疗保险诊疗项目目录》

两定点:医保定点医院、医保定点药店

如果不属于医保报销目录范围的,就属于自费部分。

大部分常见病的治疗方式和用药都在这三个目录里。

但是一些重大疾病,比如治疗癌症使用的很多比较昂贵的进口药、靶向药和医疗器械都不在这个目录里,就需要自己来承担费用。

因此,如果是平常的小病小痛还好,万一得了较严重的病,治疗手段不在医保范围内,那么动辄几十万的医疗费,并不是每个家庭都能承担的。

这个时候,就需要用报销范围更广、保额更高的商业医疗险来为我们做好补充。

商业医疗险属于报销型保险,也就是说,它是根据你实际花费的医疗费用进行报销的。

目前市面上的商业医疗险大致有三类:

1、百万医疗险

百万医疗险是最近几年比较火爆的网红产品,因为它保额高、保费低。

比如30岁男性,每年最低只需要花300多块钱,就能买到上百万的医疗保障。

除此之外,它还有以下两个优势:

不限社保用药:打破社保限制,责任范围内,不管是昂贵的进口药还是自费药,都可以通过百万医疗险进行报销。

治疗方式多样:比如放疗、化疗、靶向治疗等一些比较特殊的治疗方式,只要在保障范围内,也可以通过百万医疗险进行报销。

所以,百万医疗险非常适合我们用来预防大病风险,值得人手一份。

不过这类产品一般都会有一万的免赔额,对于一万以下的住院费用是没有赔付的,如果想要覆盖这方面的医疗费用,可以再搭配一款小额医疗险。

2、小额医疗险

小额医疗险跟百万医疗险是黄金搭档。

前面我们说过,百万医疗险一般都会有一万的免赔额,一万以下的费用是不赔的,那么这部分的费用,就可以用小额医疗险来覆盖。

小额医疗险的保额虽然不高(一般为5千-3万),但免赔额比较低,一般是0或是几百块,实用性很强!

像一些常见的疾病,比如发烧、肺炎或者意外什么的,只要是在保障范围内,就可以报销。

这样就能做到看病只用花一点点钱,甚至一分钱也不用掏。

所以,如果想要获得更全面的保障,除了配置百万医疗险之外,小额医疗险也是一个很好的补充。

3、高端医疗险

高端医疗险,自带霸道总裁属性,保障范围、保障额度、就医服务,全都拿捏的死死的~

高保额:高端医疗险的保额范围从百万到千万不等。

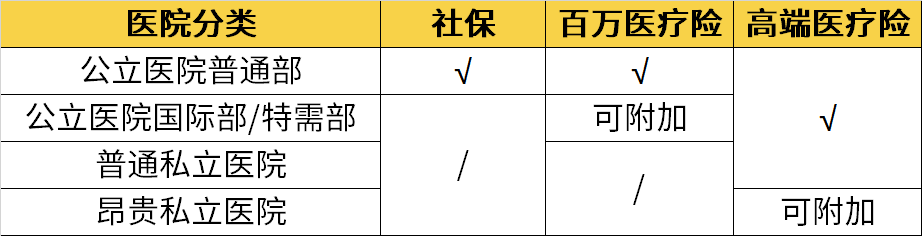

保障范围非常广:完全突破社保限制,从门诊到住院都能覆盖,一些产品甚至还能覆盖普通医疗保险没有的服务,比如中医、生育、牙科、物理治疗、精神疾病、配换眼镜等。

医疗资源覆盖广:高端医疗险的覆盖地域可以有中国大陆、大陆及港澳台、全球(除美国和加拿大)、全球等多种选择,是支持在国外就医的。

除了地域范围,高端医疗险在医院范围上也更具有优势:

除了公立医院普通部、公立医院国际部/特需部,高端医疗险还可以保障普通私立医院、昂贵私立医院。

所以,如果经济条件允许,可以选择配置一款高端医疗险,来覆盖生活中的各类医疗开支,非常省心。

总而言之,不同的医疗险,保障的侧重点不一样。

我建议,工薪家庭买百万医疗险就可以,如果预算比较充足,可以选择高端医疗险,而小额医疗险,优先级不高,作为补充即可。

前面我们说了商业医疗险比较常见的三个分类,但其实,大家买的最多的还是百万医疗险。

不过,目前市面上在售的百万医疗险有很多,不同产品的保障责任和报销范围等也有差异,挑选起来还是比较困难的。

为此,我总结了4个挑选百万医疗险时的关键点,供大家参考:

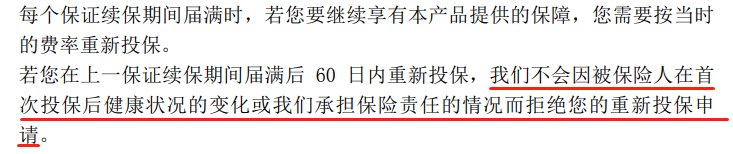

续保条件:

目前市面上的百万医疗险大多是1年期产品,一年一续保,当然也有一些20年保证续保的产品,但目前还不存在终身保证续保的百万医疗险。

因此这类产品最大的不确定性在于:

如果身体条件恶化或者已经发生理赔,到期后还能不能继续投保?

所以,对于百万医疗险,我建议大家最好选择在合同里约定,不会因为个人身体健康变化而影响续保的医疗险。

报销范围:

商业医疗险的报销范围分为两种:

医保目录范围内:只有在医保目录范围内的药品才可以报销;

不限医保目录范围:不管是否在医保目录范围内,都可以报销。

像效果比较好的进口药或者自费药,很多都不在医保的保障范围内,这部分费用如果全部自费的话,患者的负担还是比较重的。

前面我们说过,大多数百万医疗险都可以报销医保范围外的自费药、进口药,但也有一些产品可能会限制社保范围内报销。

所以,我建议,购买百万医疗险,一定尽量选择报销不限社保范围的产品,这样保障会更全面一些。

报销比例:

关于报销比例,我先带大家看一下有关条款:

从条款中可以看出,是否有社保直接影响医疗险的报销比例。

有社保的情况,扣除免赔额,扣除社保已报销的部分,剩余部分可以100%报销;而没有社保的情况,则扣除免赔额之后,只能报销60%。

如果医疗费用比较高的话,那100%和60%的差距还是挺大的。

所以,在选购时,不仅要关注报销比例,更要关注什么情况下可以100%报销。

增值服务:

目前很多百万医疗险都配置了一些比较贴心的增值服务,比如垫付功能、就医绿通、质子重离子等。

垫付功能可以帮助患者解决手头没钱看病的窘境;

就医绿通则可以帮助患者快速就医,节省排队时间;

而质子重离子手术则可以大大提高特定癌症患者的生存率。

所以,如果主体保障方面差别不大,建议大家可以关注一下增值服务。

总之,对于每一个家庭来说,想要得到可靠的保障,不仅仅需要医保,还需要商业医疗险来保驾护航。

尤其是百万医疗险,价格低、保额高,对于高额医疗费用报销非常实用,我建议,这款保险可以人手一份。

最后,关于商业医疗险,如果你还有什么问题的话,可以扫描下面的二维码加我微信,有问必答~

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

哪家证券公司的佣金最低?看完让你少花冤枉钱!

哪家证券公司的佣金最低?看完让你少花冤枉钱!

您好,关于佣金最低的证券公司,由于市场环境和政策时常变化,以及各券商针对不同客户群体和交易规模提供不同的优惠政策,所以很难给出一个固定不变的答案。以下是一些历史上曾报道过的低佣金券商信息:1.根...

哪家证券公司收费最少?看完让你少花冤枉钱!

您好,在选择证券公司时,收费是一个重要的考虑因素,但需要注意的是,不同证券公司的收费标准可能会有所不同,而且收费最低并不一定意味着服务最好或最适合您的需求。以下是一些可能影响证券公司收...

哪几家券商的佣金最低?看完让你少花冤枉钱!

1523

1523

您好,很高兴为您解答这个问题;在当前市场环境下,多家券商都提供了相对较低的佣金费率。五矿证券、华信证券、华宝证券、华泰证券和东方财富证券等被广为人知。此外,光大证券、东方证券、申万宏源证券、财通...

哪几家券商收费最少?看完让你少花冤枉钱!

1282

1282

您好,很高兴为您解答。银河证券、中金财富证券、中信证券、海通证券收费少。海通证券海通证券成立于1988年,属于A类AA级券商。从股民的角度来看,在海通证券开户的佣金较低,最优惠能拿到万...

教你一招:买入策略

788

788

选择个股的条件1.近一段时间第一次涨停。第一次涨停代表着短线上涨临界点的出现,而第二、第三个涨停却没有这种性质,其风险也在逐步加大。2.放量。当天量比在1.5以上,放量水平是5日均量的2到3倍。但放量过大也不好,若当日成交量是5日均量的5到10倍,换手率也超过10%以上,那么出现的涨停往往不能持续。3.涨停日之前有蓄势...

一招教你学会买股票

1194

1194

如今股市低迷,不少朋友想抄底,但是该怎么样购买股票呢?请看下面步骤。 工具/原料身份证 90元开户费 银行卡预约热线 张智珍13719097325 QQ:2296982500网上开户,手机开户,佣金万三 如何购买股票?想炒股,第一步,可找一家比较大型的证券公司。 因为首先,这涉及到你将来是否有权限参加一些新业务,...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>