起底煤炭业!动力煤Q5500:秦皇岛平仓价近30日变动30.08%

发布时间:2020-12-30 08:59阅读:376

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

温馨提示:投资有风险,选择需谨慎。

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通。可以按要求办理创业板开户。

影响煤炭业的行业数据

动力煤Q5500:秦皇岛平仓价2020年12月29日数据为800.00元/吨,主焦煤:安泽价格2020年12月29日数据为1525.00元/吨,冶金焦出厂价2020年12月29日数据为2260.40元/吨

煤炭业相关标的:

证券名称

所属板块

今日涨幅(%)

近1月累计涨幅(%)

市值(亿元)

中国神华

601088 动力煤(长焰煤,不粘煤,褐煤),运输 -2.70 -8.00 3590.08 陕西煤业

601225 动力煤 -3.25 -11.59 923.00 晋控煤业

601001 动力煤(弱粘煤,长焰煤),少量焦煤 -6.69 6.80 105.11 兖州煤业

600188 动力煤,半硬焦煤,半软焦煤,喷吹煤 -4.75 -11.71 487.46 中煤能源

601898 动力煤,少量炼焦煤 -3.96 -1.80 579.40 大有能源

600403 动力煤(长焰煤),焦煤,贫煤,洗精煤 9.77 55.28 147.75 露天煤业

002128 动力煤(褐煤) -5.69 -6.91 207.15 潞安环能

601699 喷吹煤 -4.99 -1.37 193.84 山西焦煤

000983 主焦煤 -5.21 -0.55 223.67 冀中能源

000937 1/3焦煤 -5.07 4.04 145.58 盘江股份

600395 焦煤,肥煤 -7.30 10.22 130.25 开滦股份

600997 肥煤 -4.58 2.82 92.73 平煤股份

601666 1/3焦煤,焦煤,肥煤 -3.64 -0.85 135.47 阳泉煤业

600348 焦煤 -4.60 3.51 134.68 新集能源

601918 气煤,1/3焦煤 -5.05 4.51 77.98 金能科技

603113 焦炭 -0.68 1.70 130.15 陕西黑猫

601015 焦炭及煤化工 -10.02 17.22 68.78 山西焦化

600740 焦炭及煤化工 -6.38 -5.48 115.69 中泰股份

300435 煤化工设备 -2.80 -5.38 48.56 杭氧股份

002430 煤化工设备 0.62 7.84 282.73 天沃科技

002564 煤化工设备 -9.94 30.97 38.60 东华科技

002140 石油及煤化工设备 0.30 -9.59 36.49 陕鼓动力

601369 石油及煤化工设备 -2.08 -1.40 118.30 蓝科高新

601798 石油及煤化工设备 -0.18 -31.68 20.03

601088 动力煤(长焰煤,不粘煤,褐煤),运输 -2.70 -8.00 3590.08 陕西煤业

601225 动力煤 -3.25 -11.59 923.00 晋控煤业

601001 动力煤(弱粘煤,长焰煤),少量焦煤 -6.69 6.80 105.11 兖州煤业

600188 动力煤,半硬焦煤,半软焦煤,喷吹煤 -4.75 -11.71 487.46 中煤能源

601898 动力煤,少量炼焦煤 -3.96 -1.80 579.40 大有能源

600403 动力煤(长焰煤),焦煤,贫煤,洗精煤 9.77 55.28 147.75 露天煤业

002128 动力煤(褐煤) -5.69 -6.91 207.15 潞安环能

601699 喷吹煤 -4.99 -1.37 193.84 山西焦煤

000983 主焦煤 -5.21 -0.55 223.67 冀中能源

000937 1/3焦煤 -5.07 4.04 145.58 盘江股份

600395 焦煤,肥煤 -7.30 10.22 130.25 开滦股份

600997 肥煤 -4.58 2.82 92.73 平煤股份

601666 1/3焦煤,焦煤,肥煤 -3.64 -0.85 135.47 阳泉煤业

600348 焦煤 -4.60 3.51 134.68 新集能源

601918 气煤,1/3焦煤 -5.05 4.51 77.98 金能科技

603113 焦炭 -0.68 1.70 130.15 陕西黑猫

601015 焦炭及煤化工 -10.02 17.22 68.78 山西焦化

600740 焦炭及煤化工 -6.38 -5.48 115.69 中泰股份

300435 煤化工设备 -2.80 -5.38 48.56 杭氧股份

002430 煤化工设备 0.62 7.84 282.73 天沃科技

002564 煤化工设备 -9.94 30.97 38.60 东华科技

002140 石油及煤化工设备 0.30 -9.59 36.49 陕鼓动力

601369 石油及煤化工设备 -2.08 -1.40 118.30 蓝科高新

601798 石油及煤化工设备 -0.18 -31.68 20.03

我国煤炭业发展概况

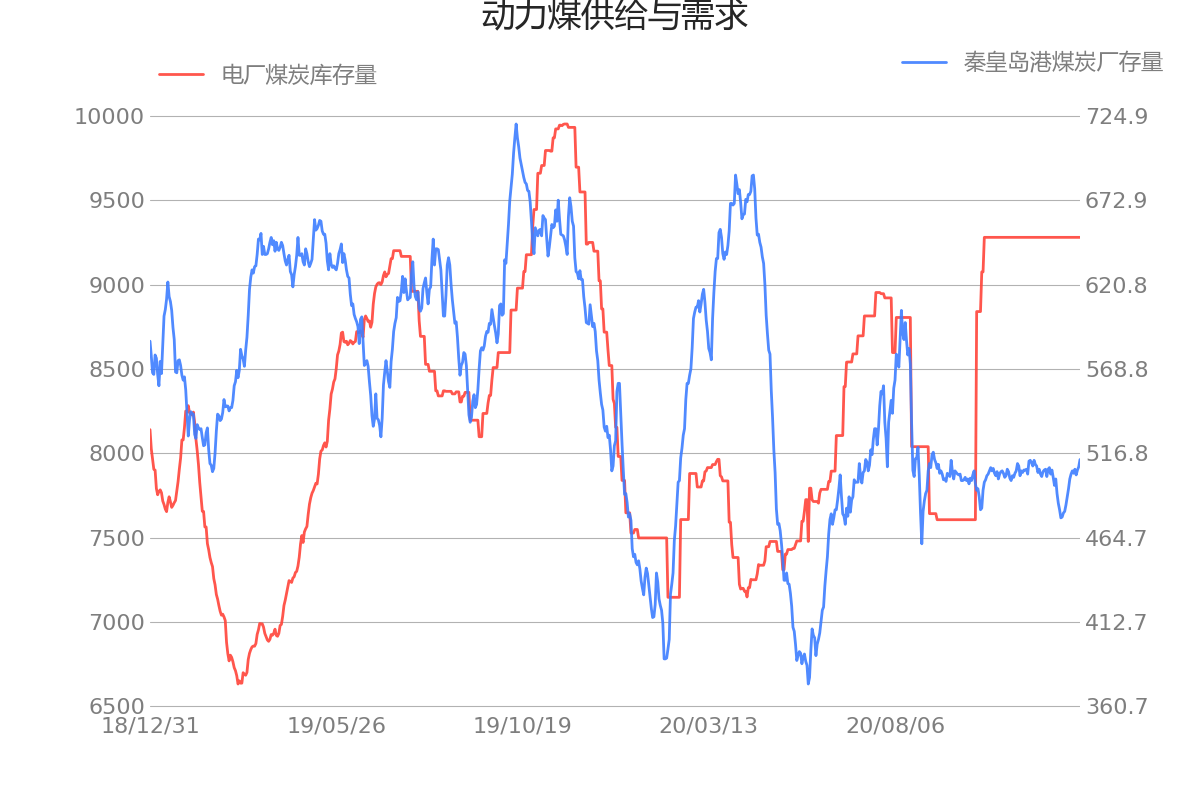

动力煤

动力煤指用于作为动力原料的煤炭。一般狭义上就是指用于火力发电的煤。从广义上来讲,凡是以发电、机车推进、锅炉燃烧等为目的,产生动力而使用的煤炭都属于动力用煤,简称动力煤。

由于中国富煤贫油少气的资源禀赋,燃煤发电成本低于清洁能源,煤炭的主体能源地位不变。综合来看,预计中国动力煤需求保持增长,但增速放缓。

我国动力煤主要集中在内蒙古、陕西、山西,电力、建材耗煤占比87%。我国动力煤以不粘煤、长焰煤为主,主要集中在内蒙古、山西、陕西地区。

从需求来看,由于天然资源禀赋、发电成本低,煤炭的长期主体能源地位不变。从火电来看,第三产业占比提升+可再生能源挤压,火电需求增速放缓。从建材来看,房地产投资趋冷+基建投资维持高位,预计建材耗煤趋稳。

从供给来看,过剩落后产能有望加速淘汰,产能置换促先进优质产能逐步释放。

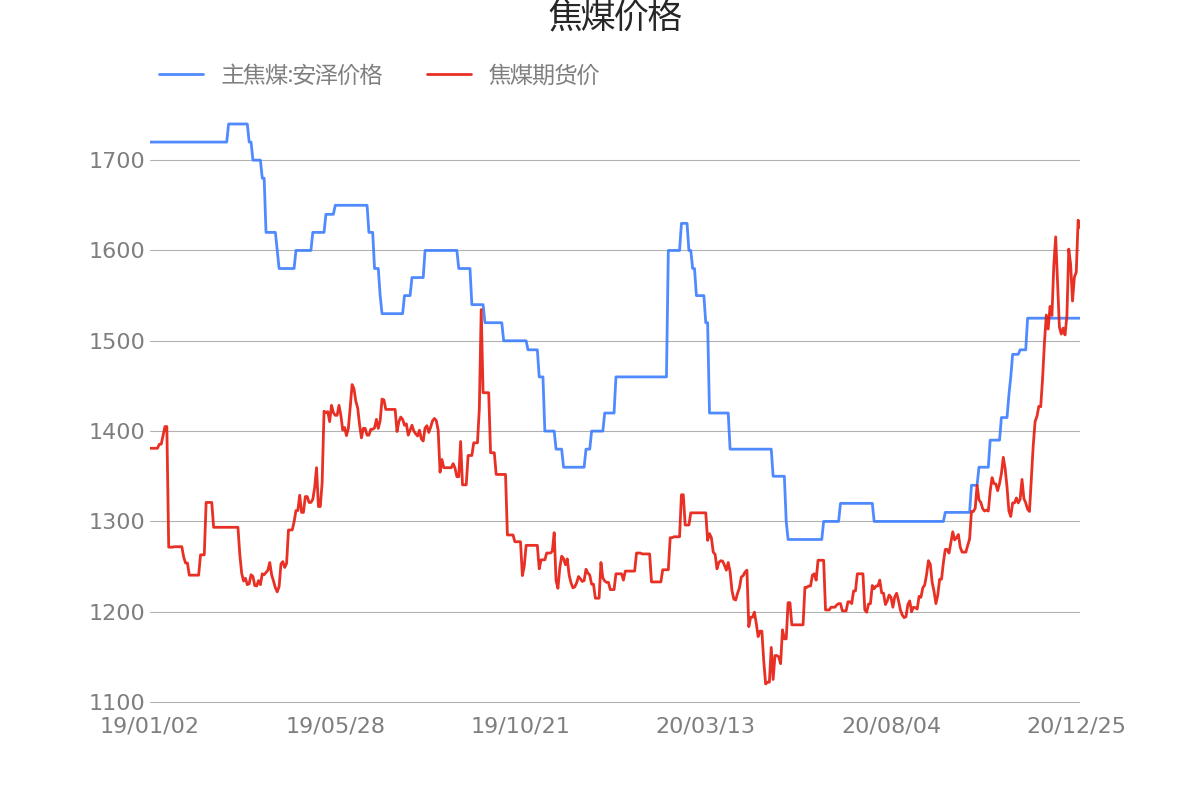

焦煤

焦煤也称冶金煤,又名主焦煤。是中等及低挥发分的中等粘结性及强粘结性的一种烟煤,焦煤在中国煤炭分类国家标准中,是对煤化度较高,结焦性好的烟煤的称谓。

焦煤主要用于高炉炼铁和用于铜、铅、锌、钛、锑、汞等有色金属的鼓风炉冶炼,起还原剂、发热剂和料柱骨架作用。

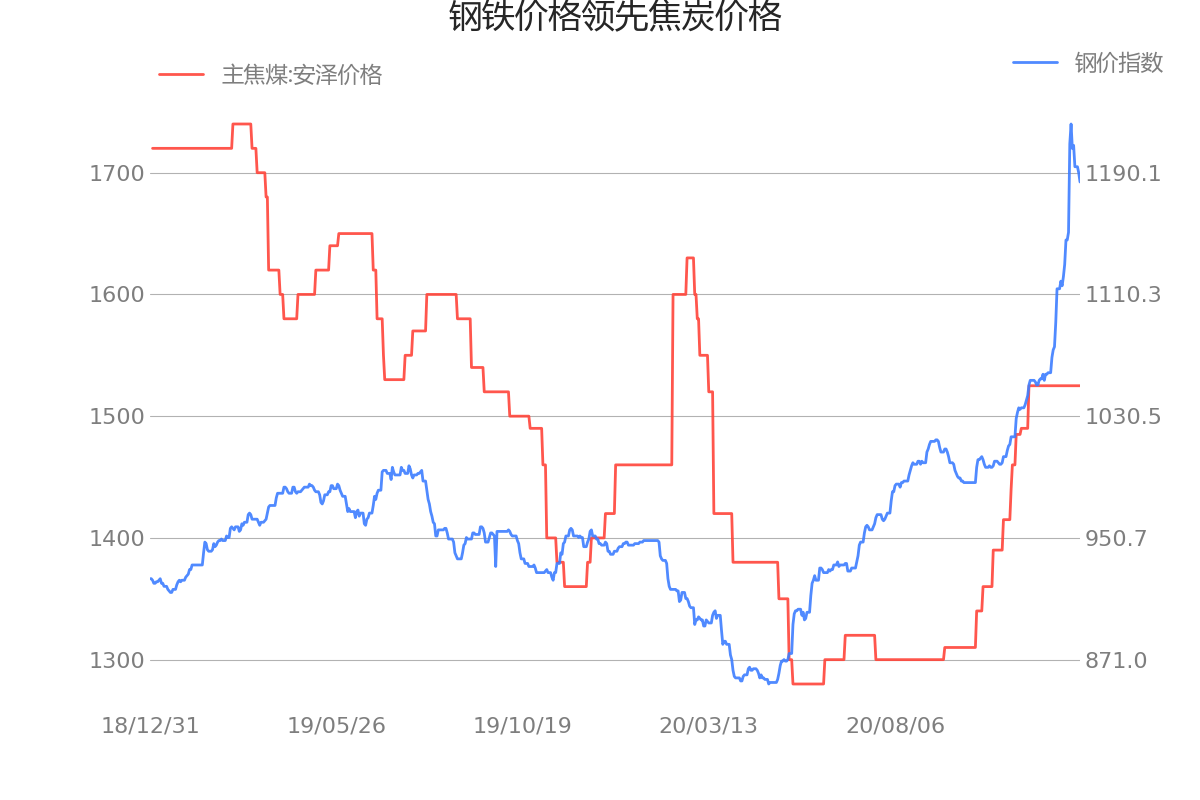

焦煤价格与钢价走势基本一致,近两年受供给侧改革影响煤、钢供给端对价格的弹性在加大。

从历史上看,焦煤价格与钢材价格存在较明显的正相关性,而与粗钢产量相关性不明显,焦煤价格在钢铁行业限产政策实施后,价格出现上涨或跌幅收窄,主要源于供给收缩使得钢材价格维持高位,钢焦产业链高盈利支撑焦煤采购积极性,在一定程度上支持焦煤价格。因此,我们认为,钢铁行业限产对焦煤价格或有积极正面作用。

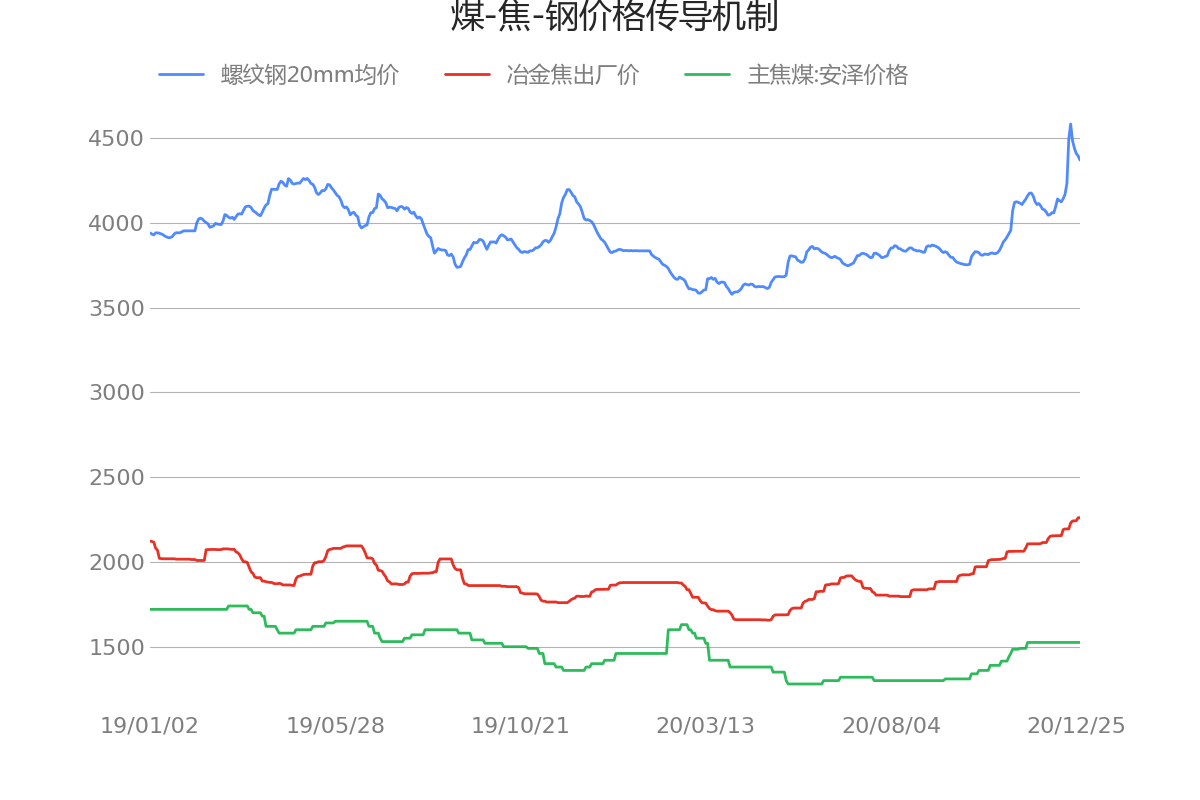

焦炭

焦炭是一种重要的工业原料,生产1吨焦炭大约消耗1.3~1.4吨炼焦配煤,其主要成分是固定碳,呈银灰色,具有金属光泽,质硬而多孔。焦炭主要用于钢铁领域,焦炭副产品主要包括煤焦油、粗苯、甲醇等。

产能过剩行业,产业链中定价能力弱。由于前期大量社会资本的涌入,导致壁垒较低的焦化行业出现严重产能过剩,2017年我国焦炭产能为6.5亿,产量4.3亿吨,产能利用率约66%。焦炭行业的产能集中度过低,CR10占11%,直接导致其在煤-焦-钢产业链中的议价能力低,在双面承压的处境下,焦化行业近年来始终难以掌握主动。

焦化生产污染严重,环保改造成本较高,"蓝天保卫战"与"秋冬季环保限产"下,环保限产的空间和时间都进一步强化,有超过一半比例的焦炉产能会被淘汰,中期来看行业产能周期拐点大概率确立,这将有效提升行业产能利用率,重构其在产业链中的地位。

钢铁行业的焦炭消费量占焦炭行业表观消费量比重高达85%左右,因此钢铁行业的需求对焦炭消费总量起着决定性的作用。

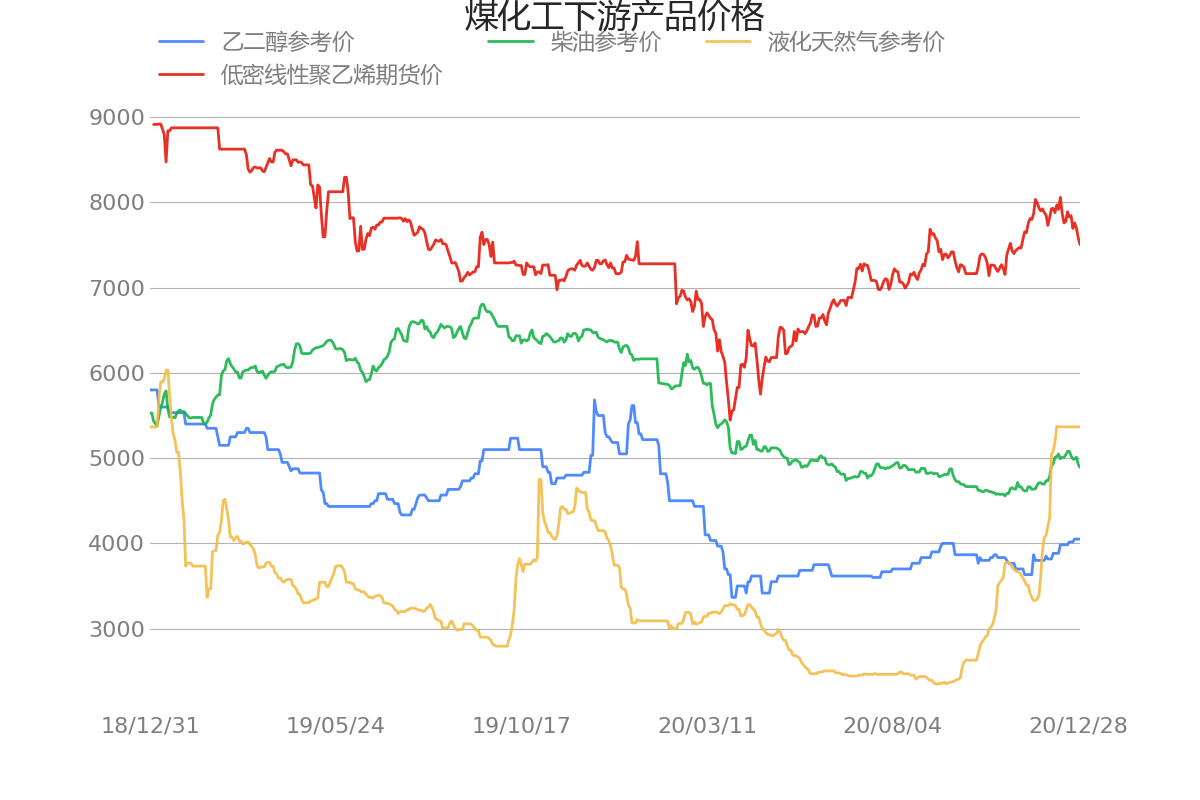

煤化工

煤化工是以煤为原料,经过化学加工使煤转化为气体、液体、固体燃料及化学品,生产出各种化工产品的工业。传统煤化工包括煤焦化、煤电石、煤合成氨(化肥)等领域。新型煤化工包括煤制甲醇、煤制烯烃、煤制天然气、褐煤提质、煤制乙二醇和煤制油等。

预计到2020年,我国煤化工投资有望超过5000亿元。煤化工投资中设备约占一半,未来设备投资额将近3000亿元,有望率先受益。

按生产经济性从高到低分别是煤制乙二醇>煤制烯烃>煤制油>煤制气。有报道称,当前煤炭价格下,粗略估算,煤制乙二醇项目在油价40美元/桶时即可实现盈亏平衡,煤制烯烃盈亏平衡点在50美元/桶,煤制油项目在油价为60美元/桶。

相关个股

【中国神华-利好事件】

公司主营:中国神华是煤炭开采行业龙头,营收与净利润规模行业领先。公司财务状况优秀,盈利能力优秀,位于同行领先水平。此外,公司负债率低,现金为王,资金充足,偿债能力较强。

【陕西煤业-利好事件】

公司主营:陕西煤业是煤炭开采行业龙头,净利润规模行业领先。公司财务状况优秀,近三年营业收入和净利润均稳步提升,且保持良好势头。此外,公司盈利能力较强,ROE处于同行上游水平。

【晋控煤业-利好事件】

公司主营:晋控煤业属于煤炭开采行业。公司财务状况优秀,近三年营业收入小幅增长,近三年净利润稳步提升。此外,公司盈利能力较强,产品成本控制力高,议价力强。

相关股票

股票名称

最新价(元)

最新涨跌幅

总市值(亿)

EPS

PE

PB

最新报告期归母净利润(百万元)

相关

中国神华

18.05

-2.7%

3590.08

2.00

9.04

1.00

33562.00

相关

陕西煤业

9.23

-3.25%

923.00

1.40

6.57

1.37

11478.63

相关

晋控煤业

6.28

-6.69%

105.11

0.59

10.69

1.42

762.97

温馨提示:投资有风险,选择需谨慎。

高级林顾问

从事证券行业多年,有丰富的投资经验

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

炒原油平仓价是什么意思?

炒原油平仓价是什么意思?

客户指价平仓是指在行情系统刷新价格后,由交易系统检测客户的指价平仓单是否到价,并于到价时进行平仓的操作。

平仓价与建仓价、持仓价的关系?

5092

5092

您好,平仓价是您期货卖出的价钱,建仓价是您建仓开仓时候的价钱,持仓价是你所持有的合约的现价格。

建仓价和持仓价、平仓价各是什么意思?

15676

15676

一般建仓价就是客户下单时的价格持仓价= 建仓价<当日持仓> 或上一交易日结算价 <历史持仓> (未经结算,持仓价=建仓价;经过结算的持仓单,持仓价=结算价)。 平仓价是客户出局完成交易时的价格,客户如

外汇中的平仓价指的是什么?

3745

3745

个人感觉像是卖价的代名词。这样好理解的。

价格前线|6月30日长治潞城动力煤(Q5500)车板价异动提示

24

24

据同花顺iFinD数据显示,6月30日煤炭-潞安环能所在地煤价价格出现异动: 长治潞城动力煤(Q5500)车板价6月30日已跌至825.00元/吨,当日跌幅2.37%,周跌幅12.70%,月涨幅12.24%。 长治屯留动力煤(Q5800)车板价6月30日已跌至875.00元/吨,当日跌幅2.23%,周跌幅12.06%,月涨幅11.46%。品种当日数据单位当日涨跌幅周涨跌幅月涨跌幅车板价(含税):动力煤(Q5500):长治:潞城825.00元/吨-2.37%-12.70%12.24%车板价(含税):动力煤(Q5800):长治:屯留875.00元/吨-2.23%-12.06%11.46% 潞安环能是全煤行...

价格前线|5月30日安徽淮南动力煤(Q5500)车板价异动提示

253

据同花顺iFinD数据显示,5月30日煤炭-新集能源所在地煤价价格出现异动: 安徽淮南动力煤(Q5500)车板价5月30日已跌至860.00元/吨,当日跌幅2.27%,周跌幅8.51%,月跌幅12.24%。品种当日数据单位当日涨跌幅周涨跌幅月涨跌幅车板价(含税):动力煤(Q5500):安徽:淮南860.00元/吨-2.27%-8.51%-12.24% 新集能源是中煤集团旗下,安徽优质煤炭企业,资源储量64.24亿吨,各矿深部尚有延伸资源储量26.51亿吨。 煤炭按用途可分为动力煤、焦煤(焦炭),前者主要用于发电,后者主要用于制作钢铁,细分来看,焦煤做...