达尔文3号比超级玛丽2号贵出几百,为什么却更受欢迎?

发布时间:2020-12-25 16:45阅读:627

问一问

问一问

如果问,保险市场中哪一片江湖最热闹,那一定是重疾险。

即使近段时间,没有关于重疾险的大新闻传出。

小伙伴们对于重疾险的热情,也丝毫未减。

前几天,有位来咨询的朋友

姑且叫他小c。

小c向我,询问了很多关于重疾险的问题。

重点问到了,已经下架保至70岁版本的达尔文3号,还值得入手吗?

也就是说,买50万保额的情况下,如果60岁前患上重疾,就可以获得90万的赔付。

这已经是目前重疾险产品中的顶配了,没有其他产品超过这个保额的。

在疾病赔付比例方面,达尔文3号的表现也十分显眼。

达尔文3号的轻症、中症保障,对高发病症均有所覆盖。

二次赔付比例150%,也是高于同类产品的比例。

如果患了癌症,第一次赔付50万,3年后,癌症无论是持续、转移或新发,均可再获赔75万。

以上是本篇文章的全部内容,如果还有不明白的地方,可以扫码添加微信,我会根据多年的从业经验,合理的解决您的问题。

温馨提示:投资有风险,选择需谨慎。

即使近段时间,没有关于重疾险的大新闻传出。

小伙伴们对于重疾险的热情,也丝毫未减。

前几天,有位来咨询的朋友

姑且叫他小c。

小c向我,询问了很多关于重疾险的问题。

重点问到了,已经下架保至70岁版本的达尔文3号,还值得入手吗?

借此,我就强调一下:一款重疾险好不好,主要看的是保障责任,与它保定期还是终身没有关系。

至于说,达尔文3号现在值不值得买,看了就知道了。

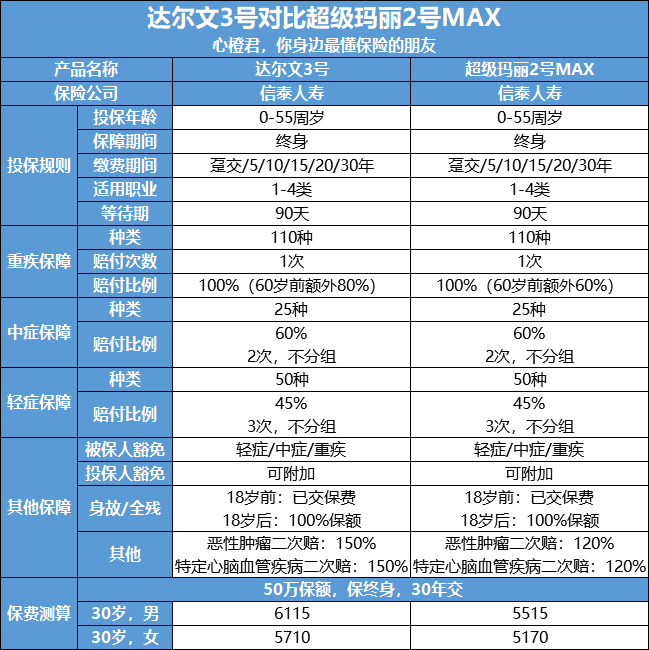

我们来看看,达尔文3号与超级玛丽2号MAX的对比情况:

先说保费。

从表面看,达尔文3号的保费比超级玛丽2号MAX,贵了好几百。

但事实上,这贵出来的几百块,是非常值当的。

为什么这么说呢?

因为相比于同公司的超级玛丽2号MAX,达尔文3号的保障内容升级了许多。

同样是轻症+中症+重疾的基础保障,达尔文3号的表现更为出挑。

- 60岁前确诊重疾,可以额外赔付80%保额。

也就是说,买50万保额的情况下,如果60岁前患上重疾,就可以获得90万的赔付。

这已经是目前重疾险产品中的顶配了,没有其他产品超过这个保额的。

在疾病赔付比例方面,达尔文3号的表现也十分显眼。

- 轻症赔付45%,中症赔付60%,附加心脑血管疾病、癌症二次赔付150%,均高于同类。

达尔文3号的轻症、中症保障,对高发病症均有所覆盖。

比如说不典型心梗、微创冠状动脉搭桥、微创冠状动脉介入,可二次赔付45%;中度脑中风,可二次赔付45%。

除了基础保障,达尔文3号还有非常丰富的附加责任。

- 可附加心脑血管疾病、癌症二次赔付,高发重疾可按需选择,增强了疾病保障。

二次赔付比例150%,也是高于同类产品的比例。

如果患了癌症,第一次赔付50万,3年后,癌症无论是持续、转移或新发,均可再获赔75万。

买重疾险,重点关注的是保障责任与保额。

购买定期重疾险,只是获得更高保额的方式。

在预算充足的前提下,保障终身才是更好的选择。

所以说,因为达尔文3号下架了保至70岁版本而犹豫的小伙伴,最好趁早下手。

总而言之一句话,做全保障,才是对自己负责。

温馨提示:投资有风险,选择需谨慎。

资深张顾问

致力于帮您省钱避坑,最懂您的保险经纪人

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

超级玛丽6号重疾险和达尔文6号哪个更好?

超级玛丽6号重疾险和达尔文6号哪个更好?

达尔文6号最大的特色是自带重疾复原金、可选癌症不限次赔付。■产品亮点:•基础保障中自带癌症复原金;•可选特定心脑血管疾病相关保障;•责任创新,可选癌症无限次赔付;超级玛丽6号除了重/中/轻症外,...

达尔文6号重疾险和超级玛丽6号怎么选?

1866

1866

您好,达尔文6号重疾险与超级玛丽6号都是互联网上重疾险产品中的佼佼者,二者各有特色,下面我就简单的对二者进行一个对比二者的区别:1.达尔文6号和超级玛丽6号,在重疾复原金保额...

超级玛丽7号和达尔文6号重疾险买哪个好?

1110

1110

您好,很高兴为您服务!超级玛丽7号和达尔文6号重疾险各有各的好,要根据自身的需求、产品的保障内容、产品的基本信息,产品价格上等多方面选择购买。超级玛丽7号和达尔文6号重疾险的区别:1、...

超级玛丽11号和达尔文9号怎么选

627

627

家长在购买儿童教育险时,需要评估自己的家庭经济状况,确保能够承担得起保费支出,并且不会因为购买保险而影响家庭的正常生活。购买儿童教育险需要选择信誉良好、实力雄厚的保险公司,以确保保险合同的履行和...

超级玛丽6号和达尔文6号有啥区别?怎么选?

1379

达尔文6号最大的特色是自带重疾复原金、可选癌症不限次赔付。产品责任:重疾额外赔这项责任,在达尔文6号里属于可选项,附加重疾关爱金后60周岁前、第5个保单周年内确诊重疾可额外赔80%保额,5年及以后确诊,可额外赔100%保额。■ 产品亮点:• 基础保障中自带癌症复原金;• 可选特定心脑血管疾病相关保障;• 责任创新,可选癌症无限次赔付;超级玛丽6号除了重/中/轻症外,像重疾复原金、疾病关爱金、恶性肿瘤重度津贴这些均为可选保障,搭配相对比较灵活。产品责任:首次重疾赔付后,如果附加了重疾复原金,间隔3...

达尔文9号能否碾压超级玛丽10号,来看看吧!

1072

1072

上篇文章我们从保障和保费方面给两款产品做了对比,这次我们来看看健康告知和条款方面谁更优。一、健康告知不同1、第一项超级玛丽10多问了一条累计保额,由于额度放的够高,一般拦截的少;达尔文9号的投保史问询中还问了寿险,还有限额投保史,比超10要严格;2、第二项①标红部分是自家有的,比如心律失常,这个只有达尔文9号问询,超级玛丽10号没有问。在这一块上,超10号问询的少一些。②超级玛丽10号,问询的高血压为160/100mmHg,而达尔文9号只要高血压就要告知,超10更有优势;③超级玛丽10号问询的慢性肝炎,比达...