期权投资策略12月

发布时间:2020-12-22 10:53阅读:400

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

详情请咨询:13628040136 薇心:13628040136

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现回调走势,MACD红柱缩窄。KDJ指标死叉。布林通道开口扩大,K线自上轨处回落,调整格局明显。

IF主力合约IF2101支撑位4953和4968点,阻力位5033和5018点;IH主力合约IH2101支撑位3488和3498点,阻力位3544和3534点;IC主力合约IC2101支撑位6197和6215点,阻力位6297和6278点。

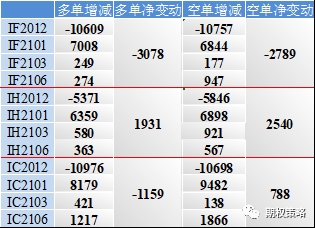

前20大席位期指持仓变动

今日期指或震荡偏强,但预计近期波动或仍大。中央经济工作会议召开,政策表示宏观政策不急转弯,要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度。后期,超常规政策向常规政策转变方向不变,但不会出现断崖式退出。政策稳定性护航稳增长与防风险,符合此前的预期。有关消费与扩内需方面,继续提到“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,要紧紧扭住供给侧结构性改革这条主线,注重需求侧管理”。对资本市场方面,提到“促进资本市场健康发展,提高上市公司质量。”此外因应当前全球大环境变化,继续强调推动科技自立自强,破除科研机制阻碍。整体上近期指数在相对高位波动加大,由于消息面超预期利多有限,预计今日期指略偏强震荡为主。操作上以区间思路交易为主,注意止盈止损。

二、ETF期权观点及策略:

周五两市窄幅震荡,午后小幅跳水,沪指收跌0.29%,创业板收跌0.18%,仍收在5日均线上方,北向资金净流出13亿。大金融全面回调,带动50ETF收跌0.90%,300ETF收跌0.57%,均收在5日均线上方。

从波动率来看,标的回调,隐波大幅回落,沪市50ETF波指收跌至15.48%,300ETF波指收跌至15.84%。沪市50ETF1月认购认沽隐波同时回落,平值处价差略有收窄,波动率微笑两端回落,虽然标的调整,但认沽隐波并未回升,期权市场乐观情绪较前一日略有增强,整体仍是温和偏多。

操作上,周五尾盘按计划加卖了10%仓位1月3400认沽义务仓,整体仓位达到三成,继续温和看多标的。目前隐波仍处于相对较低水平,激进投资者仍可选择试水1月3500认购权利仓,注意控制仓位,保守投资者可选择通过牛市认购价差策略(买1月3500购,同时卖1月3600购)来温和做多标的。

三、期权波动率及持仓:

周五50ETF期权认沽认购成交量比71.88%,期权市场情绪中性偏乐观。从期权持仓变化来看,认购看不涨持仓增加,认沽看不跌持仓减少,期权市场预期转弱。

从1月持仓变化来看,认购在3700处增仓最大,认沽在3400处增仓最大,50ETF预期宽幅震荡。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章