有一种病“杀人”效率比癌症还高,你知道吗?

发布时间:2020-12-11 14:16阅读:616

问一问

问一问提起疾病,尤其是死亡率较高的重大疾病,绝大多数人第一反应肯定觉得是癌症。原因很简单,癌症的出镜率高啊。

狗血电视剧里车祸、失忆、癌症等常见剧情中,癌症高居榜首。男女主不得个癌症那都不叫悲情剧,小时候著名的“蓝色生死恋”就是最好的例子。

但实际上,患病死亡率最高的并不是癌症,而是心血管疾病。

据2018年《中国心血管病报告》显示,中国现患心血管病人数已上升至约2.9亿,心血管病死亡占居民疾病死亡构成的40%以上,是人们健康的“头号杀手”。

然而,对于健康的头号敌人,大家对心血管疾病的了解却少之又少。甚至连自己买的重疾险里有哪几项病种是和心血管有关的都不知道。

“知己知彼,百战不殆。”今天,九尾君就来给大家开一个疾病科普小课堂吧。

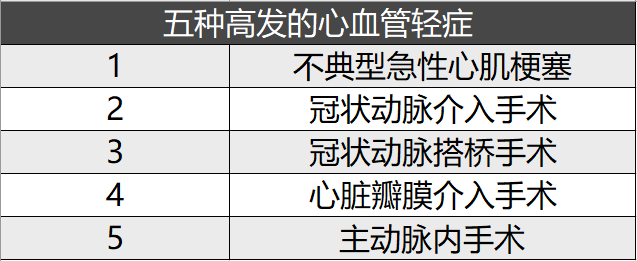

保险中常见的心血管轻症

在众多的心血管疾病中,最容易混淆的就是重疾险所承保的几项常见高发轻症了。

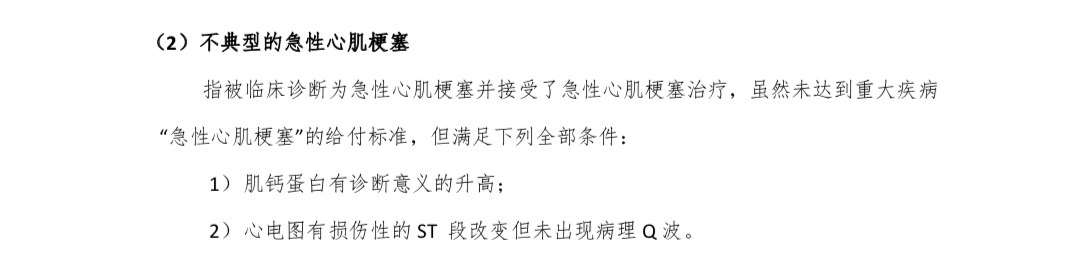

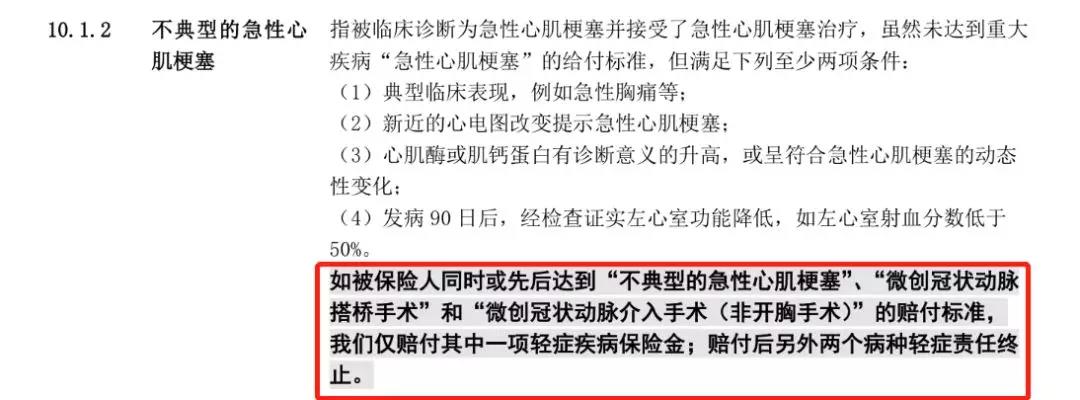

1. 不典型急性心肌梗塞

在保险条款中,关于不典型急性心肌梗塞的定义是这样的:

通俗点讲就是心脏的冠状动脉闭塞了,造成心肌供血不足,逐渐坏死。

如果能在短时间内疏通血管,及时恢复供血,就能够有效减少或者避免心肌细胞的死亡。这样患者就完全有可能恢复到患病以前的生活状态,甚至可以承受相对剧烈的运动。

但如果不能及时、有效地疏通血管,随着长时间的缺血,心肌细胞坏死严重,坏死的心肌不能发挥原本的收缩功能,继而可能会引发心脏功能衰竭、恶性心律失常等一系列心梗后并发症。

而想要治疗心梗、恢复供血,冠状动脉介入手术和微创冠状动脉搭桥手术就派上用场了。

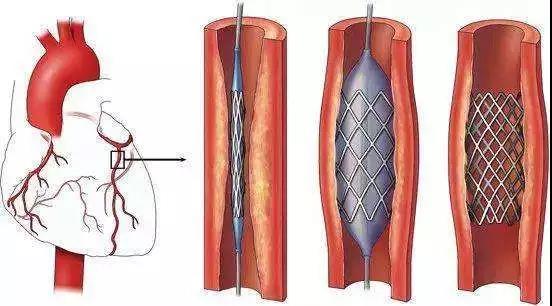

2. 冠状动脉介入手术(非开胸)

冠状动脉介入术,又简称为PCI,它只需在皮肤作一小切口,将带有球囊扩张器的导管插入腿或手部的动脉送至狭窄的冠状动脉进行扩张,使心肌的供血得到改善。

这过程有点像“通水管”?

为了预防治疗过的血管再次梗阻,医生通常会建议植入冠脉支架。

冠脉支架是微小的不锈钢网状合金管,被带有球囊的导管送入血管内起到保持血管通畅的作用。

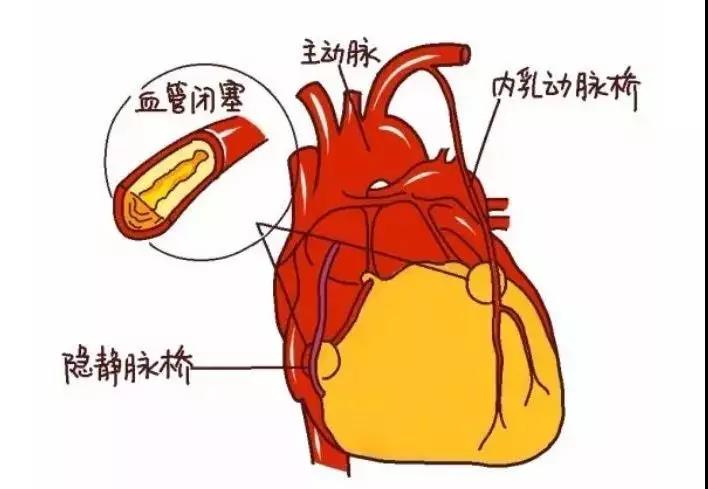

3. 冠状动脉搭桥手术(非开胸)

冠状动脉搭桥手术,又称冠状动脉旁路移植术,是取病人本身的血管(如胸廓内动脉、下肢的大隐静脉等)或者血管替代品,将狭窄冠状动脉的远端和主动脉连接起来。

让血液饶过狭窄的部分,到达缺血的部位,改善心肌血液供应,进而达到缓解心绞痛症状,改善心脏功能。

和疏通旧血管的冠状动脉介入术不同,冠状动脉搭桥术相当于放弃了堵塞的血管,另辟蹊径地开了一条新的血管来为心脏供血。

或许我们可以将其理解为城市道路上方常见的“立交桥”?

虽然治疗方法和思路有所不同,但都能解决心肌梗塞的问题,殊途同归。

那么问题来了:三大高发轻症保障重叠,如果因为罹患不典型心肌梗塞,使用冠状动脉介入手术或冠状动脉搭桥手术进行治疗,轻症多次赔付的重疾险该怎么赔?

先别急,对于这个问题,九尾君之后会讲到,现在还是先继续介绍剩下的两种轻症吧!

4. 心脏瓣膜介入手术(非开胸)

心脏瓣膜介入手术是通过大动脉血管,用导管将压缩的人工瓣膜放到需要替换瓣膜位置,释放后即可正常工作。

目前主要用于主动脉瓣和肺动脉瓣的置换,专门治疗心脏瓣膜的病变和受损。

5. 主动脉内手术(非开胸)

主动脉是人体的动脉主干,就好比人参的主干,其周围的分支血管好比人参周围的须。主动脉指的是胸主动脉和腹主动脉,不包括胸、腹主动脉的分支血管。

而主动脉内手术就是为了治疗主动脉疾病,经皮经导管进行的动脉内手术。

心脏瓣膜介入手术和主动脉内手术,一个是治疗心脏瓣膜一个是治疗主动脉,分属不同的疾病种类,除非轻症分组的时候硬将它们凑成一组,不然两者的赔付互不影响。

心血管轻症的赔付规则

针对多项轻症“成队”出现、保障重叠的问题,九尾君下面来为大家详细解答一下。

实际上,对于轻症赔付,大部分重疾险都会有这样的规定:因同一原因导致一种或多种轻症,仅按其中一项给付。

也就是说,首次轻症必赔,二次轻症要先确定不是因同一原因引起的才能赔。

所以,想要生一次病就获赔两笔轻症保险金基本上是不可能了。

但隐性分组的产品就不一样了,不管是不是同一原因引起的,凡是捆绑的病种,都只能赔其中一项。

以前三种心血管高发轻症为例:如果被隐性分组的话,那三种疾病只能赔付其中一种,比如赔了不典型急性心肌梗塞,冠状动脉介入/搭桥手术就不能再赔了。

而没有隐性分组的话,就算已经赔付过不典型急性心肌梗塞,并且也是用冠状动脉介入手术治疗的。

但之后如果因为其他疾病需要冠状动脉介入手术治疗的话,冠状动脉介入手术就可以再赔付一次,毕竟这项手术的适用范围可不仅限于心梗。

对于五种高发心血管轻症,我特意翻看了多款重疾险的条款内容,发现心脏瓣膜介入手术和主动脉内手术都是可以独立理赔的,不存在隐性分组。

但是市场上的大部分产品,对心梗、介入术(非开胸)以及搭桥术(非开胸)却都只能三赔一,只有极少数产品可以独立赔付。

虽然从理论上说,对心血管轻症隐性分组,一定程度降低了轻症二次赔付的概率,但是心梗、介入术(非开胸)以及搭桥术(非开胸)三者的联系本就十分紧密,即便没有隐性分组,也很难赔到两次。

所以对这三种轻症隐性分组,不算什么坑,也不必在意。

总结:

心血管疾病危害大,中老年人更是高发人群。可是由于超龄和健康问题,很多老年人只能买防癌险。

而防癌险仅保障了癌症,心血管疾病并不在保障范围内。所以,想要获得完善的心血管疾病保障,我建议还是趁着年轻、身体健康尽早给自己备一份重疾险吧。

有其他的保险问题扫描下面的二维码加我微信沟通吧。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

重疾险一种病可以赔付几次啊?一次可以赔付多少钱?

重疾险一种病可以赔付几次啊?一次可以赔付多少钱?

您好,重疾险分为:单次赔付重疾险和多次赔付重疾险,如果购买的是单次赔付重疾险,那么最多,只可以赔付一次,且赔付之后,合同自然终止;如若选择的是多次赔付重疾险,那么赔付次数,会按照合同的约定来履行...

得同样一种病,每个保险赔付的都不一样是吗?

您好谢邀回答买的保险赔付是不一样的,具体根据病状来赔付,如果购买了重疾险并且包含病状,是可以得到报销的,百万医疗的话保额较高,也可以投保的,得同一种病,保险赔付是不一样的,也可以这么搭配购买

厌恶股市,是一种病么?

股市有风险,入市需谨慎!厌恶股市就是跟厌恶市场一样

我的了白血病我可以买那一种保险

得了白血病能买的保险产品很少,意外险和年金险可以配置,除了这两个其他险种没办法购买,如果你想买一份保险我推荐产品配置。意外险:中国人保大护甲2号成人意外险一份保险产品有很多需要注意的问题,对不懂...

癌症多次赔付名词解释

726

726

癌症多次赔付可以确保被保险人在初次确诊癌症的赔付后,更好的为癌症新发、复发、转移等提供保障,让保障更加全面。据了解,癌症的发病率会越来越年轻化,随着现代医学技术的发展,癌症患者的治愈率也越来越高,但复发等风险也是并存的,选择癌症多次赔付会更好地解决癌症高治疗费用的难题。对于重疾险附加癌症多次赔付的责任来说其实是可加可不加的,但是为了自己的健康保障,有预算的情况推荐最好还是加上为好。随着癌症生存期的增加,根据以往经验,再次罹患重疾或者复发的风险和普通人相比甚至更高。所以...

癌症多次理赔好吗?名词解释

732

对比重疾险多次赔付和癌症二次赔付来说,癌症二次赔付更好一点,从保障内容上来看:虽然重疾险多次赔付和癌症二次赔付,从疾病保障上来看,重疾多次赔付的疾病种类优于癌症,但是事实并非如此;从重疾理赔数据出发:各大保险公司理赔排名中,6种高发常见的重疾(癌症、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病)占据了重疾理赔的80%-85%,而癌症理赔时60-65%,各家公司情况都大概如此。在医学界,一直都有恶性肿瘤5年生存率的说法,也就是说如果病人罹患恶性肿瘤...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

热点推荐

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08