信泰的『如意甘霖(臻藏版)』值得买吗?

发布时间:2020-12-4 14:50阅读:650

问一问

问一问千呼万唤始出来,犹抱琵琶半遮面。

大家期待已久的如意甘霖终于来了。 俗语道:久旱逢甘霖。

对于几个月没有上“新”的重疾险市场,这款被信泰“臻藏”的产品,究竟是甘霖,还是洪水呢?

来吧,一睹真容。

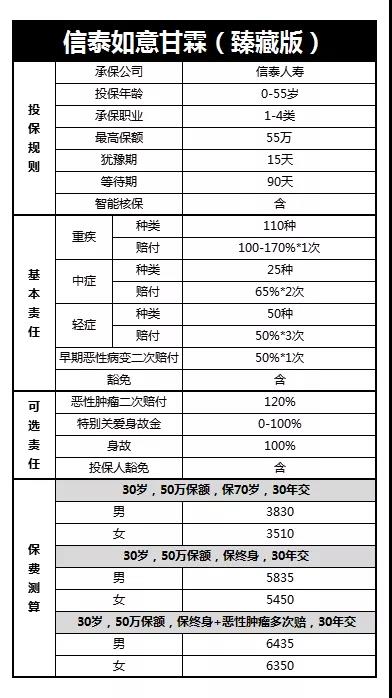

投保规则上:

由信泰人寿承保,投保年龄0-55岁,最高可投55万,保障期限可选70岁,终身。

最长缴费30年。 下面看保障责任:

1、重疾额外赔付70%

60岁(不含)之前得重疾的,额外赔付70%保额。 以50万基本保额计算,60岁之前得重疾,可以赔85万, 满足我们家庭责任期间的高保额需求。

2、轻中症分析

再来看一下高发轻(中)症的保障。

结论:

●从种类上看,高发的13种轻(中)症已经保障全面;

●从赔付比例上看,轻症赔付比例为50%,中症为65%,非常非常非常高;

●从赔付宽松度来看,有三种疾病赔付较严格:不典型心肌梗塞,轻微脑中风和视力严重受损,需要留意。 金无足赤,没有一款重疾险,能够所有高发轻(中)症都赔付宽松,理性看待就好。

举个例子;30岁,男,打工人,买了50万的如意甘霖(臻藏版)。

小明1号:40岁,得了肺癌,赔付85万;3年后,肺癌复发,再赔60万;又3年后,肺癌转移成肝癌,再赔60万。合计:205万。

小明2号:40岁,得了急性心肌梗死,赔付85万;180天后,得了肺癌,赔付60万;3年后,肺癌转移成肝癌,再赔付60万。合计:205万。

得重疾后再身故,按照间隔时间,最多再赔100%基本保额。

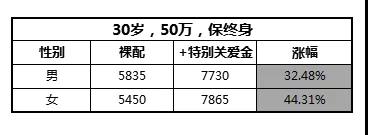

谁说重疾、身故不能重复赔? 信泰做到了! 但是值不值得选呢? 还得看看保费。

价格涨得挺多的, 不敢选,不敢选... 对于普通家庭而言,单独买足额的定期寿险就好,不要乱折腾、不要乱花钱。

3、投保灵活

可以选择保到70岁,且不附带身故责任。

30岁成人,买50万,保到70岁,保费3-4千,弥补了超级玛丽3号Max捆绑身故的缺憾。

4、理赔后无法退保

和超级玛丽Max3号,达尔文3号一样的问题。

不能退保,就拿不回现金价值。

当现金价值较高时,还是有点亏的。

不过另一方面,得了大病还想着去退保的人,真的很少,毕竟以后很难买保险了...

总结一下:

这款产品的优势在于:

●60岁之前重疾多赔付70%保额;

●轻症中症赔付比例高;

●男性癌症多次赔付价格便宜;

●可选70岁不捆绑其他责任。

缺点在于:

●部分高发轻症赔付条件较为严格;

●理赔后不能退保。

写在最后

常会有朋友问我,新旧重疾险,该买哪种?

最近很多家保险公司都推出了择优理赔:旧产品可以按照新重疾赔付,更加凸显了旧重疾的优势。

另一方面,旧重疾的轻症赔付比例能做到50%,而新重疾三种高发轻症仅30%,同样的50万基本保额,同样的疾病,旧重疾能多赔10万。

最后补充一句:

新的,以后可以再买,

旧的,错过了,就没了。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

信泰如意甘霖怎么样?值得购买吗?

信泰如意甘霖怎么样?值得购买吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08