好消息,重疾新规通过终审!但是甲状腺癌真的不能赔了吗?

发布时间:2020-12-4 10:39阅读:698

问一问

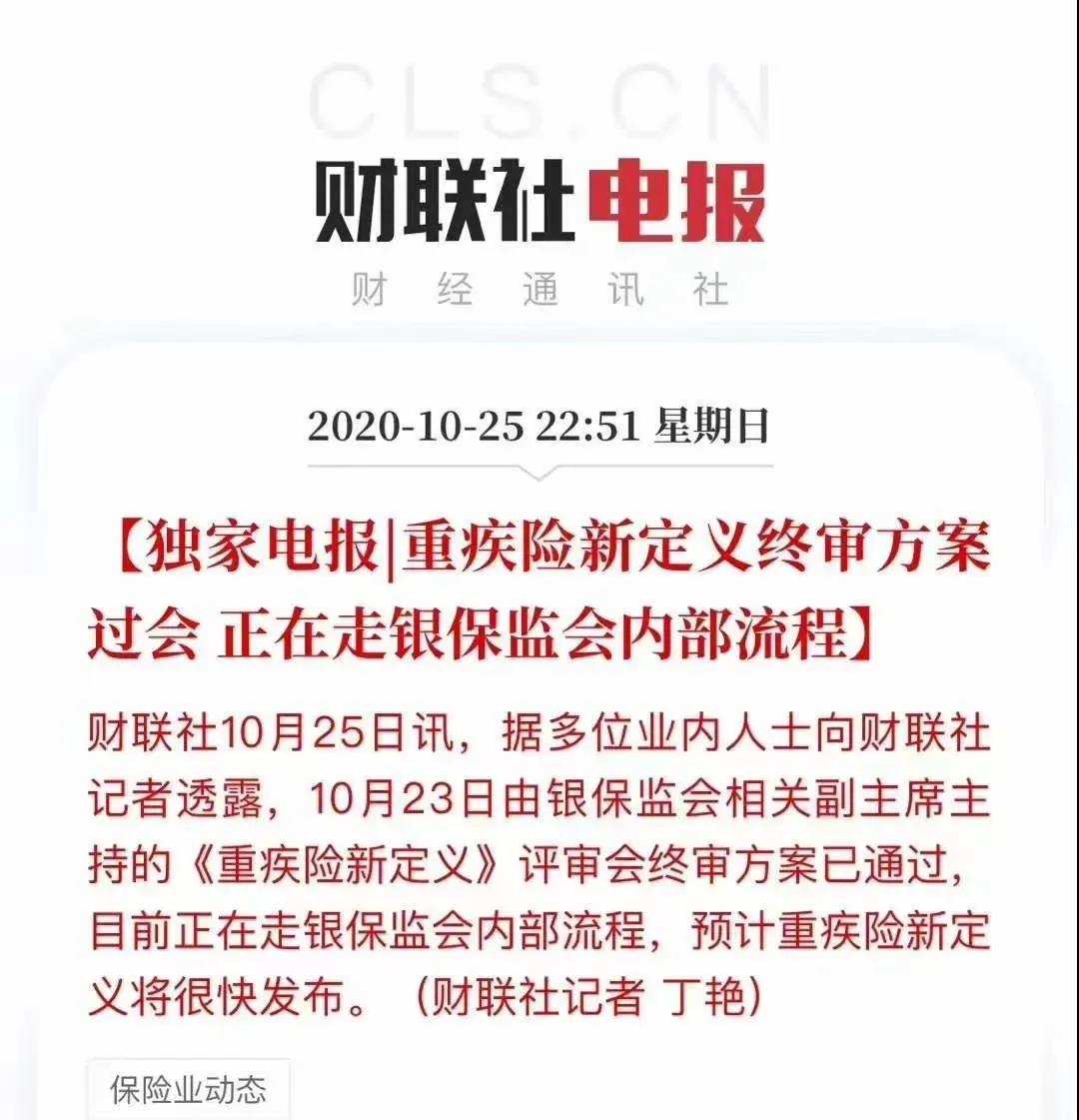

问一问通知一个大事,重疾新规终于要落地了!

昨晚财联社发布了一条讯息,称重疾险新定义的终审方案已经通过,目前正在走银保监会内部流程,预计重疾险新定义将很快发布。

从3月底,中国保险行业协会发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,到6月份保监会发通知,不再接受按07版重疾定义(现行)设计的产品备案,今年的重疾险定义修改,着实是激起了千层浪,如今终于要尘埃落定了。

1、重疾险是现在买呢,还是等新规出台后再买?

我的看法是,赶紧先买一份备着,等新规出台后,可以酌情补充保障。

有两个原因。

一是,疾病不可预测,新规和疾病哪个先来,谁也不知道,万一在没保障的时候罹患重疾,那可就糟了。

还有就是,重疾险宜早不宜晚,万一等待中健康状况发生变化,导致买不到保险,太亏啦。

二是,尽管新定义相对07版总体上是进步的,但是,就意见征求稿来说,也有几个不利的方面。

并不是说,新规后的重疾险产品,就一定比现在的更好。

2、新规,有哪些变化?

就“新规意见征求稿”而言,从投保人角度来看,既有好的一面,也有不好的地方。

有利的调整:

明显利好的地方,是对5种重疾+1种轻症的定义进行了优化,使得获赔更加容易。

有利·调整

●重大器官移植术或造血干细胞移植术:

在肾脏、肝脏、心脏、肺脏或造血干细胞异体移植手术的基础上,增加小肠的异体移植手术。

●冠状动脉搭桥术:

将手术要求由“实施了开胸”变为“实施了切开心包”。

● 心脏瓣膜手术:

将手术要求由“实施了开胸”变为“实施了切开心脏”。

●严重运动神经元病:

理赔条件由单一条件,变为“严重咀嚼吞咽功能障碍”、“呼吸肌麻痹导致严重呼吸困难,且已经持续使用呼吸机7天(含)以上”、“自主生活能力完全丧失,无法独立完 成六项基本日常生活活动中的三项或三项以上”满足一项即可。

● 主动脉内手术:

理赔范围增加,“主动脉创伤后修复的手术”、“腹腔镜下进行的开胸腹手术”亦可赔。

●轻度脑中风:

剔除确诊后180天的限制。

●规范:

1、同一重大疾病保险产品中不得含有保障范围高度重叠的疾病。

2、发病率极低的疾病,需在疾病名称中增加标注向消费者予以提示。

例如重大器官移植术,以前只赔肾脏、肝脏、心脏、肺脏、以及造血干细胞这5种异体移植手术,而现在,小肠的异体移植手术也能获赔。

保障范围更广。

再比如冠状动脉搭桥术,在07版重疾定义中,必须实施了开胸手术才能获赔。

但现在的微创搭桥术,根本不用开胸就能完成。

旧定义明显是不合适的,因此,这次改成了“切开心包”,即可获赔,更符合现在医学。

这次的调整也更加人性化,例如严重运动神经元疾病,从单一的理赔条件,变成三选一,只要满足一项,就可以获得理赔。

理赔条件更宽松。

中性的调整:

其实,一半以上的改变,对我们来说并没有特别大的影响。

中性·调整

●法定重疾增加:

由25种变更为28种,新增了:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

●新增法定轻症:

规定了3种必含轻症,即:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

●微调部分疾病名称和细节:

例如:“恶性肿瘤→严重恶性肿瘤”、“急性心肌梗塞→较重急性心肌梗死”、“脑中风后遗症→严重脑中风后遗症”、“严重脑损伤定义修订”等。

像是新增三种法定重疾,三种法定轻症,意义不大。

因为市面上的大部分重疾险,早就把这6种疾病纳入保障范围内了。

还有,其中的一些调整,比如疾病的名称、定义的修订,影响也不大。

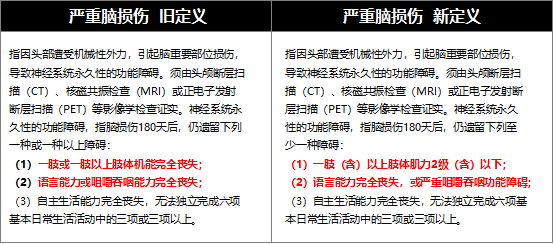

像是“严重脑损伤”定义的改变:

不利的调整:

不利·调整

●轻度甲状腺癌,重疾不赔:

明确TNM分期为Ⅰ期或更轻分期的甲状腺癌,不在严重恶性肿瘤保障范围内。

●原位癌,轻症不赔:

明确原位癌不在法定轻症理赔范围内。

● 轻症理赔比例,≤30%:

明确3种法定轻症累计保险金额分别不高于30%保额。

●严重原发性肺动脉高压:

将静息状态下肺动脉平均压≥30mmHg调整为平均压≥36mmHg。

要说新规对投保人最大的不利,必须是轻症理赔比例的下降。

新规说了,三种法定轻症,也就是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,赔付比例不超过30%基本保额。

要知道,市面上的轻症赔付比例,最高的已经到了45%,远高于新规规定的比例。

尤其是轻度脑中风后遗症,在不少产品中,是按中症赔付,最高可以获得75%保额的赔付(超级玛丽3号Max)。

新规出台后的产品,可就没有这么好的事儿了。

还有,轻度甲状腺,重疾不赔;原位癌,被踢出保障范围。

以及部分重疾的理赔条件,变得更加严格。

这些变化,对投保人来说,是极为不利的。

3、新规出台后,重疾险会降价吗?

有很多小伙伴想着,新规少赔那么多,费率肯定会降,到时等便宜一点儿再买。

保费会不会降?

我认为,小降有可能,但大幅降价,概率真的不高。

一来重疾险的定价不仅受理赔成本的影响,还和保险公司的投资盈利有关。

保险公司拿我们的保费去投资,投资收益率高,赚得多,保费这边也就有下降的空间。

但现在的经济大环境不太理想,2019年,中国保险资金运用的平均收益率也就4.94%,保司们的定价会逐渐趋于保守。

其次,现在的低价就像以前的美团滴滴大战,贴钱抢市场,赔钱赚吆喝。

如果大家足够关注保险的话,就会发现目前的保险费率是在逐渐抬头的。

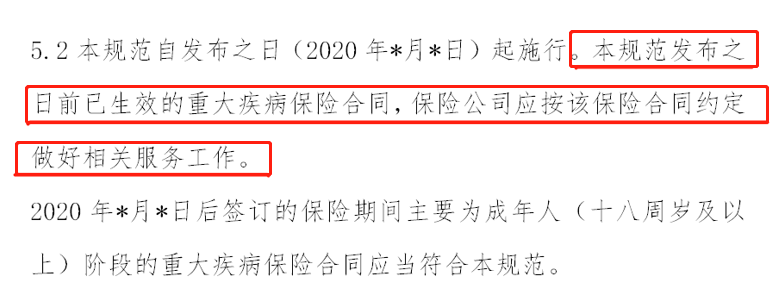

4、还有一个问题,新规出台后,已有的保单会受到影响吗?

不会!

中国保险行业协会说了:

合同上怎么写的,就怎么理赔。

合同上说轻度脑中风赔60%保额,那出险了,就按60%赔,不会只赔30%。

不仅如此,现在买的保险,还能享受到新规里的一些好处。

比如冠心病患者,做了微创冠状动脉搭桥术,手术切开了心包但并未开胸。

这种情况,现有标准不赔,但新规可以赔。

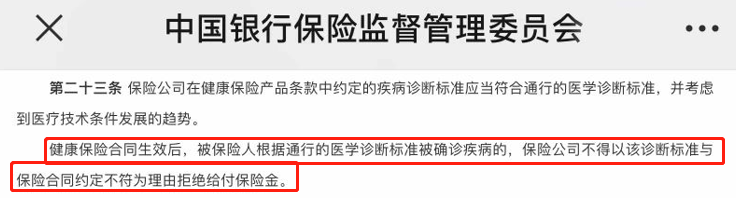

按银保监会发布的《健康保险管理办法》第二十三条规定:不管啥时候买的,都赔!

如果保险公司的理赔条件不符合当前通用的医学诊断标准,那么这个理赔条件并不受法律保障,保险公司不得以此拒赔。

也就是说,新规的优势,现在买的重疾险也有。

5、如果有健康问题,建议赶紧买!!

还有个问题,重疾险的核保规则,越来越紧了,如果有健康问题,一定要尽早买。

虽然没有哪家保险公司站出来明说过,但他们已经用实际行动证实了这个趋势。

以信泰人寿为例,9月底,这家保险公司收紧了旗下产品的乳腺结节、甲状腺结节,以及肾结石的核保规则。

以乳腺结节为例,调整前,1~2级结节均可正常投保,但现在,即使是1~2级结节,如果超声影像、结节纵横比等情况异常,极可能会被除外承保。

各家保险公司的投保门槛,真的越来越高了。

对投保人的健康状况严格把关,降低产品的理赔成本,这也是遵从监管的要求。

所以呀,如果是身体存在健康问题,一定要赶紧买,再不买就买不到啦。

6、总结一下:

不管有没有健康问题,只要是保障没做好的,别管新规啥时候下来,赶紧买一份备着再说。

反正新规的好处咱也能享受一些,而且,甲状腺癌、法定轻症赔得更多,不带亏的。

7、产品推荐

估计是为了给新规让路,市面上好的重疾险,一款接一款的下架。

现在,性价比高的产品真的是越来越少了。

这次有4款单次赔付重疾险,2款多次赔付重疾险推荐。

单次赔付重疾险这边,优先推荐超级玛丽2号Max,不管是保障,还是性价比,都是目前重疾险的天花板。

而达尔文3号,保障更强,中症脑中风二次赔、极早期恶性肿瘤或病变、不典型心梗、微创冠脉搭桥、微创冠脉介入二次赔,更适合心脑血管发病率更高的男性。

超级玛丽3号Max,赔得更多,60岁前,首次确诊中症赔75%保额、首次确诊轻症赔55%保额,找不到更舍得赔的了,看重保额的选它。

康惠保2.0,首创前症保障,12种前症,15%保额,连肺结节都能赔,很良心。

多次赔付重疾险这边,守卫者3号重疾不分组,不管二次罹患的是哪种重疾,都能获赔。

而百惠保,60岁前首次罹患重疾赔160%保额,赔得更多。

这两款产品都很优秀,是多次赔付重疾险中的佼佼者,看重重疾分组的,就选守卫者3号,看重保额的,就选百惠保。

总结:

虽然不知道新规下来的具体时间,但可以确定的是,会在今年内发布。

新规发布后,现有的重疾险产品格局会有较大的改变。

但对于非保险业的人来说,变好,还是变坏,都不重要。

重要的是,赶紧给自己、家人做好保障。

万一生了病,有保险罩着,看病吃药不用愁,这才是最重要的。

今天就讲这么多,有其他的保险问题可以扫描下面的二维码加我的微信沟通。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

新版重疾险的甲状腺癌和原位癌,真不赔了?

新版重疾险的甲状腺癌和原位癌,真不赔了?

你好,谢邀回答。1、轻度甲癌按轻症赔《旧定义》中的甲状腺癌,吃的是大锅饭,只要确诊,都能按重疾赔100%保额。但《新定义》根据甲状腺癌的轻重程度,按轻症或重疾来赔。TNM分期I期以上:按重疾赔付...

甲状腺癌术后能投保吗

1230

1230

您好,请问是什么时候做的手术?可以点击我的头像,添加我的微信,把您的病历发给我看一下,再看怎么投保。

甲状腺癌重疾现在还理赔吗?

1787

1787

您好,很高兴为您解答!甲状腺癌现在重疾是可以赔付的,如果是2021年前买的可以按重疾赔付,如果是2021年后买的按轻症赔付,如果有需要可以加微信联系!

甲状腺癌真的会被踢出重疾范畴吗?

2311

2311

据消息称,银保监会确实启动了中国人身保险业重大疾病经验发生率表的修订工作,这次修订的焦点为“甲状腺癌是否全额赔付”的问题。但是目前重疾表的修订工作还未完成,因此具体结果还无从得知。新的《重疾表》...

重疾多次赔付名词解释

1111

1111

多次赔付重疾产品并不是指得了多次重疾就一定会赔付,具体赔付标准是有严格的条件的,结合目前市场上多次赔付的重疾产品形态,衡量一个多次赔付的重疾产品核心在于以下两个因素:1、重疾种类的分组标准:目前市场上多次赔付产品大概有两类:多次赔付分组和多次赔付不分组。目前多次赔付不分组的产品比较少,一般都是赔付2次,发生一次重疾赔付后,如果在间隔期后再发生一次重疾,都可获赔。另外一种就是重疾分组多次赔付,多数保险公司会根据病理、严重程度等将所有病种进行分组,比如同一部位或同种病理的疾病...

重疾赔付的5种条件名词解释

1603

重疾险的赔付,需要满足什么条件呢,到底能不能确诊即赔付呢?我们以规范表里的25高发重疾为例,可以把赔付条件分为5类:1、确诊,可以赔付:重疾很多都是慢性病,都是长年累月后才能达到很严重的状态。多数国人还没有养成定期体检的习惯,很多慢性病发现时已经是中晚期了,比如恶性肿瘤。这类疾病,拿到公立医院医院确诊报告,即可向保险公司申请理赔。关于恶性肿瘤,有些朋友经常问,这款重疾险为什么不保癌症?其实,癌症只是恶性肿瘤的一种。常见的比如白血病,被称为“血癌”。2、实施了某种手术后,可以赔付:25种高发...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59