六氟及电解液专题:周期底部反转,强推龙头

发布时间:2020-10-12 10:39阅读:610

问一问

问一问投资要点

六氟价格超跌+供给偏紧,基本面支撑新一轮涨价周期:自 2016-2018年行业产能高速增长后,行业扩产速度放缓,供给增速降低,20-21 年六氟供给端基本无新增产能。短期 9-12 月中旬需求旺季,单季度六氟需求接近 4000 吨/月,行业需 100%满产能满足要求,供给紧张;中长期看,21-22 年六氟供应均偏紧,我们测算 20-22 年行业有效产能5/5.4/6.6 万吨。 而从需求端看, 20-22 年六氟需求分别为 3.6 万吨/4.8万吨/6.3 万吨,21-22 年供给均偏紧。第二方面,六氟连续 3 年盈利低点,龙头已亏损或微利,提价意愿强烈。目前六氟价格从底部 7 万/吨,已涨至 8.5 万/吨,我们预计涨价可持续到 12 月中,年内价格有望达到10 万/吨,使得六氟厂商获得合理利润。而第二阶段供需失衡带来价格上涨我们预计或 21 年 3 月之后,价格有望达到 12-15 万/吨。

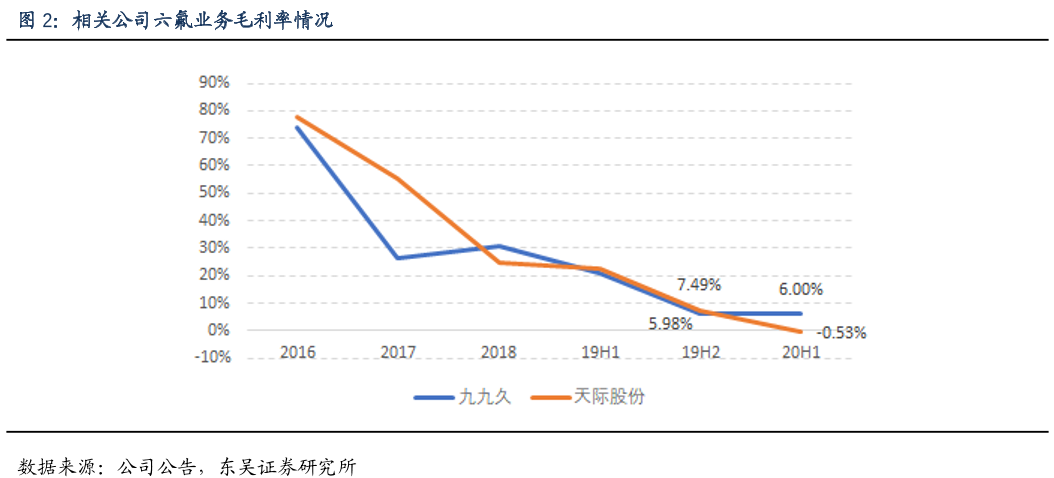

六氟连续 3 年盈利低点,目前龙头已亏损或微利,提价意愿强烈:17年开始盈利明显下滑,从 16 年毛利率 70%左右的水平迅速下滑到 18 年20%的毛利率水平, 19H2 开始行业毛利率下滑至 5%以内,龙头开始进入微利甚至亏损状态,20 年上半年龙头天际等毛利率为-1%。多氟多、天际、九九久、宏源等厂商提价意愿强烈。

电解液供需格局优化,原材料成本上涨可顺利传导,自产原材料厂商受益:18 年电解液价格一步降到位,近 3 年价格基本稳定,而龙头通过自供六氟、添加剂等不断降低成本,且 20 年海外客户放量,进一步拉开与二线厂商的差距,目前前三大厂商市占率超过 60%,小厂出清,格局稳定且不断优化。因此天赐、新宙邦等在上半年受疫情影响的情况,毛利率依然恢复至 30%左右,且 9 月原材料六氟、溶剂涨价,价格顺利传导,说明电解液厂商话语权增强。同时,电解液国内龙头厂商优势突出,大幅受益于全球化采购。因此我们看好原材料自产率高、具备配方优势、海外客户占比高的龙头厂商。

投资建议: 推荐天赐材料、 新宙邦;关注多氟多, 天际股份, 石大胜华。1)天赐材料:预计公司 20-22 年归母净利润 6.8/7.4/9.4 亿,同比增长 4093%/8%/26%,对应 PE 为 46x/42x/33x。考虑到公司是电解液龙头,主要客户需求恢复,给予 21 年 50 倍 PE,对应目标价 68 元,给予“买入”评级。2)新宙邦:预计公司 20-22 年净利润 5.4/7.0/9.1 亿,同比增长 65%/30%/31% , EPS 为 1.31/1.71/2.22 元,对应 PE 为49x/38x/29x,给以 21 年 45 倍 PE,对应目标价 77 元,维持”买入”评级。

风险提示:销量不及预期,价格不及预期。

以上内容节选自【东吴证券】已经发布的研究报告《六氟及电解液专题:周期底部反转,强推龙头》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票底部反转是什么意思?股票底部反转的k线形态是什么?

股票底部反转是什么意思?股票底部反转的k线形态是什么?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43