教你炒期货:你靠什么赚钱:概率?技术?眼光?

发布时间:2020-9-10 11:26阅读:742

问一问

问一问

来到期货市场中的每个人都想赚钱,而且是赚大钱。但你有没有想过,你靠什么赚大钱。靠概率优势?靠高超的技术?还是靠过人的眼光?

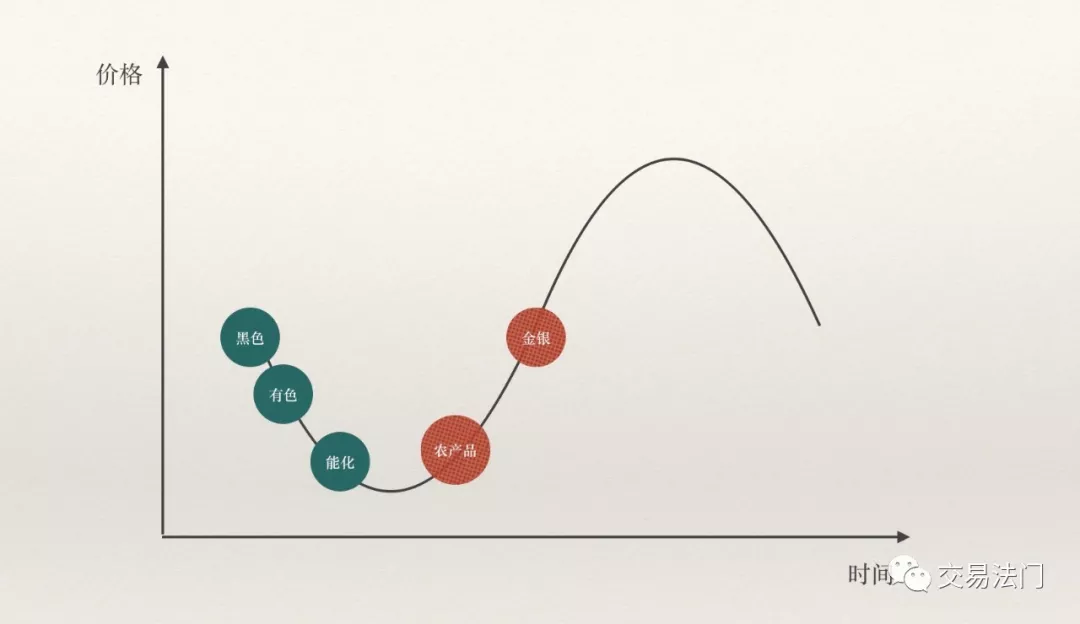

(资料来源:交易法门)于是很多人发私信给我,问我这个是怎么判断的。首先,我需要声明的一点是,我对商品的划分不一定正确,只是我个人的理解。既然,大家问到了判断方法,那我就简单介绍一下。

(资料来源:交易法门)于是很多人发私信给我,问我这个是怎么判断的。首先,我需要声明的一点是,我对商品的划分不一定正确,只是我个人的理解。既然,大家问到了判断方法,那我就简单介绍一下。

(资料来源:英为财情)我们可以看到德国十年期国债收益率已经为负了,其实不仅是德国,欧元区的法国等其他一些国家也都纷纷进入了负利率时代。

(资料来源:英为财情)我们可以看到德国十年期国债收益率已经为负了,其实不仅是德国,欧元区的法国等其他一些国家也都纷纷进入了负利率时代。

(资料来源:英为财情)亚洲区的日本也早已经进入了负利率时代。那么问题来了,欧洲和日本的负利率是因为经济增长乏力,还是本币升值压力较大呢?

(资料来源:英为财情)亚洲区的日本也早已经进入了负利率时代。那么问题来了,欧洲和日本的负利率是因为经济增长乏力,还是本币升值压力较大呢?

(资料来源:英为财情)那么问题来了,美债收益率与黄金价格之间是什么关系呢?黄金本身具有保值增值属性,美国十年期国债本身也具有保值属性,本质上美十年期国债和黄金就像是替代品一样,只不过一个有利息,一个没利息。

(资料来源:英为财情)那么问题来了,美债收益率与黄金价格之间是什么关系呢?黄金本身具有保值增值属性,美国十年期国债本身也具有保值属性,本质上美十年期国债和黄金就像是替代品一样,只不过一个有利息,一个没利息。

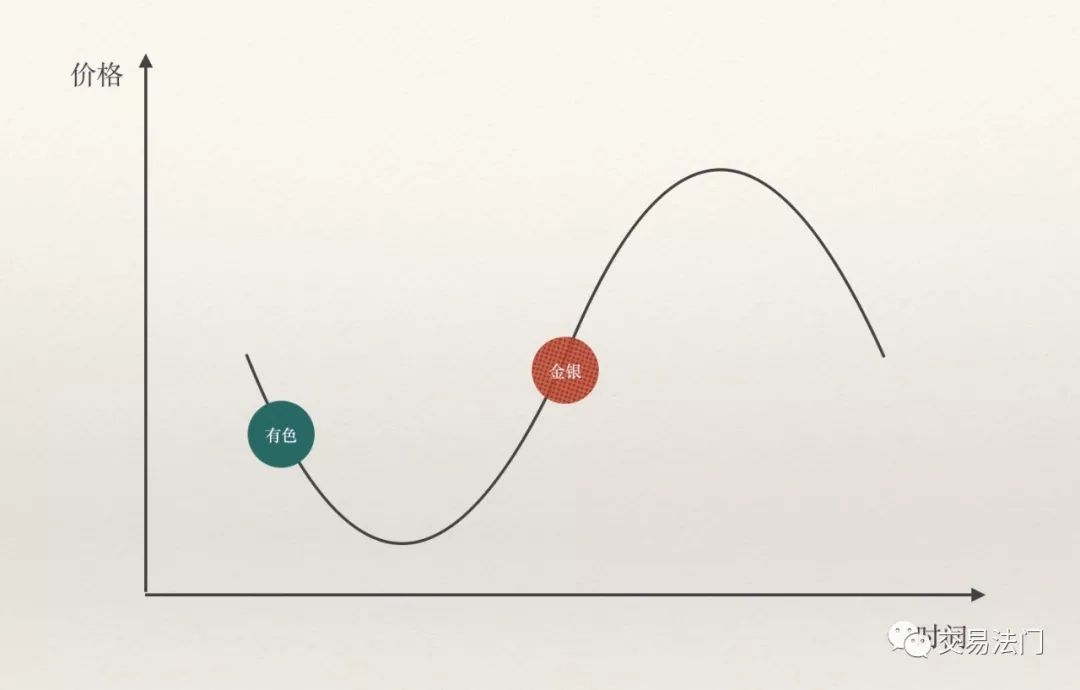

(资料来源:交易法门)从贵金属和有色板块来看,金银已经启动大涨了,而有色还在震荡下跌,所以根据我上面的个人理解与分析,后面美债收益率会继续降低,贵金属价格还会上涨,基本金属会震荡下跌,所以才有了上图价格与周期的位置关系。

(资料来源:交易法门)从贵金属和有色板块来看,金银已经启动大涨了,而有色还在震荡下跌,所以根据我上面的个人理解与分析,后面美债收益率会继续降低,贵金属价格还会上涨,基本金属会震荡下跌,所以才有了上图价格与周期的位置关系。

温馨提示:投资有风险,选择需谨慎。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

炒期货赚钱的概率大吗?

炒期货赚钱的概率大吗?

您好,炒期货赚钱的概率并不是很高,因为期货市场的波动性很大,价格变化很快,投资者需要具备较高的风险承受能力和市场分析能力。同时,期货市场也存在着很多风险,如市场风险、操作风险、政策风险...

期货赚钱概率大还是股票赚钱概率大?为什么?

您好,期货和股票赚钱的概率都是因人而异的,现在如果两个市场您都能实现盈利,那么在平均水平上,期货赚钱应该比股快十倍左右,因为期货有杠杆。当然遇到期货横盘几个月不动,个股出现大爆发连续很...

期货赚钱的概率是多少啊?怎么炒期货才能赚钱?

1603

1603

您好,炒期货首先要控制自己情绪容易失控、感性的人、意志不坚定的人、没有持之以恒的人尽量不要碰期货,因为前面这些人基本上注定是被割韭菜的人,哪怕你一时实现了较大盈利,或者短期内没有亏损,但是长期看...

期货赚钱概率大还是股票赚钱概率大?

1410

1410

您好,期货和股票赚钱的概率都无法准确预估,它们各有特点,以下是对它们的具体分析:盈利潜力期货:具备高杠杆特性,通常只需支付少量保证金即可控制较大价值的合约。如用5%的保证金交易期货,若预测正确,...

期货怎么炒才能赚钱/投资技巧一

1963

1963

期货投资以其独特的市场个性,引起了越来越多的投资大众的关注。虽然相比之下,做期货比做股票要赚得快、赚得多,但投资者要注意的是期货市场风险要比股票市场大的多。我们在操作中必须要掌操作握期货与股票的区别,学会资金管理、如何把握市场趋势以及控制自己的心态。 期货中的操作与股票的不同之处:投资者在参与期货...

期货怎么炒才能赚钱/投资技巧二

1627

期货中在资金管理上与股票有很大的不同:期货与操作股票最大不同,而且也是最为重要的就是要掌握对资金的控制(因为控制风险的能力能决定投资者的“生死”)。 买空投机案例(以小博大):某投机者判断 9月份的大豆价格趋涨,于是买入10张合约(每张 10 吨),价格为每吨 2500元。买后上涨到每吨2600 元,于是按该价格卖出 10 ...