永艺股份(603600):Q2业绩高增长,大客户营销、越南基地扩产+电商发展,未来成长后劲十足

发布时间:2020-9-7 19:09阅读:428

问一问

问一问事件概述

永艺股份发布2020年中报,2020年上半年实现营收12.21亿元,同比增长7.02%;归母净利润1.05亿元,同比增长15.37%;扣非后归母净利润0.95亿元,同比增长33.56%。其中,Q1、Q2营收分别为4.30、7.92亿元,同比分别-19.05%、+29.68%;归母净利润分别为0.29、0.76亿元,同比分别-25.48%、+45.30%;扣非后归母净利润分别为0.28、0.67亿元,同比分别-12.20%,+71.30%。上半年公司业绩逆势增长,其中二季度业绩增长迅速,营收端实现近30%的增长,利润端增速显著快于营收,业绩增长符合预期。

分析判断:

收入端:公司客户、产能、渠道加大拓展&海外需求爆发,办公椅销售额迅速增长。

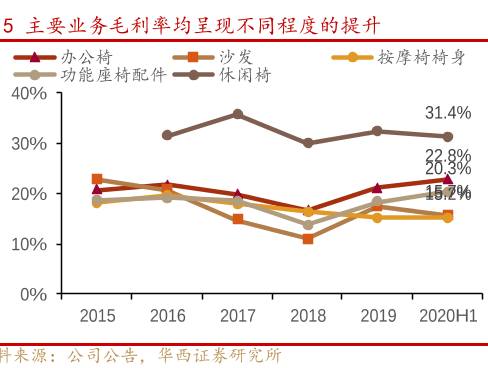

分业务来看,2020H1公司办公椅、沙发、按摩椅椅身、功能座椅配件、休闲椅等销售额分别为9.24、2.12、1.20、0.22、0.17亿元,同比分别+25.4%、-21.6%、14.0%、-20.1%、-14.3%。二季度以来居家办公需求凸起,办公椅需求爆发。公司方面,持续深化推行KAM大客户价值营销,不断提升在宜家、欧迪等大客户中的份额;其次,围绕“数一数二”战略,加快拓展欧洲、亚洲、澳洲、南美洲、非洲等市场重点新客户;第三,加快跨境电商业务发展,跨境电商目前已成为公司重要的外销业务渠道。行业需求爆发,公司加大拓展,上半年办公椅销售额同比增长25.4%,二季度预计增速更为显著。沙发受疫情影响,上半年销售额同比下降21.6%,预计随着海外消费市场逐步复苏,线下渠道陆续营业,沙发订单将逐渐好转,下半年沙发销售有望改善。盈利端:毛利率创近五年新高,净利率处于较高水平。

2020H1公司毛利率、净利率分别为23.02%、8.80%,同比分别+3.88pct、+0.73pct,毛利率创近五年新高,净利率水平也处于较高水平。分季度看,2020Q1、Q2毛利率分别为21.27%、23.97%,同比分别+2.52pct、+4.50pct;净利率分别为6.74%、9.92%,同比分别-0.58pct、+1.21pct。上半年公司毛利率持续改善,其中二季度提升更为明显;净利率二季度同比提升1.21pct。毛利率大幅提升,我们认为主要为:1)降本增效;2)主要业务毛利率提升;3)办公椅等高毛利率产品占比提升;4)人民币贬值。净利率方面,由于跨境电商发展带来销售费用率提升,2020年上半年净利率提升幅度不及毛利率。

研发推进产品创新,巩固竞争优势。

公司将技术创新作为公司发展的驱动力,聚焦主流市场、主流客户、主流产品进行产品开发,坚持每年投入销售收入的3%左右用于研发创新,较高的研发投入,保证了公司每年不断输出新产品,上半年公司在电竞椅、沙发、办公椅、按摩椅、休闲椅等方面成功研制出多种系列新产品,产品种类不断丰富;其次,申请专利项目不断增加,继续巩固了公司在座椅行业的技术优势地位,有效提升公司产品技术壁垒和竞争优势。

持续推行KAM大客户价值营销,提升在大客户中份额。

2020H1公司前五大客户销售额约7.17亿元,占总销售额约58.7%,前五大客户占比较高。公司深入推行KAM大客户价值营销,提前介入大客户新产品的协同开发,不断提升在大客户中的渗透率。目前主要客户包括HON、AIS、Global、Okamura以及宜家、Staples、OfficeDepot等家居零售商。此外,新市场、新客户开拓方面,公司围绕“数一数二”市场战略,通过精准分析目标市场需求、精准定位区域市场的重点客户、有针对性地为目标客户开发主流产品,努力提高公司在全球各主要市场的占有率,通过多年的发展,公司前五大客户收入占比由2016年的71.5%下降至2020H1的58.7%。

越南生产基地产能快速提升,跨境电商及国内电商大力发展。

上半年公司越南生产基地订单和产能快速提升,6月单月实现销售收入超5000万元,有效提升公司在美国市场的份额及大客户中的渗透率。其次,为满足持续增加的订单需求,公司着力加快越南二期生产基地厂房建设,预计第一批新厂房将于四季度开始投产,新增厂房面积11余万平米。此外,随着境外市场线上消费占比快速提升,公司跨境电商业务快速增长、销售渠道不断拓宽,跨境电商已成为公司外销业务的重要渠道。国内市场方面,公司加大线上线下开拓力度,上半年国内电商销售收入增长90%以上,品牌知名度也快速提升。

投资建议

全年来看,公司坚持大客户战略,跨境电商及国内电商持续加大拓展,越南生产基地产能不断扩建及释放以及疫情加速居家办公习惯养成,全年业绩有望保持良好增长,预计公司2020-2022年归母净利润分别为2.63、3.50、4.16亿元,对应PE分别为21倍、16倍、13倍,相较于可比公司,公司估值水平较低,首次覆盖,给予“买入”评级。

风险提示

办公椅需求不及预期;沙发订单恢复不及预期;跨境电商发展不及预期;越南基地产能释放不及预期;行业竞争加剧风险;汇率波动风险。

以上内容节选自【华西证券】已经发布的研究报告《永艺股份(603600):Q2业绩高增长,大客户营销、越南基地扩产+电商发展,未来成长后劲十足》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19